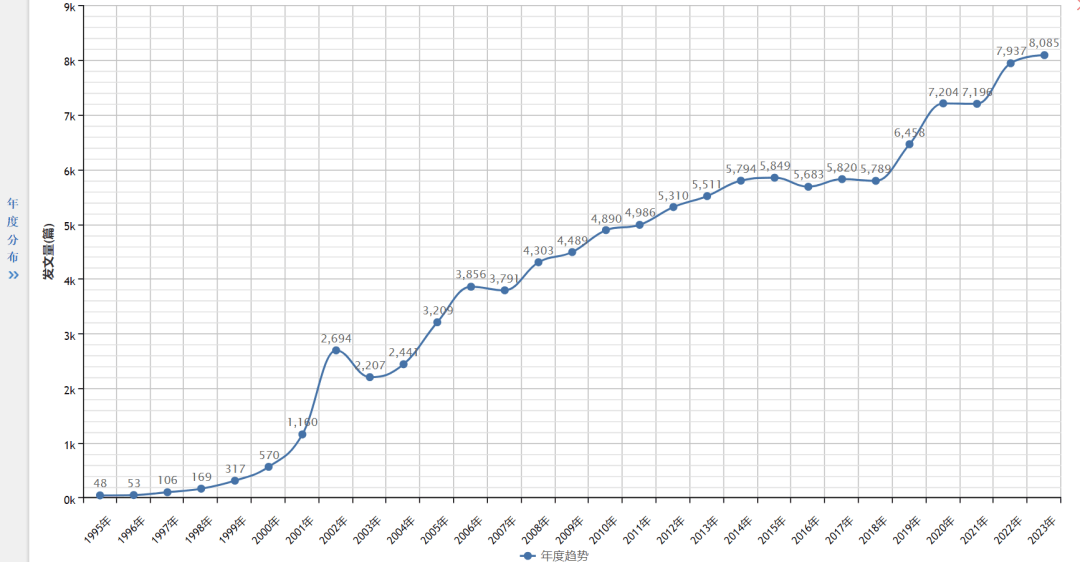

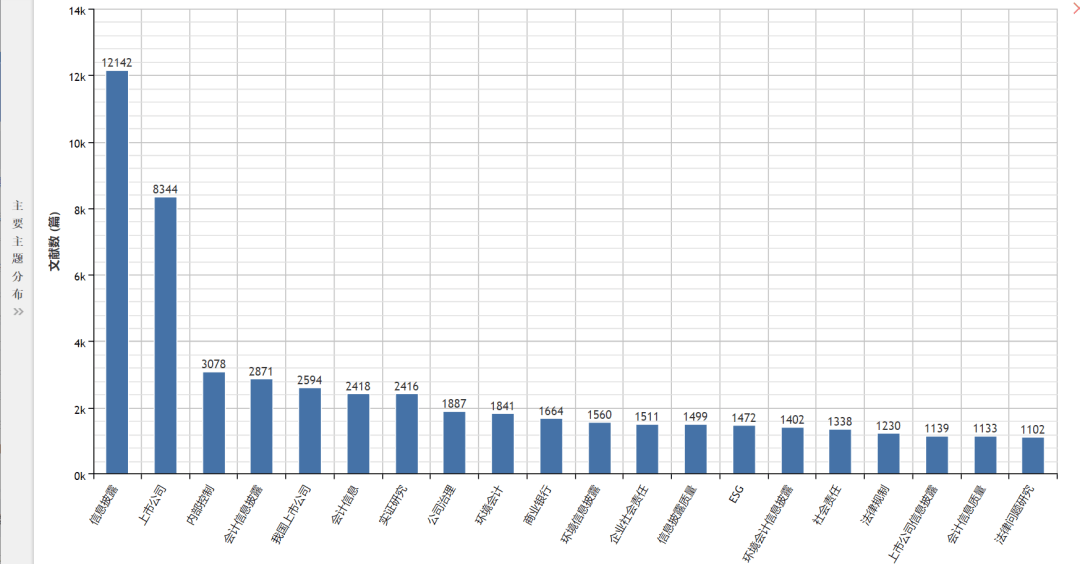

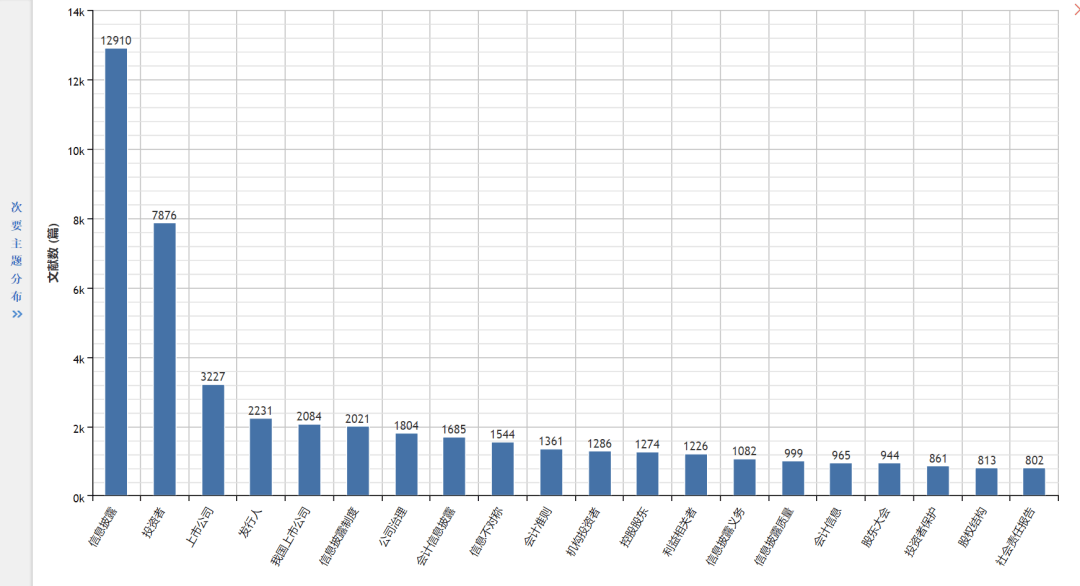

“信息披露”近年发文年度及主题分布

数据来源

基础数据来源于上市公司年报/社会责任报告/环境报告以及证监会和统计局等。

时间跨度

2008-2023年

数据范围

企业及行业层面

数据指标

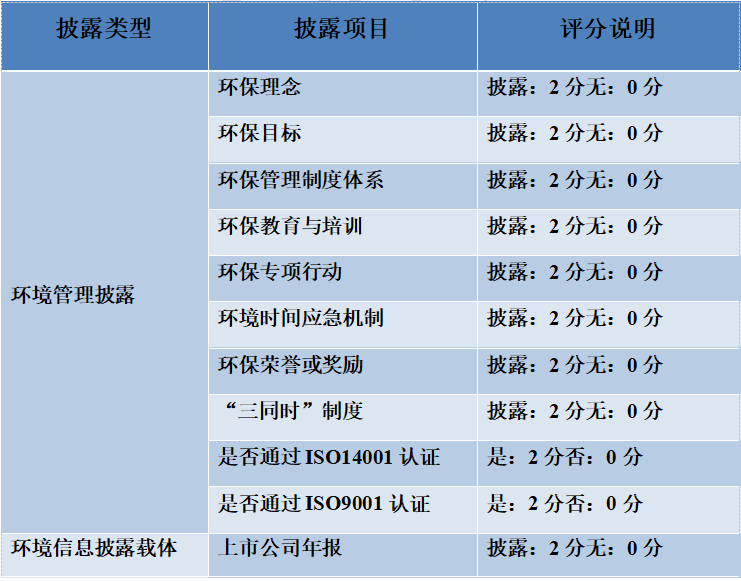

按照是否货币化分类企业对于环境信息的披露:对于货币化的信息,定量和定性结合披露的赋值为2,定性的指标赋值为1,没有披露的指标赋值为0;对于非货币化的信息,披露的指标赋值为2,没有披露的指标赋值为0。

具体而言,环境负债披露、环境业绩与治理披露中的指标属于货币化的信息,环境管理披露、环境认证披露、环境信息披露载体中的指标属于非货币化的信息。两种信息共有五个方面、25个评分项目,对这些项目的评分进行加总后做对数处理得到LnEidg,这一指标综合反映了企业的环境信息披露质量。

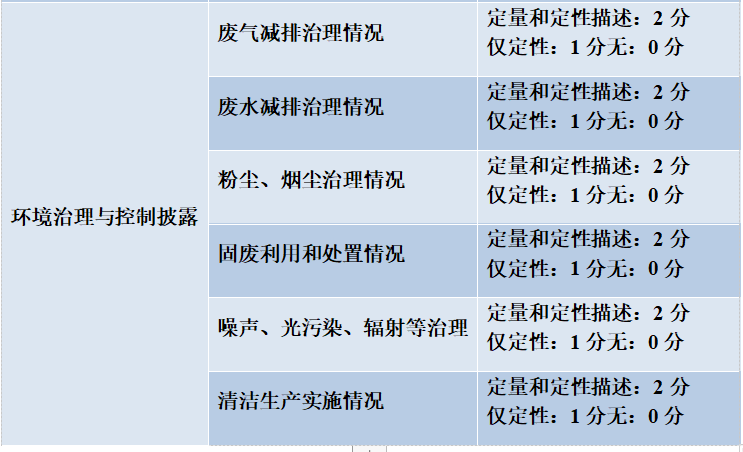

具体的环境信息披露情况评分项目如下表所示:

该上市公司绿色信息披露评价指数的得到学界广泛认同,并被大量参考引用。

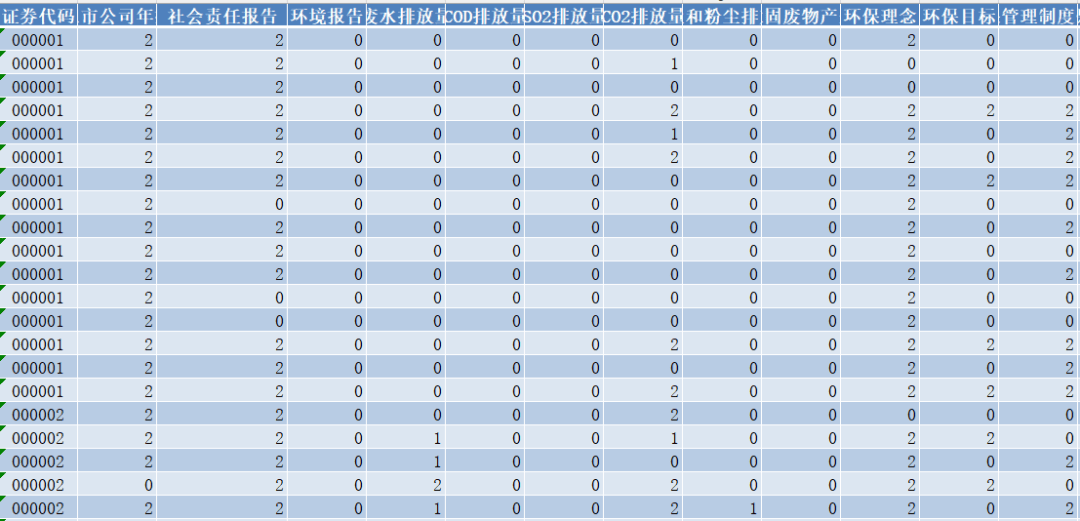

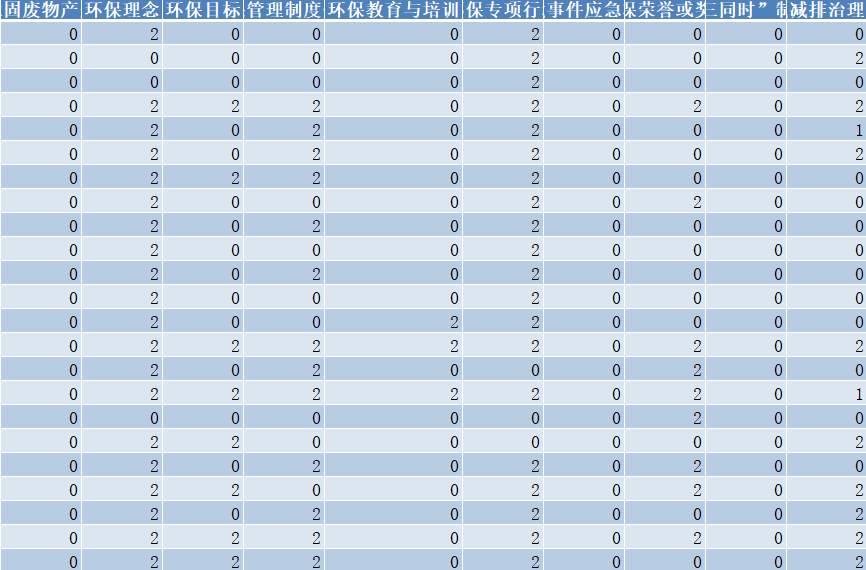

部分数据展示:

参考文献

[1]孔东民,韦咏曦,季绵绵.环保费改税对企业绿色信息披露的影响研究[J].证券市场导报,2021,(08):2-14.

[2]王茂斌,叶涛,孔东民.绿色制造与企业环境信息披露——基于中国绿色工厂创建的政策实验[J].经济研究,2024,59(02):116-134.

【下载→

方式一(推荐):主页个人 简介

经管数据库-CSDN博客

方式二:数据下载地址汇总-CSDN博客

401

401

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言