2023年政府工作报告提出“推动发展方式绿色转型”,引发了社会和学术界对企业如何完善绿色治理体系的广泛讨论。环境规制作为中国生态文明建设的重要手段,其作用备受关注,但能否引导企业在考虑生态环境可承载性的同时兼顾社会责任和治理责任,仍存在不确定性。ESG(环境、社会和治理)框架为企业可持续性评估提供了新的视角。基于此框架,本文将企业绿色治理行为划分为环境责任、社会责任和治理责任三个维度,并将环境责任履行较好但社会责任或治理责任履行不足的行为定义为绿色治理机会主义行为。

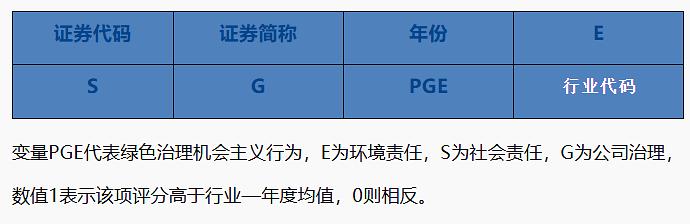

具体数据参考李维安(2025)的做法,包括以下三步:第一,CNRDS数据库的环境评分指标包括环境有益的产品、减少三废的措施、循环经济、节约能源、绿色办公、环境认证、环境表彰和其他优势等八项内容。为了使不同项目之间具有可比性,本文运用主成分分析法对以上八项内容进行分析,将累计贡献率大于80%的前七个因子合成一项环境责任评价综合指标。第二,根据环境责任评分、社会责任评分和治理责任评分的行业—年度均值来评价该公司是否积极履行了该项责任。如果该项评分高于行业—年度均值,则认为该项责任履行情况较好,反之,则认为该项责任履行情况较差。第三,本文将环境责任评分高于行业—年度均值,同时社会责任评分或者治理责任评分低于行业—年度均值的样本赋值为1,其余赋值为0。

在数据筛选方面,我们首先剔除ST、*ST企业,以CNRDS数据库的环境评分指标数据为基准,匹配润灵的社会责任评分数据,其中,2009-2018为社会责任评分,2019-2023为润灵ESG的S指标;之后采用权威的已经被众多学者使用的华证ESG的G指标替代公司治理数据。

数据来源

人工整理,全部内容真实有效。

时间跨度

2009-2023

数据范围

中国A 股上市公司

数据形式

数据格式为Excel形式

数据指标

数据截图:

参考文献

李维安,李鼎,周宁.环境规制与企业绿色治理机会主义行为——基于ESG框架的分析[J].经济管理,2025,47(01):5-23.

【下载→

方式一(推荐):主页 ↓个人↓简介

方式二:数据下载方式汇总-CSDN博客

504

504

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言