1、计算说明

(1)运用以下模型进行分年度分行业回归

![]()

(2)将估计出来的回归系数代入以下公式,估计出操控性应计利润/应计盈余管理DA

![]()

变量说明:

- 是上市公司 i 第 t 期的总应计利润,等于营业利润减去经营活动产生的现金净流量 (部分文献使用净利润减去经营活动产生的现金净流量,原始数据里包括净利润数据,需要的话可以修改)

- 是上市公司 i 第 t-1 期期末的资产总额

- 是上市公司 i 第 t 期和 t-1 期主营业务收入的变动额

- 是上市公司 i 第 t 期期末的固定资产原值(有的文献使用固定资产净额,原始数据里包括固定资产净额数据,需要的话可以修改)

- 是上市公司 i 第 t 期和 t-1 期应收账款的变动额

2、数据说明

- 原始数据格式为:excel格式(1991-2022年)

- 代码格式:do文件(Stata14/15/16/17)

- 本文选取2000—2022年全部A股上市公司为研究对象。(因为是分年度分行业回归,所以需要哪几年的结果可以直接使用)

- 行业包含以2012年的证监会行业标准,制造业使用二级分类,其他行业使用大类,本文剔除金融行业,如果不需要可以把对应代码删掉即可。(使用当年的证监会行业,每年变动)

- 剔除了行业观察值小于10(具体可以根据需要调整)的样本,以便有效估计盈余管理。

- 字段包含是否ST、PT的虚拟变量(以当年是否ST、PT为判断标准),示例剔除当年年末ST、*ST或PT类股票,如果不需要可以把对应代码删掉即可。

- 剔除上市以前的样本

- 剔除已退市的上市公司

- 对连续型变量进行了1%和99%分位数的缩尾处理

3、附件下载

通常应计盈余管理要取绝对值来代表盈余管理程度或者信息透明度

- gen AbsDA=abs(DA)

复制代码

也有参考文献使用法过去三年操控性应计项目绝对值之和( Opaque) 来衡量公司信息透明度

![]()

- xtset stkcd year

- gen Opaque=abs(L.DA)+abs(L2.DA)+abs(L3.DA)

复制代码

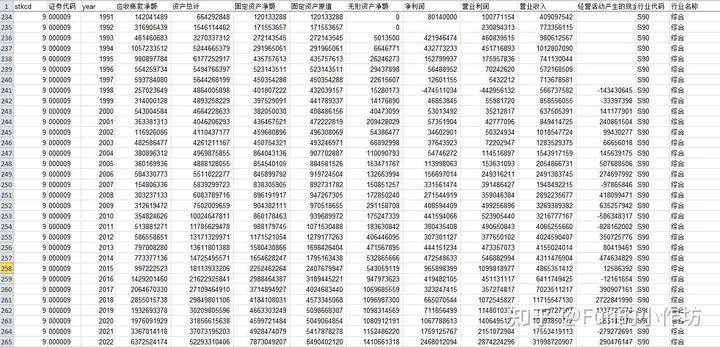

基础数据截图

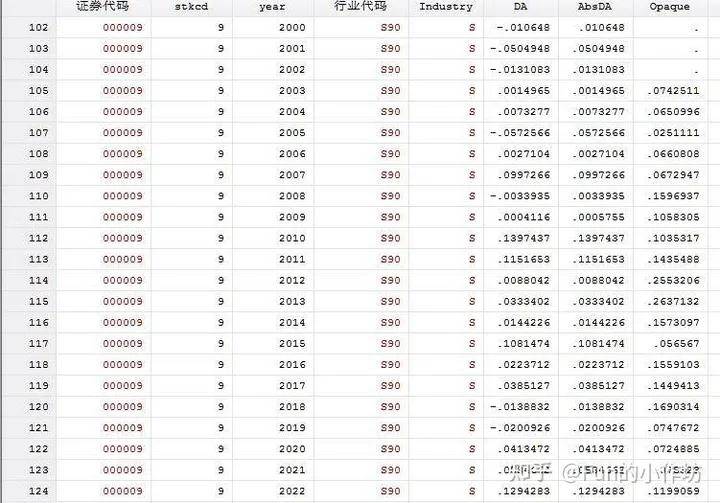

结果截图

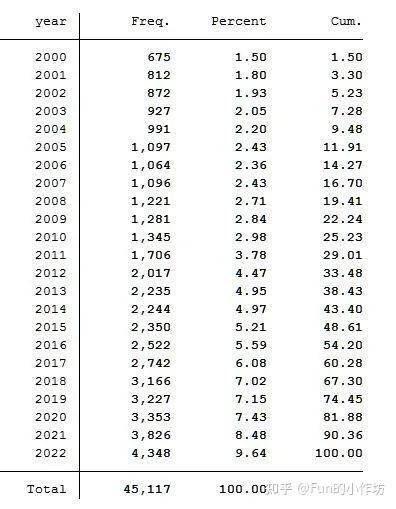

结果各年数据量

缩尾后描述性统计

包含原始数据、代码、计算结果

新增

个别有额外的要求,特此补充,根据需要下载哈

1、修正的琼斯模型版本2

![]()

本附件包括:

- 【中国工业经济】企业寻租如何影响盈余管理.pdf

- 【会计研究】高质量内部控制能抑制盈余管理吗__基于自愿性内部控制鉴证报告的经验研究_方红星.caj

- 【金融研究】信息透明度_机构投资者与股价同步性_王亚平.pdf

- 代码[].do

- 公司文件.dta

- 基础数据.xlsx

- 是否ST或PT.dta

- 计算结果.dta

- 计算结果.xlsx

- 退市公司名单.dta

2、陆建桥模型

![]()

![]()

![]()

其他变量与前面定义一样,新增变量 表示上市公司 i 第 t 期的无形资产和其他长期资产

参考文献:中国亏损上市公司盈余管理实证研究_陆建桥

应计盈余管理(陆建桥模型)2000-2022年.zip

本附件包括:

- 【中国工业经济】企业寻租如何影响盈余管理.pdf

- 【会计研究】高质量内部控制能抑制盈余管理吗__基于自愿性内部控制鉴证报告的经验研究_方红星.caj

- 【金融研究】信息透明度_机构投资者与股价同步性_王亚平.pdf

- 中国亏损上市公司盈余管理实证研究_陆建桥.pdf

- 代码[].do

- 公司文件.dta

- 基础数据.xlsx

- 是否ST或PT.dta

- 计算结果.dta

- 计算结果.xlsx

- 退市公司名单.dta

3、考虑业绩影响的修正琼斯模型(收益配比、业绩修正、业绩调整)

![]()

![]()

![]()

其他变量与前面定义一样,新增变量 表示上市公司 i 第 t 期的总资产报酬率

具体计算公式为:(利润总额+财务费用)/((资产合计期末余额+资产合计期初余额)/2)

参考文献:刘文达, 于长春, 张宏伟,等. 盈余管理计量模型检验——来自中国上市公司的证据

【下载→

方式一(推荐):主页个人简介

方式二:https://download.csdn.net/download/paperdata666/89922153】

2675

2675

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言