引言:

前段时间,因为准备一个线上分享,在网上查阅相关资料时,看到了中欧国际工商学院终身荣誉教授许小年教授和其学员关于“工业互联网的逻辑与机遇”的一个线上讨论,论坛上许教授对工业互联网和消费互联网的区别做了很详细的分享,同时两位企业家学员也基于自身实践,分享了他们如何去理解并参与工业互联网的,对话很精彩,我很受启示,至少我对互联网的下半场,即产业互联网充满了期待。

今天拜读了下许教授写的《商业的本质和互联网》这本书,原因也是许教师在论坛里面提到的几个名词引起了我的兴趣,即梅特卡夫效应,这个词我在后面的在线分享上也现学现用了,但是由于时间关系,我并没有仔细的去研究一下这个名词。念念不忘,所以今天抽空阅读了这本书,对于这几个概念的解释主要集中在书的第四章,不过在前面几章,许老师也多次提到了这个词,对于梅特卡夫效应和双边市场效应,是分析互联网时代商业价值的基础,虽然概念有点数学化,但是如果结合到实际应用,理解起来就非常容易和有趣了,比如为什么微信的商业价值如此大,而戴着互联网和共享经济两顶桂冠的小黄车却死掉了呢?

这篇读书笔记,主要是记录了书中提到的梅特卡夫效应、双边市场效应以及其他的几个效应,文字不多,且很多时候引用原文的讲述。此外在读这本书时,我越来越觉察到,中国互联网经济的发展,看似已经有了几家巨无霸,但其实没有太多值得骄傲的,吃的都是中国的人口红利和政策助力,原生创新太少!除了在应用场景开发上可勉强说有创新,但也离不开巨大的人口基数。如此说并非凭空而论,看看淘宝于亚马逊、支付宝之于PayPal、BAT的诞生更是如此,这里可以参考我之前写的一篇文章:以史为鉴,可以知兴替 之中国互联网发展、孙正义、美国IT和下一个十年。

言归正传,看看这几个效应吧。

梅特卡夫效应

梅特卡夫定律(英语:Metcalfe's law)是一个关于网络的价值和网络技术的发展的定律,由乔治·吉尔德于1993年提出,但以计算机网络先驱、3Com公司的创始人罗伯特·梅特卡夫的姓氏命名,以表彰他在以太网上的贡献。其内容是:一个网络的价值等于该网络内的节点数的平方,而且该网络的价值与联网的用户数的平方成正比。

价值公式:Vm=K1*n2

VM代表具有梅特卡夫效应的网络价值, k1是个常数, n是网络节点或网络用户数。社交应用如微信、Facebook等。

梅特卡夫网络模型

需要注意的另一点是, 用户数的增加并不自动增加公司的价值, VM仅给出一个网络的理论或潜在价值, 而不是市场上的实际价值。 网络的市场价值取决于用户之间互动的活跃程度、 互动产生的交易, 以及互联网公司从互动和交易中获得的收益, 例如广告费或交易佣金。 在互联网投资圈里, 基金经理们经常谈论活跃用户数和用户数的增长, 其实最终决定价值的是用户的互动方式以及互联网公司的商业模式。 只关注活跃用户数而忽视商业模式, 创业公司往往“赔本赚吆喝”。 不计成本和收益, 一味追求用户数的增长, 场面上热热闹闹, 公司亏损却越来越大, 不得不依靠一轮又一轮的外部融资维持生存, 输血一旦中断, 公司便只有关门大吉。

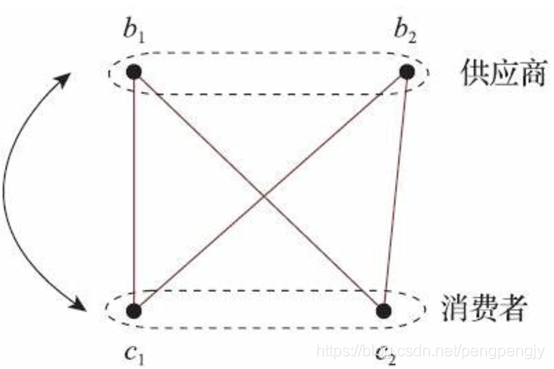

双边市场效应

价值公式:Vp=k2m*n

k2是一个常数, m是供应商数量, n是消费者人数, VP是双边市场平台的理论或潜在价值。从这里往后, 我们用n代表网络中的消费者节点数。双边模型:滴滴、美团、天猫,线上交易平台。

双边交易网络 模型

不难看出, 双边市场交易平台的价值远低于社交网络, 因为在一般情况下,m远小于n, 例如淘宝网上约有1000万商家和4亿活跃用户。

两种价值模式的对比

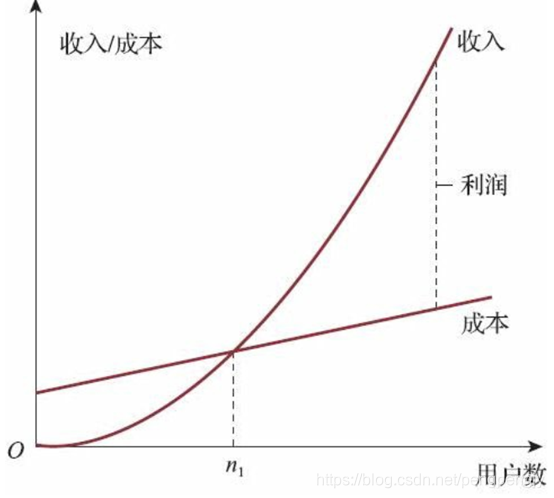

互联网的价值强度是用维或阶数衡量的,梅特卡夫效应是指数增长,双边市场效应是线性函数增长,两种模式带来的效益可想而知。如上图所示,我们可以把直线想想为互联网公司的成本。通过此图可以解释为什么投资者青睐于互联网公司,而且他们的投资并不是基于眼前的盈利情况,他们关注的是什么时候用户数达到n1。当然也有风险,那就是在用户数还没达到n1时,公司就死掉了。

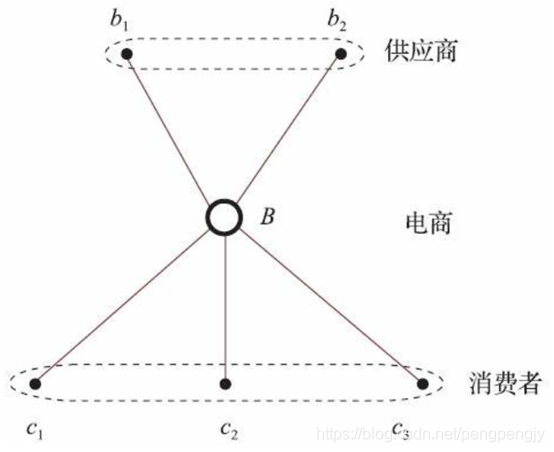

电商价值网络

Ve=k3(n+m)

VE是电商网络价值, n和m分别是消费者和厂家数量, k3是一个系数。

电商的网络结构

典型应用:亚马逊、京东,P2P平台。

这类结构无疑削弱了梅特卡夫效益和双边市场效应。

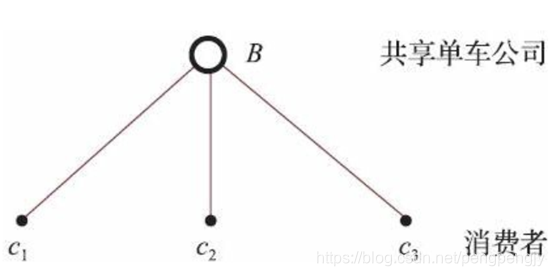

小黄车之死

共享单车的网络模式

价值VS=k3n,(m=1)

这类模式既没有梅特卡夫效应, 也没有双边市场效应,分析这类公司的方法和传统的钢铁、水泥厂没有两样,主要看成本结构决定的规模经济效应和协同效应。

关于规模效应和协同效应。

规模效应可以思考下从小农经济到工厂集中化生产,对于一个工厂而言,在固定成本的不变的情况下,生产的产品越多,单个产品的成本就越低,收益就越高。联想一个成语:多多益善。

协同效应:想象一下百货商店,万物商店。

参考:《互联网和商业的本质》 许小年

857

857

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言