还是宅在家里,继续学习。

用真实的股票数据来实践一下刚学的时间序列分析的内容吧。分析一下我定投的两支股票:300etf(510300),纳指etf(513100)。

首先用tushare下载股价数据,时间范围从其创立到2020年1月31日。然后将数据处理后存入csv文件,再把下载数据的代码注释掉,以后直接从文件读取数据就行了。详细代码见我的github项目页面,就不列出来了。

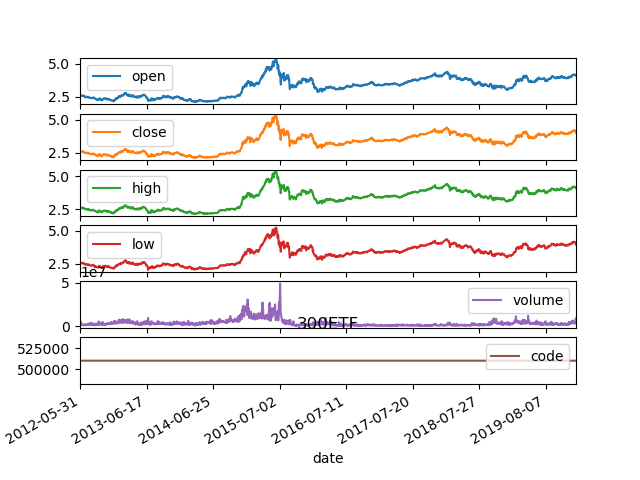

接着把数据可视化

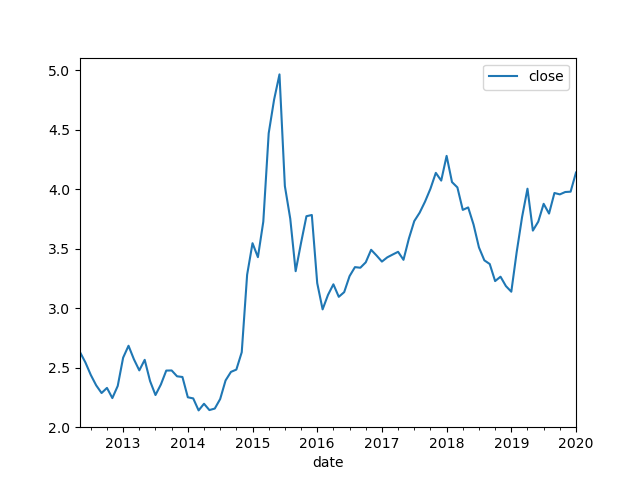

用重采样的方法来画月线

重采样 画月线

fig = plt.figure()

df_300["close"].resample("M").mean().plot(legend = True)

plt.savefig("300ETF_month.png")

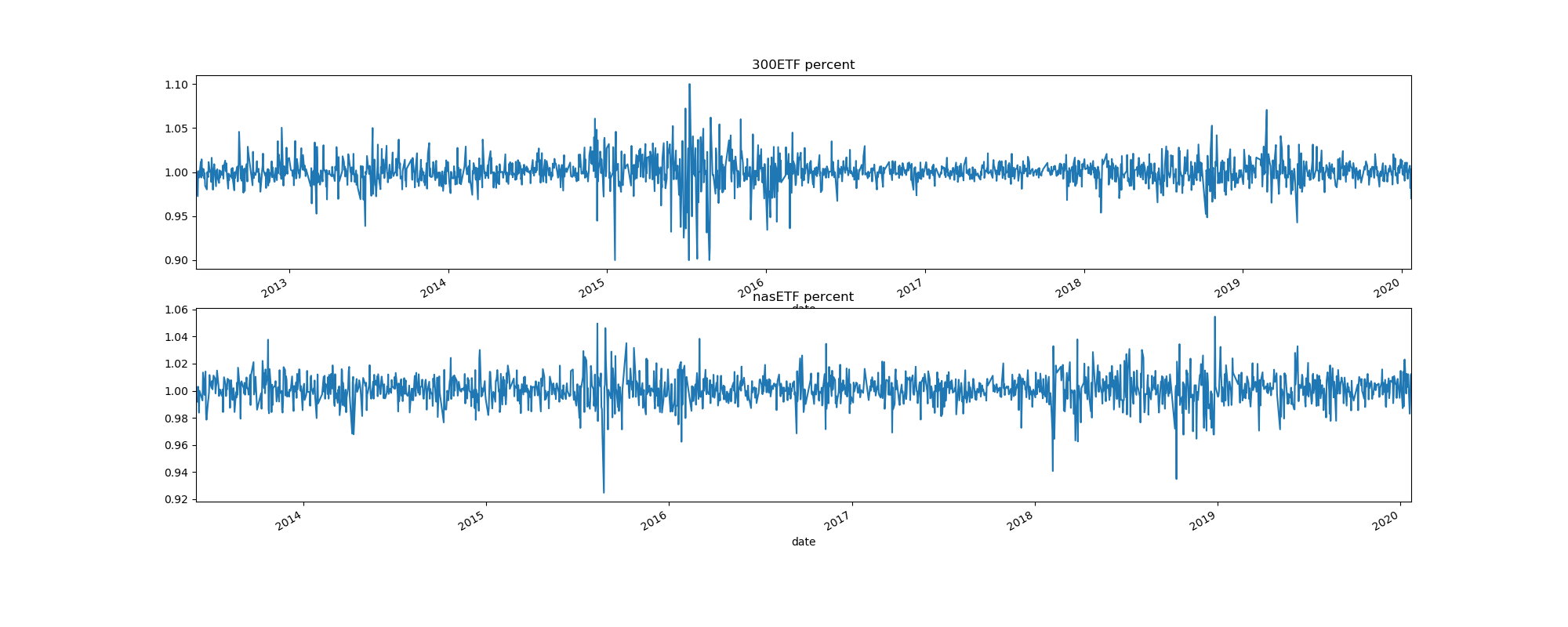

接下来进行一些统计分析

每天的涨跌幅

用"df_300.close.div(df_300.close.shift(1))"就可以生成明天的涨跌幅比例,再画出来。

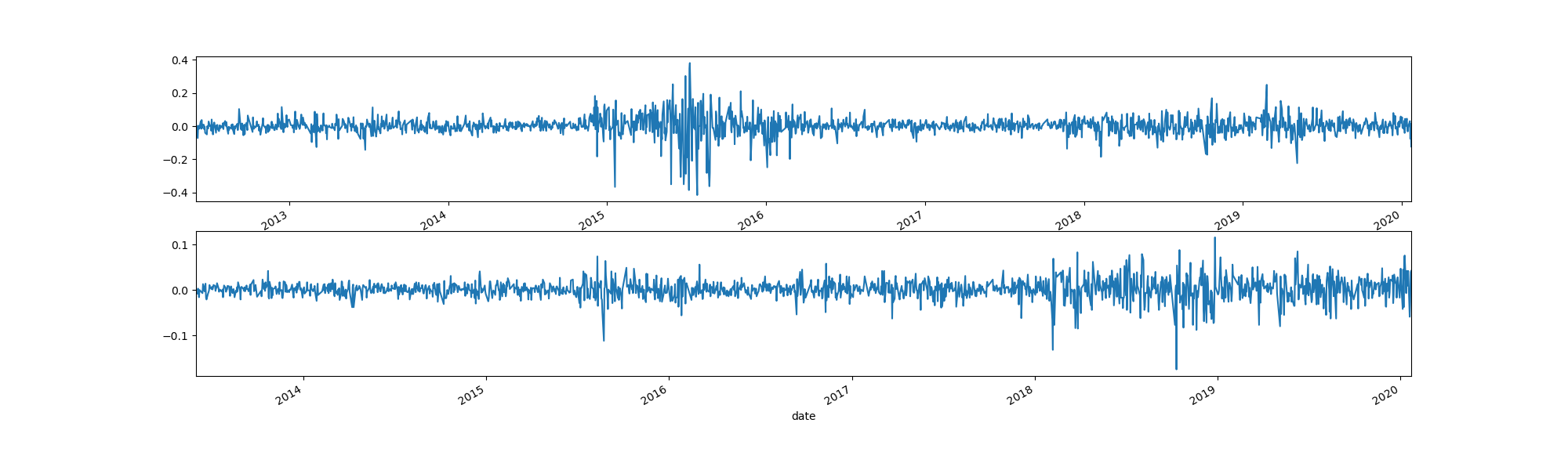

计算收益率,用df_300["returns"] = df_300.close.pct_change().mul(100)

计算相继列的绝对差值

df_300.close.diff()

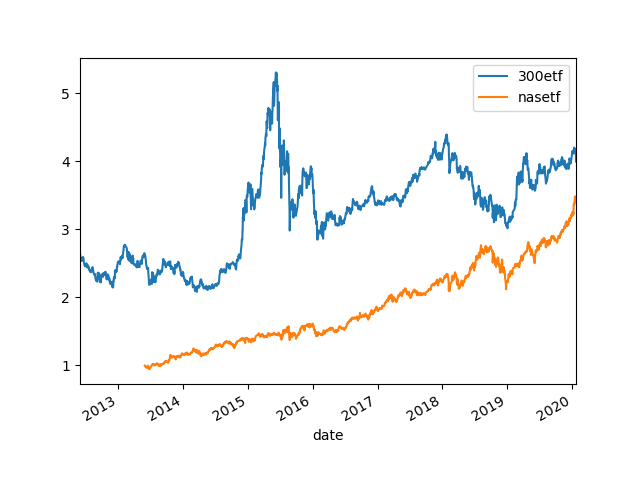

下面比较两个etf,先直接画。

由于股价不一样,时间起点也不一样,不方便比较。将两个股价正态化,从同一时间起点比较。

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

2535

2535

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言