与风格轮动类似,行业轮动是另外一种市场短期趋势的表现形式。在一个完整的经济周期中,有些是先行行业,有些是跟随行业。例如,对某个地方基础设施的投资,钢铁、水泥、机械属于先导行业;投资完成后会带来房地产、消费、文化行业的发展,这就属于跟随行业。

研究在一个经济周期中的行业轮动顺序,从而在轮动开始前进行配置,在轮动结束后进行调整,则可以获取超额收益。本节研究这种行业轮动的规律和策略。

一、基本概念

1、行业配置与宏观经济

对于一个坚持自上而下的投资者来说,一般线关注宏观经济运行指标的变动,然后进行资产配置,或者调整投资组合的风格,并且指导股票资产中的行业组合进行积极管理。

2、宏观经济周期对行业配置的指导

行业轮动策略的有效性原因是,资产价格受到内在价值的影响,而内在价值则随着宏观经济因素变化而波动。而周期性行业在不同经济周期表现差异较大的原因是,其经济产业链上的位置所决定的现金流量不均衡。

周期性股票在扩张性货币政策时期表现较好,而在紧缩环境下支持非周期性行业。

3、货币政策周期的划分标准

由于我国利率并没有实现市场化,而是由政府管制的,因此我国货币政策实际能运用的利率进行调整的范围并不大。如果按照利率政策来看,进行行业轮动期间跨度过长,并不能反映中央银行实际所执行的货币政策及货币周期的波动。

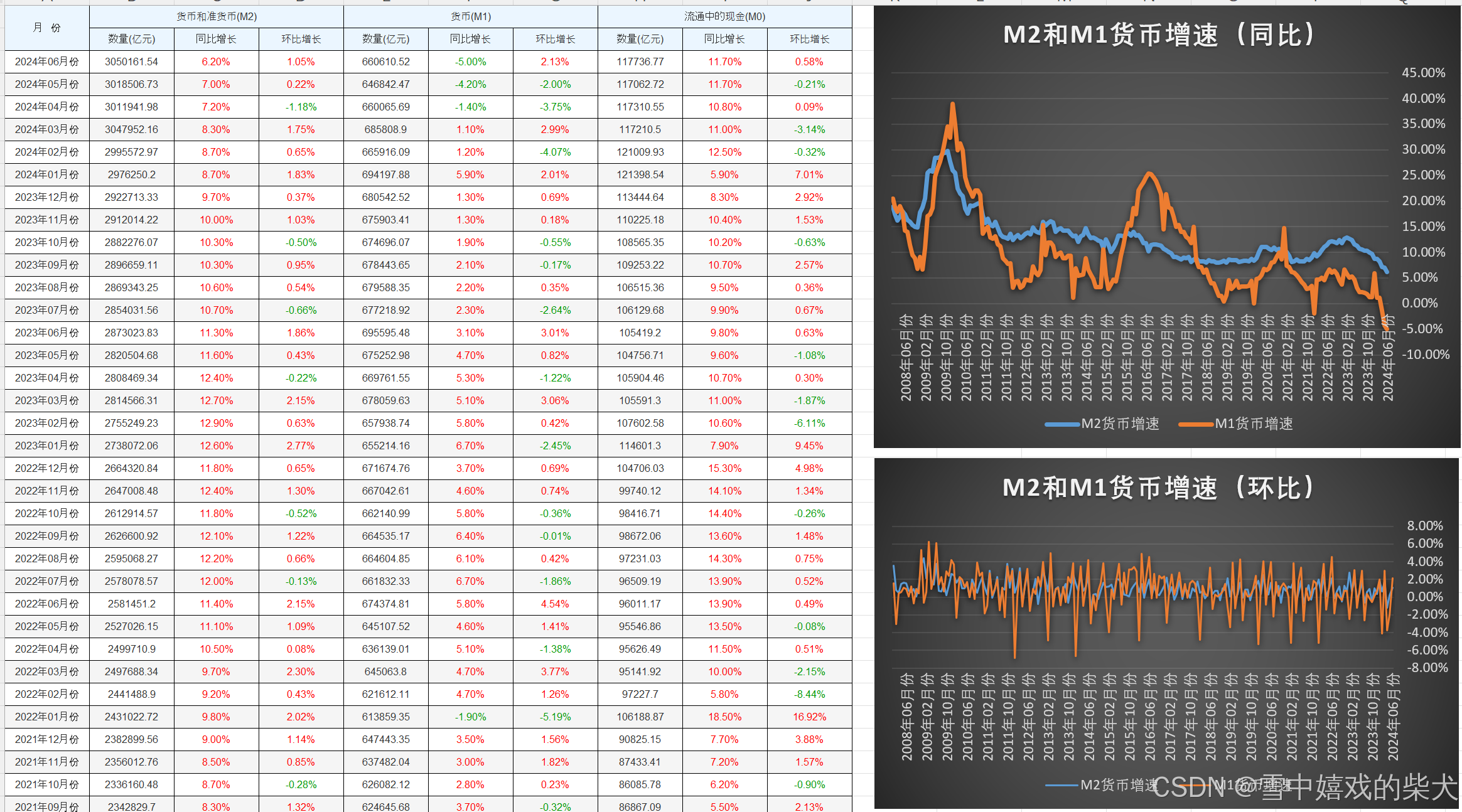

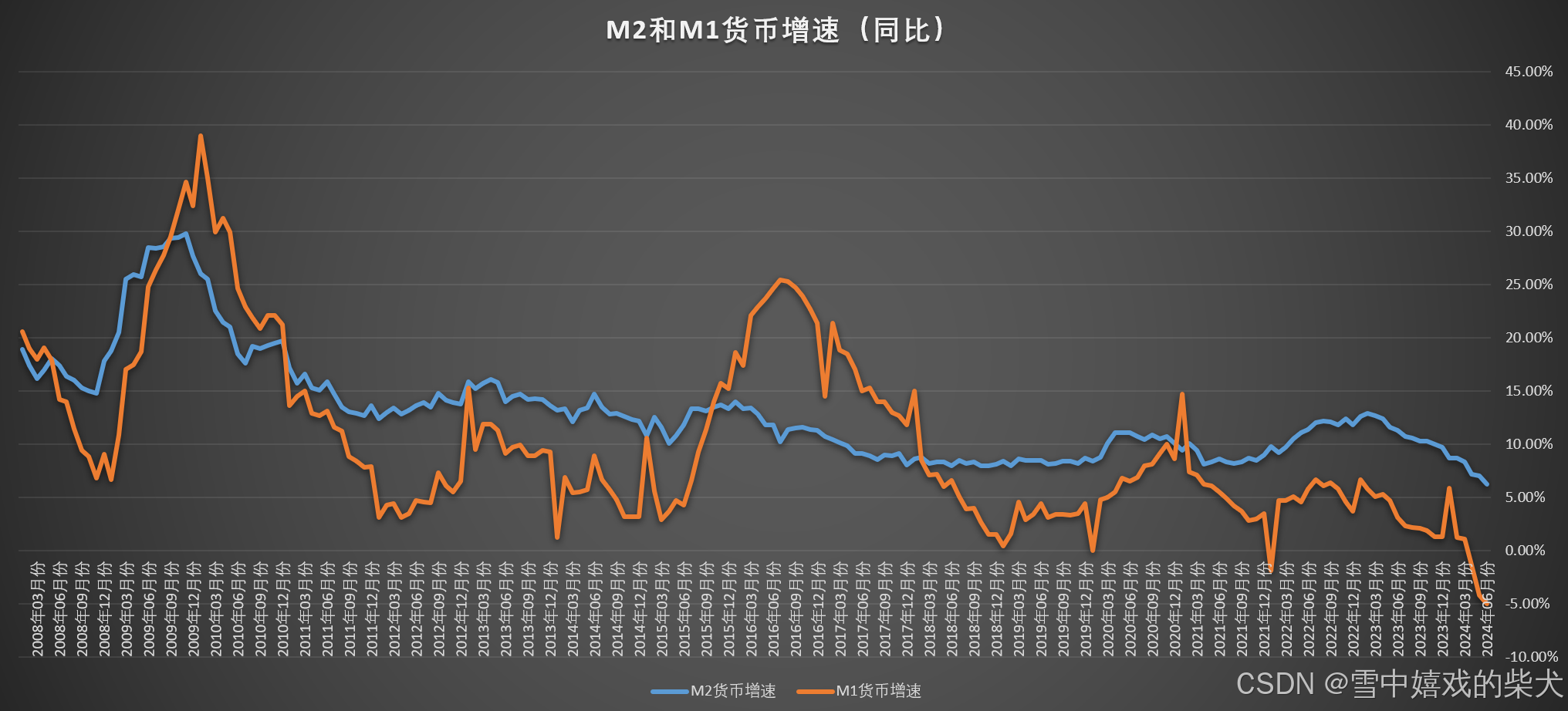

除了按照央行的货币政策对利率和存款准备金率进行调整外,央行实际可以运用的货币政策手段还有公开市场操作、调整再贴现利率及窗口指导等,而这些手段最终可以反映货币供应量的变化。根据货币供应量的变化来判断货币政策周期,而M2正是广义的货币,反映了社会总需求的变化和未来通货膨胀压力。M2同比增速则可以反映流通中的货币供应量变化,即货币政策效果的实际反映。因此可以用M2来判断货币政策或货币供应处于扩张还是收缩的周期。

但是在实际曲线中,我发现M1相比于M2更新直观,M1中已经包含了非金融机构的活期存款,这个是判断经济周期的重要指标,只有当企业预期未来经济转好,才会准备活期资金用于投资,而如果经济周期转差,一般会转为定期或理财,以获得更高的收益,因此可以采用M1同比增长数据判断整体经济周期的运行情况。

由于许多金融工具具有货币的职能,因此,对于货币的定义也有狭义和广义之分。如果货币仅指流通中的现金,则称之为M0;狭义的货币M1,是指流通中的现金加银行的活期存款。这里的活期存款仅指企业的活期存款;而广义货币M2,则是指M1再加上居民储蓄存款和企业定期存款。货币供应量是中央银行重要的货币政策操作目标。

货币供应量:

上证指数:

| 起点 | 终点 | 状态 | 间隔 | |

|---|---|---|---|---|

| 1 | 2008年1月 | 2009年1月 | 紧缩 | 12个月 |

| 2 | 2009年2月 | 2010年1月 | 扩张 | 11个月 |

| 3 | 2010年2月 | 2012年4月 | 紧缩 | 26个月 |

| 4 | 2012年5月 | 2013年1月 | 扩张 | 8个月 |

| 5 | 2013年2月 | 2014年1月 | 紧缩 | 11个月 |

| 6 | 2014年2月 | 2014年6月 | 扩张 | 4个月 |

| 7 | 2014年7月 | 2014年10月 | 紧缩 | 3个月 |

| 8 | 2014年11月 | 2015年1月 | 扩张 | 3个月 |

| 9 | 2015年2月 | 2015年3月 | 紧缩 | 1个月 |

| 10 | 2015年4月 | 2016年7月 | 扩张 | 15个月 |

| 11 | 2016年8月 | 2019年1月 | 紧缩 | 29个月 |

| 12 | 2019年2月 | 2019年11月 | 扩张 | 10个月 |

| 13 | 2019年12月 | 2020年1月 | 紧缩 | 2个月 |

| 14 | 2020年2月 | 2021年1月 | 扩张 | 12个月 |

| 15 | 2021年2月 | 2022年1月 | 紧缩 | 12个月 |

| 16 | 2022年2月 | 2022年7月 | 扩张 | 6个月 |

| 17 | 2022年8月 | 2022年11月 | 紧缩 | 4个月 |

| 18 | 2022年12月 | 2023年1月 | 扩张 | 2个月 |

| 19 | 2023年2月 | 2023年11月 | 紧缩 | 10个月 |

| 20 | 2023年12月 | 2024年1月 | 扩张 | 2个月 |

| 21 | 2024年2月 | 2024年6月 | 紧缩 | 5个月 |

从货币供应量与上证指数的曲线对比我们可以看出,货币供应的扩张和紧缩基本和股市的涨跌正相关,比如最近货币供应量处于紧缩状态,股市也呈现下跌状态。从货币周期上看,货币周期一个阶段一般持续时间在半年左右,比较适合作为中期战术性组合管理的依据。

而且每年年初一般是货币政策的转折点,因此在年初的时候需要重点关注,尤其是一二月份的数据。

4、行业分类:周期性行业 VS 非周期性行业

为了将行业划分为周期性行业和非周期性行业,这里选取沪深300行业指数,并以沪深300指数作为市场组合,利用CAPM模型计算行业的Beta值和均值方差。从Beta值来对行业的周期性和非周期性进行区分,周期性行业有能源、材料、工业和金融,非周期性行业有可选、消费、信息、医药、电信和公用,从历史数据看,年均收益率最高的行业为医药,其次是信息和消费,收益率最低的行业是金融。例如金融/证券这种行业,一般来说:”三年不开张,开张吃三年。”

二、M1行业轮动策略

针对上述对周期性和非周期性行业的划分,构建周期性行业和非周期性行业的轮动策略。

(1)信息的同步性:考虑到M1的披露时间及信息的传导时间,所有投资时段都滞后了一个月的时间。

(2)组合的构建策略:在货币政策处于扩张时等权重配置周期性行业,紧缩时等权重配置非周期性行业。

该策略在实际的使用中较为有效,但是我这里扩张和收缩是马后炮,如果提前根据趋势判断目前所处的经济周期是个问题。 这个我需要实际用回归的方式编一下(对曲线进行线性回归,之后求在该点的曲线的斜率,如果斜率大于0,则处于上升阶段,如果斜率小于0,为紧缩阶段,但是本身数据就有滞后,回归求斜率的方式滞后更加严重,不一定会是一个有效策略),看是否能够预测的较为准确。

三、市场情绪轮动策略

轮动投资策略有主动轮动和被动轮动之分,主动轮动通过代理变量的预示作用选择未来表现强势的行业进行投资;被动轮动则是在轮动趋势确立后进行相关行业的投资,代理变量主要用来刻画轮动趋势。上一节基于M1这一代理变量观测货币政策周期进行周期性行业和非周期性行业的轮动策略就属于主动轮动策略,而本节要讨论的基于市场情绪的行业轮动就属于被动轮动策略。

市场情绪指标有很多,最常见的是市场技术指标,对于趋势型技术指标,虽然指标值完全基于历史市场信息,但在趋势性市场中这些指标也能刻画出市场趋势动量的强度。

实战应用

市场情绪采用最普遍的MACD指标,MACD属于趋势性指标,在趋势性市场比较有效,但在剧烈波动或者盘整市场中效率比较低。值得注意的是,一般市场情绪指标由于过度依赖历史信息而在遭遇行情剧烈波动的时候往往会发生误判,因此需要建立适当的止损策略才行。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言