本文介绍了时间序列分析的基础概念,包括AR、MA、ARMA和ARIMA模型。讨论了时间序列的预处理,如平稳性检验,包括时序图、自相关图和单位根检验。并详细讲解了ARIMA模型的构建过程,包括差分运算、白噪声检验和模型定阶。最后提到了Python中使用Statsmodels库进行时间序列分析的主要函数。

本文介绍了时间序列分析的基础概念,包括AR、MA、ARMA和ARIMA模型。讨论了时间序列的预处理,如平稳性检验,包括时序图、自相关图和单位根检验。并详细讲解了ARIMA模型的构建过程,包括差分运算、白噪声检验和模型定阶。最后提到了Python中使用Statsmodels库进行时间序列分析的主要函数。

时间序列分析

给定一个已被观测了的时间序列,预测该序列的的未来值。

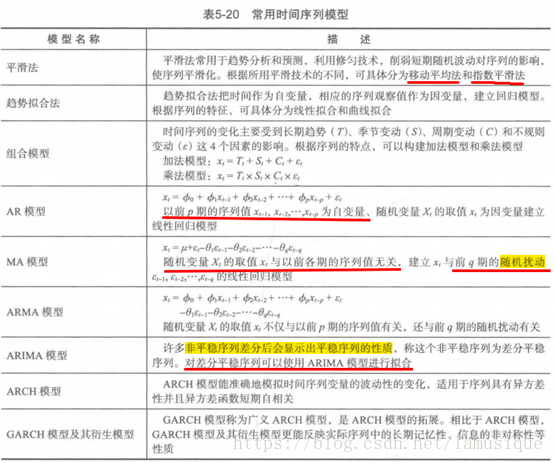

重点介绍 AR模型 、 MA模型 、 ARMA模型 和 ARIMA模型

1、时间序列的预处理

拿到一个观察值序列后,首先要对它的纯随机性和平稳性进行检验,称之为预处理。在此区别纯随机序列、平稳非白噪声序列、非平稳序列。

纯随机序列(白噪声序列),序列的各项之间没有任何相关关系,序列有着完全无序的随机波动,可以终止对该序列的分析。白噪声序列是没有信息可提取的平稳序列。

平稳非白噪声序列,他的均值和方差是常数,现在普遍采用ARMA模型进行处理,提取该序列的有用信息

非平稳序列,由于均值和方差不稳定,处理方法一般将其转换成平稳序列,以平稳序列的分析方法进行研究。如果一个时间序列经差分运算后具有平稳性,则该序列为差分平稳序列,可用ARIMA模型分析

- 平稳性检验 :

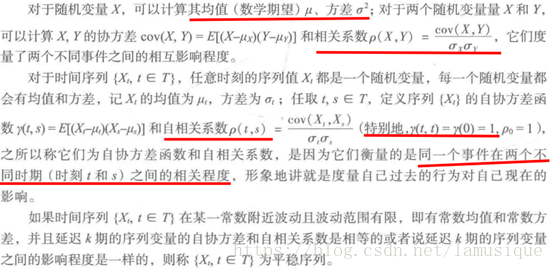

贴了一部分定义,只用明白什么是自相关系数(表示数据和数据间的关系),什么样是平稳性(信号的均值或说期望是常数)。

a)平稳时间序列的定义

b) 平稳性的检验

两种检验方法。一种是根据时序图和自相关图的特征作出判断的图检验,操作简单、应用广泛,但带有主观性;另一种是构造检验统计量进行检验,目前常用的方法是单位根检验

I 时序图检验

。根据平稳时间序列的均值和方差都为常数的性质,平稳序列的时序图显示该序列值式中在一个常数附近波动,并且波动的范围有界。倘若有明显的趋势性或周期性,那他通常不是平稳序列。

II 自相关图检验 。平稳序列具有短期相关,说明对平稳序列而言通常近期的序列值对

现有值影响较大,间隔越远的过去值对现有值影响较小。随着延迟期数k的增加,平稳序列的自相关系数ρk(延迟k期)会比较快的衰减趋向于0,在0处波动,而非平稳序列则衰减速度较慢,这就是利用自相关图进行平稳性检验的标准。

III 单位根检验 。单位根检验是指检验序列中是否存在单位根,如果存在单位根就是非平稳时间序列了。涉及到 “单位根检验p值” 。

直接看后面有个操作步骤,加黑的。

- 纯随机性检验

:白噪声检

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

5852

5852

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言