本文探讨了贷前策略中的反欺诈策略和规则,包括ID关联异常、App操作行为异常等,以及反欺险模型(有监督和无监督学习)的应用。同时,文章详细介绍了信用风险策略,如信用风险规则衡量资产负债,以及信用风险模型如何评估还款能力和设定Cut-off值。贷前额度策略针对不同信贷产品模式进行了说明。

本文探讨了贷前策略中的反欺诈策略和规则,包括ID关联异常、App操作行为异常等,以及反欺险模型(有监督和无监督学习)的应用。同时,文章详细介绍了信用风险策略,如信用风险规则衡量资产负债,以及信用风险模型如何评估还款能力和设定Cut-off值。贷前额度策略针对不同信贷产品模式进行了说明。

目录

贷前策略

反欺诈策略

反欺诈策略是为防范恶意客户采取欺诈行为谋取利益而制订的策略,目的是通过对欺诈行为的识别,遏制欺诈风险,为金融机构止损。

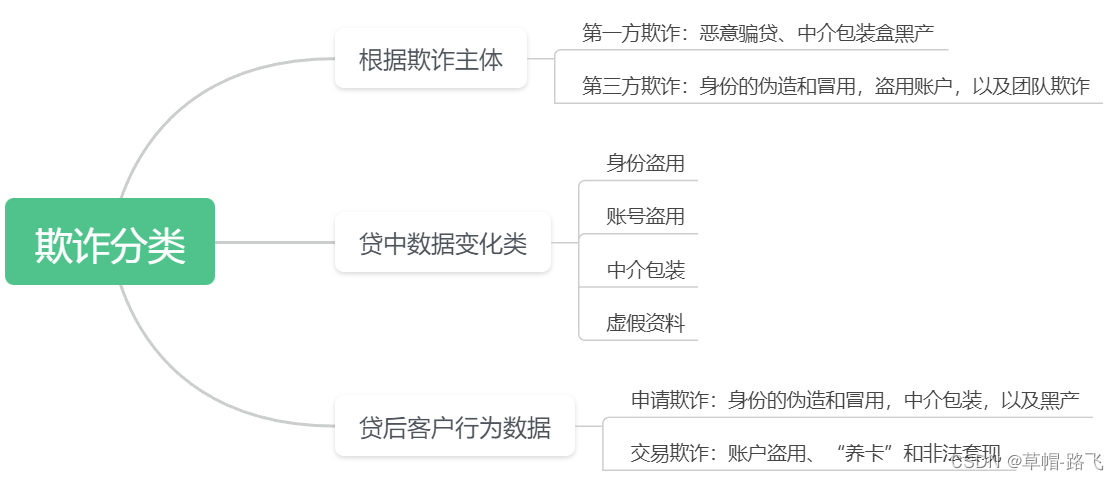

根据欺诈的不同维度,欺诈的分类

目前,应对欺诈风险的有效措施包括反欺诈规则和反欺诈模型。

反欺诈规则

反欺诈规则的优点:

- ①能够有效遏制特定的欺诈行为;

- ②可解释性强,应对欺诈手段时可快速调整。基于反欺诈调研的结果,金融机构可有针对性地进行反欺诈规则挖掘。

常见的反欺诈规则如下。

(1)ID关联异常:如身份证号、手机号、银行卡号和设备号等身份识别信息存在一对多的异常关联。

(2)App操作行为异常:如总操作时间过短或某些环节操作时间间隔过短等。

(3)位置行为异常:如短时间内设备的GPS定位移动距离过大、短时间内手机号检测地

址移动距离过大。

(4)安装高风险类App:如安装作弊类、欺诈类、赌博类和模拟类等高风险类App,或

者此类App占比过大。

(5)移动设备异常:如设备有root 记录、安装模拟器、设备中的App数量极少和使用

VPN等。

(6)交叉验证信息不一致:如GPS定位地址、工作地、居住地、IP解析地址、身份证

上的地址和手机号归属地等,两两核验不一致次数过多。

(7)特殊手机号码:如借款人手机号是虚拟手机号码(专门接收短信)等。

(8)特殊银行卡:如借款人绑定的银行卡是虚拟银行卡、特殊渠道银行卡和具有某些前

缀的银行卡号。

(9)紧急联系人异常:如借款人与其他借款人共用紧急联系人信息等。

(10)团伙欺诈特性:如利用相同公司、相同地址集中申请,GPS定位范围内集中关联

的逾期案件量或比例较高等。

(11)社交关系网络风险:如一度/二度联系人申请比例、一度/二度联系人逾期或欺诈

比例和一度/二度联系人命中黑名单比例过高等。

(12)疑似撸贷:如短期内频繁出现提前还款后立即再次借款的行为。

(13)身份欺诈:同一人像对应不同证件,活体与身份证上的人像不一致,以及命中人像黑名单等。

反欺险模型

反欺险模型是通过机器学习算法将客户各个维度的数据特征与欺诈行为建立关联关系,并给出欺诈的概率。反欺诈模型的优点:

- ①可以充分利用弱特征;

- ②对抗性好,可增加欺诈的成本。反欺诈模型与反欺诈规则有很好的互补性。

常见的反欺诈模型包括有监督学习和无监督学习。

(1)有监督学习。应用反欺诈模型,划定合理的阈值,形成反欺诈规则,对于命中规则的客户,予以拒绝。

(2)无监督学习。相对于有监督学习的反欺诈模型的构建,无监督学习的反欺诈模型的构建不需要对欺诈行为进行标记,而是通过聚类算法对多维特征进行聚类,找出与大部分客户行为差异较大的客户群体,并予以拒绝。例如,异常点检测中的孤立森林算法可用于反欺诈模型的开发。

信用风险策略

信用风险是指借款人在有偿还意愿的前提下因偿还能力不足而产生的风险,即借款人有偿还意愿但可能因其他种种原因未能及时、足额偿还贷款。信用风险注重借款人的资产负债情况。如果一个人的资产负债比重过大,那么,他一旦发生资不抵债的情况,对金融机构发放的贷款违约的可能性大大增加。

信用风险策略是为防范正常客户因偿还能力不足导致逾期风险而制订的策略。其目标是合理评估借款人的偿还能力,保证借款人在借款到期时能够及时履约。目前,有效的信用风险策略包括信用风险规则和信用风险模型。

信用风险规则

信用风险规则侧重衡量借款人的资产负债情况,如收入水平、多头借贷等。其优点在于

①识别准确性较高;②可根据业务变化及时调整。

常用的信用风险规则如下

收入水平

借款人的收入水平在整个信贷流程中起到了非常重要的作用,会直接影响借款人的信用风险。对于还款意愿较低但收入稳定的客户,金融机构可通过贷后催收进一步提升还款率,但对于收入水平较差的客户,贷款更容易变成坏账。因此,金融机构通常要求借款人的收入达到一定水平,这个值可以根据各金融机构的偏好和各地区的经济水平综合确定。

反映客户收入水平的数据有直接数据和间接数据。直接数据包含客户申请借款时提交的银行流水、公积金数据等;间接数据包含体现客户消费能力的消费账单、电商购物数据和运营商数据,以及客户个人信息,如学历,是否有车和有房等。

负债水平

负债水平是指借款客户需要定期偿付从其他金融机构借款的总和。我们一般要求借款人的负债水平与收入水平相匹配。我们可以计算借款人的负债比例:(核算负债的月供+信用卡已用额度的10%)/月还款能力≤X,其中X为70%、75%或80%,可根据各金融机构的偏好设定;核算负债的月供=房贷月供+消费抵押贷月供+经营性贷款月供+汽车贷款月供+其他贷款月供+一切对外担保贷款。

我们可以通过中国人民银行征信报告获得负债数据,但不可能全面覆盖。我们还可以补充接入借款客户的多头申贷数据,这部分数据可以从第三方数据源获取,主要统计借款人在其他非银行金融机构申请借款次数、申请机构数、申请最大间隔天数、申请最小间隔天数、最大月申请次数和最小月申请次数等维度特征。

信用历史

信用历史是指借款人历史上的所有信贷业务的借还款记录,一般出现在央行征信报告中。金融机构可参照借款人的历史还款表现情况,综合判定其信用状况。我们一般会拒绝出现严重逾期或逾期次数过多的借款人。

信用风险模型

信用风险模型是将客户多维数据特征整合,利用机器学习算法训练得到,通常采用有监督学习方式。目标变量采用逾期客户标签,即有违约风险的客户,考查的是客户的还款能力。信用风险模型的应用,需要权衡成本、收益和损失之间的关系,即制订合理的Cut-off值。从数据成本角度划分,信用风险模型可分为内部信用风险评分和外部信用风险评分。内部信用风险评分根据内部数据训练得到,外部信用风险评分根据第三方数据训练得到。在应用方面,我们应遵循“先内部,后外部”的数据成本最小原则,即无成本模型策略必须在有成本的模型策略之前。在平衡风险和收益的同时,风控策略实现了数据成本的合理控制。

贷前额度策略

贷前额度策略是为新客户授予初始额度的策略。信贷产品的设计分为两类,一类是对客户单次授信单次借款的模式,另一类是对客户授予总额度并可多次支用的循环额度模式。第一类的授信额度等于借款额度,而第二类的借款额度可能低于授信额度。对于单次授信单次借款的模式,我们需要对客户的总授信额度进行限制,客户的多次借款额度不能超过总授信额度。

print("要天天开心呀")

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言