本文探讨了商业银行如何通过应用大数据和AI技术提升商业智能,阐述了BI建设面临的挑战,如数据质量问题、信息孤岛和数据模型设计,以及文化层面的IT业务协同和数据文化缺失。文章介绍了BI的四个发展阶段,并强调了智能决策的重要性以及如何通过《2023商业银行智能决策能力建设白皮书》指导银行的建设进程。

本文探讨了商业银行如何通过应用大数据和AI技术提升商业智能,阐述了BI建设面临的挑战,如数据质量问题、信息孤岛和数据模型设计,以及文化层面的IT业务协同和数据文化缺失。文章介绍了BI的四个发展阶段,并强调了智能决策的重要性以及如何通过《2023商业银行智能决策能力建设白皮书》指导银行的建设进程。

大家好,我是不才陈某~

近年来,随着信息技术的迅速发展和金融行业竞争的日益激烈,商业银行对数据建设和智能决策竞争能力的需求越来越迫切。通过运用大数据和人工智能等前沿技术,从海量数据中挖掘出有价值的信息,为银行业务决策提供更准确、更合理的依据,这是商业银行普遍面临的问题。上 “BI” 成为了每个商业银行的必选项。

01 上了BI,银行的 “B ”没有真的 “I” 起来!

Business Intelligence(商业智能或商务智能),简称BI。它为企业提供了一种分析数据的技术和方法,包括收集、管理和分析数据,通过分析技术将数据转化为有用的信息,从而帮助企业进行科学决策。

BI 中的 Intelligence,智能。或许不同人有着不同的理解和解读,但归根到底,都是希望通过数据分析的手段,为管理决策提供更科学、更可靠的决策依据,而不是靠经验、拍脑袋做决策。

随着信息技术和金融科技的发展,大大小小的银行都陆续上了BI系统,希望对数据的分析和挖掘,可以更好地洞察市场趋势、预测风险、优化资源配置等。

然而,一个残酷的现实:大部分银行上了 BI,但银行的 “B ”没有真的 “I” 起来!

究其原因,大致可以总结为以下三个方面:

1、数据方面

首先,数据质量问题。这是所有行业,所有企业的数字化过程都存在的问题。数据的不及时、不准确、不完整、不一致,严重影响了商业智能决策。虽然这个问题在一些大的头部商业银行里会相对好一些,但大多数银行的数据质量问题依然很严重。举几个具体的场景:对于某些风险,例如欺诈检测,需要高实时或近实时的分析,而在数据合规和技术处理上往往达不到那么及时和准确。产品、客户等核心主数据多源头管理,数据不一致的问题,在商业银行也普遍存在。以及指标口径不一致,数据对不上,指标难溯源等问题都是影响BI向智能决策升级的的因素。

其次,信息孤岛问题。银行信息化“部室系统”现象严重,从初期到现在已逐步积累了几十个、上百个业务系统,各个系统在建设时通常独自为战,缺少横向的沟通和统筹,导致各系统数据设计标准不统一、口径不一致,相同数据的业务含义不同,给后期整合带来很大困难。

最后,数据模型问题。银行业务的复杂性对数据模型设计提出非常高的要求。数据模型设计,不仅需要考虑模型的规范性以及需求的满足度,还需要考虑未来的复用性和扩展性,这要求模型设计者不仅要熟悉银行各领域的数据特征,还要有数据架构的思维和方法。

2、文化方面

首先,IT和业务协同问题。科技业务两层皮,缺少相应沟通机制导致BI平台难用。业务部门认为科技部门不懂业务,设计的BI没有啥价值,科技部门认为是业务部门没有把需求说清楚。

其次,数据文化缺位。2018年中国银行保险监督管理委员会发布《银行业金融机构数据治理指引》,引导银行业金融机构应当建立良好的数据文化。各银行也在努力打造“尊重事实,一切靠数据说话,一切凭数据决策”的数据文化,但这还需要一个过程。

3、工具方面

以往,银行使用传统报表式BI工具,重点关注数据平台搭建,提供报表服务,设计酷炫的大屏,以为有了这三样银行的“B”(业务)就能“I”(智能)起来,但其实这已经走偏了。搭建平台是最基础的,提供报表甚至多维分析能力,这其实大多BI产品,甚至定制开发都能做,而炫酷的大屏,也与“智能”没有半毛钱关系!

传统报表式BI工具,更强调技术,工具的使用门槛高,对使用人员的技能需求高,以往通过培训或者增设数据分析师岗位来满足日常需求,不仅造成组织冗余同时还产生众多协同上的矛盾,影响数据价值的释放。传统工具易用性低、学习成本高导致业务人员不会用。

以上种种原因,让商业银行在 “BI” 的路上越走越远……

在此背景下,《2023商业银行智能决策能力建设白皮书》应运而生,旨在帮助银行解决数据建设和BI建设中的痛点和难点,并提供一套商业智能成熟度评测体系来指导银行的BI建设,它为银行BI的建设提供了一个很好的参考。

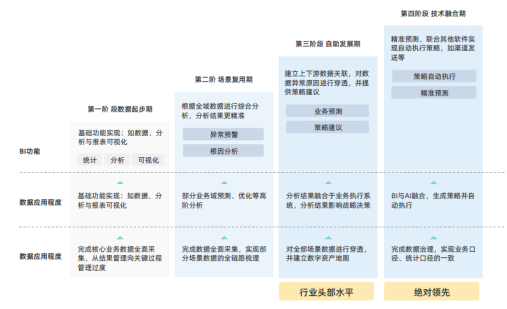

02 银行 BI 有四个层级,您在哪一级?

“罗马不是一天建成的”,银行的商业智能也一样,从初步应用到决策智能需要一个过程。

在《2023商业银行智能决策能力建设白皮书》中,将商业银行的BI建设划分为:数据起步期、场景复用期、自助发展期和技术融合期四个阶段,如下图:

这四个阶段,不仅代表了商业银行在数据分析与智能化技术的不断迭代创新4个历程,也说明了BI应用的4个层次,实现由传统商业智能向新型商业智能的转变过程。

BI 1.0(统计报表):以IT为驱动,数据部分集中采集。工具侧主要以统计报表为主,实现了简单的数据统计分析和可视化。

BI 2.0(多维分析):IT主导、业务配合,数据全面采集、应用场景全链路梳理。工具侧提供了即席查询、多维分析能力;业务方面方面,实现了部分业务场景的分析和预测。

BI 3.0(自助分析):业务与IT协同,建立全面数据治理体系,实现全景数据资产地图。工具侧提供业务自助式ETL、拖拽式分析图表、自动化生成数据报告、轻松实现数据应用全场景的穿透式分析。业务方面,贷前预警、贷中管理、贷后监控、客户关系、信用评估、防欺诈等应用场景,实现了从根因分析到业务预测再到策略建议的智能闭环管理。

BI 4.0(智能决策):业务全面主导,IT退居幕后,持续的数据治理和运营体系,实现了全域数据治理。工具侧智能算法、大模型和AI的加持下,BI与AI融合,自主生成策略、自动执行,实现真正的数据驱动。

不要以为银行信息化程度高,商业智能都能达到3.0甚至4.0阶段,事实上,除了个别的大行,大部分中小银行还处在2.0和1.0阶段。

那么,您在哪个阶段呢?

03 银行商业智能的典型应用场景

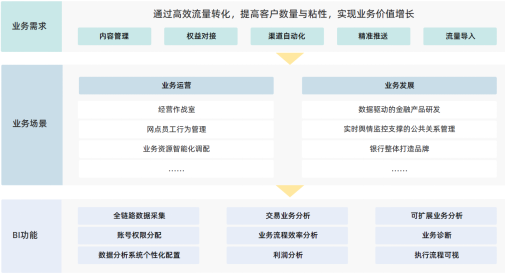

商业银行数据驱动的 BI 应用场景有很多,在《2023商业银行智能决策能力建设白皮书》中主要给出了三个典型场景:

1、风险控制

银行风险主要包括信用风险、市场风险、操作风险与流动性风险,不同层级关注内容不同。从业务的角度来看,风控主要包括反洗钱、反欺诈、贷前预警、贷中管理、贷后监控与信用评估等。其本质是主要关注于风险的提前识别、评估、监控和控制,侧重于交易数据、信贷记录、外部信用报告等,以评估客户信用风险的管理。

通过分析大量的银行数据,识别风险事件的发生概率,并提供实时的风险监控和预警系统。建立数据仓库并收集各类风险数据,通过数据挖掘和模型建立,识别潜在的风险,并利用可视化工具提供实时的风险监控报表。

数据上:对于某些风险,例如欺诈检测,需要高实时或近实时的分析;

指标上:围绕贷前、贷中、贷后、反欺诈、反洗钱等重点风险。在指标上出现两个层级,操作层级与管理层级。操作层级更关注微观层面的账户风险、违约/欺诈等;而管理层面,关注银行整体流动风险、市场风险、信用风险、操作风险等,相关指标包括不良率、逾期率、拨备覆盖率、拨备比、流动性、债权结构、杠杆风险、减值准备等;

模型上:需要相对复杂的模型来预测和评估风险,因为模型复杂,解释性变得尤为重要,以确保决策者理解风险评估的依据;

合规上:面临严格的监管要求,确保风险评估和报告符合相关法规。

来源:《2023商业银行智能决策能力建设白皮书》

2、精准营销

营销层面,银行业务可以分为零售业务与对公业务,涉及到销售、产品、市场和其他相关部门,其本质是围绕客户旅程寻找切入点,包括获客、提升、促活、挽留以及召回,侧重于数据分析下的客户洞察、营销策略优化、提高客户满意度和提高收益。

销售末梢(经营团队、个贷团队、信用卡营销团队、支行大堂),作为前线人员核心诉求在于商机来源,需要能做到挖掘商机、管护客户行为,挖掘客户深层次的需求。通过分析市场数据和客户数据,利用数据挖掘和分析工具,分析市场趋势和客户行为,提供市场需求预测和产品定价建议,并根据结果制定相应的营销策略。BI要随时随地为销售人员提供数据支撑,真正让“听得见炮火的士兵做决定”。

管理部门(如零售银行部、个贷部等,分行的中台)作为总行策略的落实部门、一线的反馈通道,其核心诉求在于推动整个板块的业务增长,解决长尾用户批量的经营问题,抓取客户行为数据、动账尾随、APP埋点等分析客户深层次需求;

总行层面:核心诉求是站在战略层面生成标准化经营策略,客群分层后使用哪些产品等。以客户需求带动产能,依靠海量产品策略已经没有新的增长了,当前需要精细化运营带动新的增长。

来源:《2023商业银行智能决策能力建设白皮书》

3、运营管理

市场竞争的加剧、客户需求的多样化、监管要求的持续细化使银行运营面对内部与外部的双重挑战,服务形式的数字化也迫使银行需要持续提升运营的响应能力。因此银行必须重视自身数据管理和分析能力的提升,以提升组织的敏捷性、打造内涵式发展动能,才能不断实现对业务边界的持续拓展与服务场景的深度经营。

决策制定:银行需要基于准确的数据来做出各种决策,包括市场战略、产品定价、风险管理等。通过对大量的内部和外部数据进行分析,银行可以获得市场趋势、竞争对手动态、客户需求等信息,从而做出更明智的决策。

运营提效:通过对银行内部运营数据进行分析,银行可以发现运营过程中的瓶颈和问题,并采取相应的改进措施。例如,通过分析客户服务中心的呼叫数据,银行可以了解客户的疑问和需求,优化客服流程,提高服务质量。

产品开发:银行需要不断创新和开发新的产品来满足客户需求。通过对市场数据、竞争对手数据、客户反馈数据等进行分析,银行可以了解市场需求和产品痛点,从而开发出更具竞争力和市场价值的产品。

客户关系:银行需要了解客户的需求和偏好,以提供个性化的服务和产品。通过分析客户的行为数据、交易数据、社交媒体数据等,银行可以了解客户的消费习惯、生活方式、兴趣爱好等信息,从而提供更加精准和个性化的服务。

来源:《2023商业银行智能决策能力建设白皮书》

数据赋能银行的业务运营可以帮助银行提高决策的准确性和效率,降低风险,提升客户满意度,创新和开发更具竞争力的产品,并提高运营效率和盈利能力。

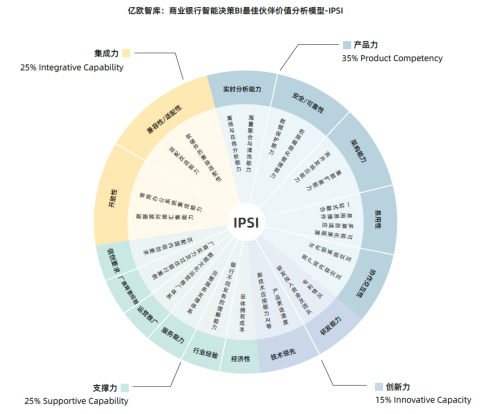

04 银行BI选型指标体系(IPSI)

《2023商业银行智能决策能力建设白皮书》中有一个很大的亮点,就是给出了银行BI选型的指标体系(IPSI),它对包括银行在内的企业选择BI供应商给出了可量化的评价指标。

IPSI体系主要涵盖以下几个方面:

功能指标:包括报表和仪表盘的设计和生成、数据可视化、数据分析和挖掘、查询和筛选、数据集成和清洗等功能。这些功能的全面性和灵活性可以帮助企业更好地理解和分析数据,从而做出准确的决策。

集成能力:支持多种数据源的连接和集成,能够实时或定期地从各种数据源中提取数据,并进行数据清洗和转换。

用户体验:包括界面友好性、操作简便性、自定义性等。一个易于使用和个性化的BI系统可以提高用户的工作效率和满意度。

信创适配:可以适配国内大部分信创操作系统、数据库等。

性能和可靠性:指标包括系统的响应速度、处理能力、稳定性等。一个高性能和可靠的BI系统可以保证用户能够及时地获取到需要的数据和报告。

易用和安全性:指标包括数据的安全性、用户权限管理、数据访问控制等。一个安全可靠的BI系统可以保护企业的敏感数据,防止未经授权的人员访问和使用。

兼容和适配性:指标包括系统是否能够支持大规模数据处理和分析、是否能够进行定制化开发、是否能够与其他系统进行集成等。这些指标可以确保BI系统能够适应企业的不断变化和发展。

当然,除以上指标外,银行BI选型还需要关注厂商的研发能力、服务能力、行业经验、运营能力等软硬实力指标也是重要的选型决策依据。

05 写在最后

数据是银行业务发展的基础,有效的数据建设可以帮助银行更好地了解客户需求、优化产品和服务、提高风险管理能力等。商业智能(BI)在银行业务决策中发挥着重要的作用。通过对大数据的分析和挖掘,银行可以更好地洞察市场趋势、预测风险、优化资源配置等。

随着AI技术的快速发展,利用自然语言处理与机器学习技术进行增强性分析成为 BI 系统的刚需。自动化的数据准备、基于模型的扩展分析、预测式分析等增强分析技术应用下,数据预测和数据挖掘的将变得更加智能,AI与BI的融合是一个大趋势,让BI从真正从统计分析迈向智能决策!

未来,商业银行可以在“ABI”智能决策的基础上,不断创新和优化业务,适应金融行业的变革和竞争。

《2023商业银行智能决策能力建设白皮书》深入剖析了银行数据建设的痛点和难点,并在数据治理、组织文化、工具选型方面给出了一系列解决方案,为银行的BI建设提供了宝贵的参考,帮助银行在数据建设方面迈向更高的水平,是一本对数据建设和商务智能具有重要参考价值的专业指南。

附白皮书的下载方式:

《2023商业银行智能决策能力建设白皮书》

发布会预告

为更好地帮助银行科技人员、决策者和相关专业人员了解白皮书,了解如何加强银行数字化转型和业务智能化建设,提高金融机构的商业效益和客户服务质量。

观远数据携手亿欧智库、北京银行、沙丘社区举办《2023商业银行智能决策能力建设白皮书》线上发布会,携手行业研究分析师、先进银行实践者、金融领域业务专家,从3方视角探讨如何助力提升商业银行智能决策竞争力。

活动时间:8月29日 19:00-20:30

活动地点:线上直播

活动报名:扫描下方海报二维码报名

点击“阅读原文”,即可下载

833

833

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言