一、实验目的

掌握有关多元线性回归的理论知识,从中了解回归分析方法的数学模型、基本思想、方法及应用。

二、实验任务

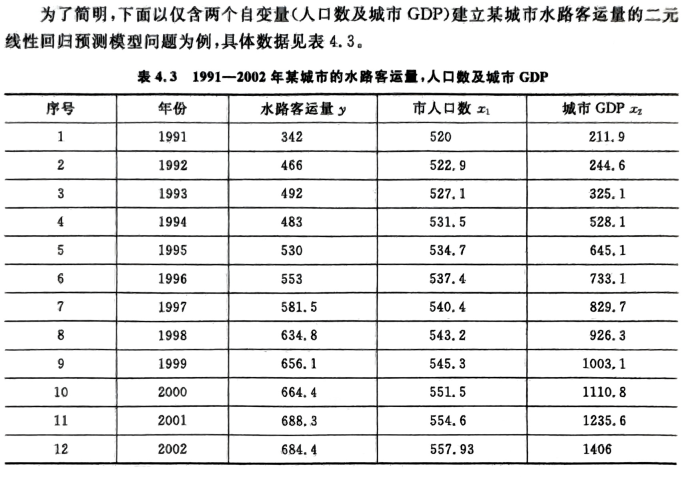

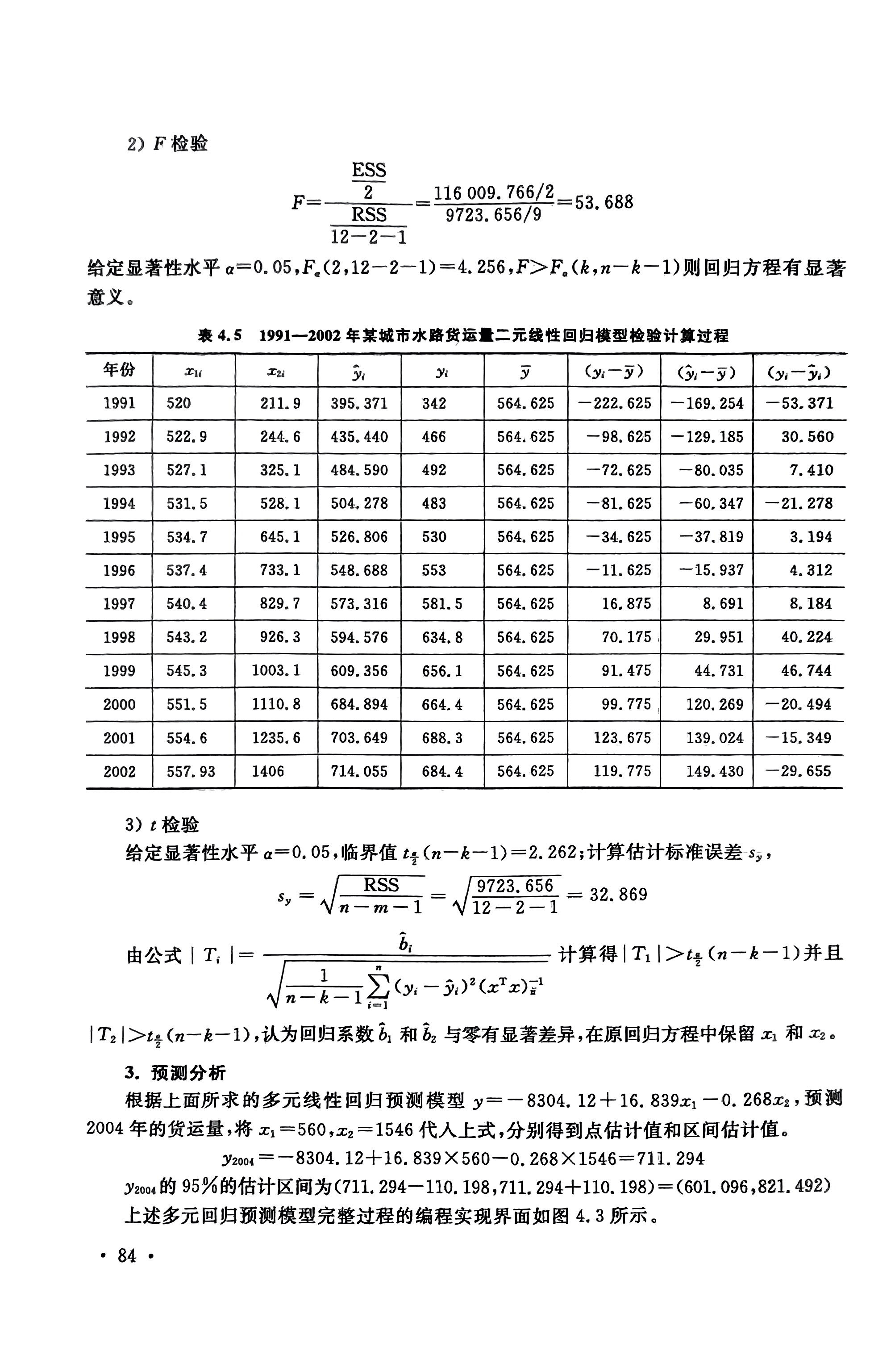

对多元线性回归实例进行编码计算,实例如下:

三、实验过程

注意,在计算估计区间时,我所使用的算法和书上略有不同,是另一种算法,预测结果有所差异,但都是正确的。详见代码。

四、实验结果

实现平台:Matlab 2022A

实验代码:

% 输入数据

y = [342,466,492,483,530,553,581.5,634.8,656.1,664.4,688.3,684.4]; % 水路客运量

x1 = [520,522.9,527.1,531.5,534.7,537.4,540.4,543.2,545.3,551.5,554.6,557.93]; % 市人口数

x2 = [211.9,244.6,325.1,528.1,645.1,733.1,829.7,926.3,1003.1,1110.8,1235.6,1406]; % 城市GDP值

% 参数估计

y_mean = mean(y);

x1_mean = mean(x1);

x2_mean = mean(x2);

l_11 = sum((x1 - x1_mean).^2);

l_22 = sum((x2 - x2_mean).^2);

l_12 = sum((x1 - x1_mean).*(x2 - x2_mean));

l_21 = l_12;

l_1y = sum((x1 - x1_mean).*(y - y_mean));

l_2y = sum((x2 - x2_mean).*(y - y_mean));

l_yy = sum((y - y_mean).^2);

% 解方程组

b1_hat=(l_1y*l_22-l_2y*l_12)/(l_11*l_22-l_12*l_21);

b2_hat=(l_2y*l_11-l_1y*l_21)/(l_11*l_22-l_12*l_21);

b0_hat=y_mean-b1_hat*x1_mean-b2_hat*x2_mean;

%拟合优度检验

TSS = sum((y - y_mean).^2);

y_hat = b0_hat+b1_hat*x1+b2_hat*x2;

ESS = sum((y_hat - y_mean).^2);

R2=ESS/TSS;

n = length(y);

m = 2;%自变量个数

R2_hat = 1-(1-R2)*((n-1)/(n-m-1));

%F检验

RSS = sum((y - y_hat).^2);

F = ((ESS/m)/(RSS/(n-m-1)));

alpha=0.05;%显著性水平

F_critical = finv(1 - alpha, m, n - m - 1);% 计算临界值

%t检验

% 计算残差标准差

sigma = sqrt(RSS / (n - m - 1));

% 计算每个回归系数的标准误差

SE_b0 = sigma * sqrt(1/n + x1_mean^2*l_22/l_11/l_22 - 2*x1_mean*l_12/l_11/l_22 + l_12^2/l_11/l_22);

SE_b1 = sigma / sqrt(l_11);

SE_b2 = sigma / sqrt(l_22);

% 计算每个回归系数的 t 统计量

t_b0 = b0_hat / SE_b0;

t_b1 = b1_hat / SE_b1;

t_b2 = b2_hat / SE_b2;

% 计算 t 临界值

t_critical = tinv(1 - alpha/2, n - m - 1);

%预测分析

% 新的自变量值

x1_new = 560;

x2_new = 1546;

% 计算预测值

y_hat_new = b0_hat + b1_hat * x1_new + b2_hat * x2_new;

% 计算预测值的标准误差

SE_pred = sqrt(sigma^2 * (1 + 1/n + ((x1_new - x1_mean)^2) / l_11 + ((x2_new - x2_mean)^2) / l_22 - 2 * (x1_new - x1_mean) * (x2_new - x2_mean) / l_12));

% 计算预测区间的临界值

t_alpha_half = tinv(1 - alpha/2, n - m - 1);

% 计算预测区间

PI_low = y_hat_new - t_alpha_half * SE_pred;

PI_high = y_hat_new + t_alpha_half * SE_pred;

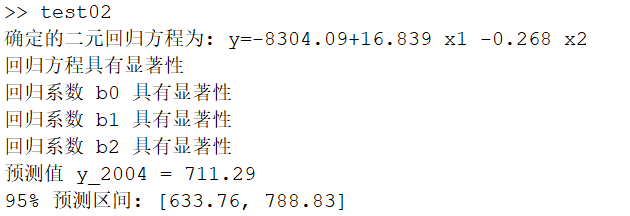

% 打印结果

fprintf('确定的二元回归方程为: y=%.2f+%.3f x1 %.3f x2\n', b0_hat,b1_hat,b2_hat);

% F检验结果,比较 F 统计量和临界值

if F > F_critical

disp('回归方程具有显著性');

else

disp('回归方程不具有显著性');

end

% T检验结果,比较 t 统计量和 t 临界值

if abs(t_b0) > t_critical

disp('回归系数 b0 具有显著性');

else

disp('回归系数 b0 不具有显著性');

end

if abs(t_b1) > t_critical

disp('回归系数 b1 具有显著性');

else

disp('回归系数 b1 不具有显著性');

end

if abs(t_b2) > t_critical

disp('回归系数 b2 具有显著性');

else

disp('回归系数 b2 不具有显著性');

end

%打印预测分析结果

fprintf('预测值 y_2004 = %.2f\n', y_hat_new);

fprintf('95%% 预测区间: [%.2f, %.2f]\n', PI_low, PI_high);

end

if abs(t_b2) > t_critical

disp(‘回归系数 b2 具有显著性’);

else

disp(‘回归系数 b2 不具有显著性’);

end

%打印预测分析结果

fprintf(‘预测值 y_2004 = %.2f\n’, y_hat_new);

fprintf(‘95%% 预测区间: [%.2f, %.2f]\n’, PI_low, PI_high);

实验结果:

3万+

3万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言