!!! 有需要的小伙伴可以通过文章末尾名片咨询我哦!!!

💕💕作者:小张

💕💕个人简介:混迹在java圈十年有余,擅长Java、微信小程序、Python、Android等,大家有这一块的问题可以一起交流!

💕💕各类成品java系统 。javaweb,ssh,ssm,springboot等等项目框架,源码丰富,欢迎咨询交流。学习资料、程序开发、技术解答、代码讲解、源码部署,需要请看文末联系方式。

摘 要

随着全球金融市场的快速发展和信息技术的不断进步,投资者对股票价格预测的需求日益旺盛。准确的股票价格预测有助于投资者制定更为合理的投资策略,降低投资风险,提高投资效益。因此,研究股票价格预测问题具有重要的现实意义和应用价值。该选题也来源于机器学习领域的理论发展。近年来,深度学习技术在自然语言处理、图像识别等领域取得了显著成果,但在金融时间序列预测领域的应用仍处于不断探索和完善的阶段。LSTM作为深度学习中的一种重要模型,具有处理时间序列数据的优势,对于股票价格这类具有时序依赖性的数据预测具有天然的适应性。因此,利用LSTM进行股票价格预测,既能够丰富机器学习在金融领域的应用,也能够推动金融时间序列预测技术的发展。

本文旨在利用PyTorch这一基于Torch的Python开源机器学习库,构建基于长短期记忆网络(LSTM)的股票价格涨跌幅度预测模型。通过对股票信息进行多值量化分类,将股票预测问题转化为多维函数拟合问题。实验采用代号510050的上证股票历史交易数据作为数据集,将股票的历史基本交易信息作为特征输入,利用神经网络进行训练,并对股票的涨跌幅度进行分类预测。实验结果表明,该模型在单纯预测涨跌的情况下展现出较好的预测效果,为投资者提供了有价值的参考信息,有助于降低投资风险并优化投资策略。

关键词:PyTorch;长短期记忆网络(LSTM);股票价格预测;多值量化分类;深度学习;

Abstract

With the rapid development of global financial markets and the continuous progress of information technology, investors' demand for stock price forecast is increasingly strong. Accurate stock price forecast can help investors to develop more reasonable investment strategies, reduce investment risks and improve investment efficiency. Therefore, the study of stock price prediction problem has important practical significance and application value. This topic also comes from the theoretical development in the field of machine learning. In recent years, deep learning technology has made remarkable achievements in the fields of natural language processing and image recognition, but its application in the field of financial time series prediction is still in the stage of continuous exploration and improvement. As an important model in deep learning, LSTM has the advantage of processing time-series data and has natural adaptability for timing-dependent data prediction such as stock price. Therefore, using LSTM for stock price prediction can not only enrich the application of machine learning in the financial field, but also promote the development of financial time series prediction technology.

This paper aims to use PyTorch, a Torch-based Python, to build a prediction model of stock price rise and fall based on long-and short-term memory network (LSTM). The stock prediction problem is transformed into a multi-dimensional function fitting problem by conducting multi-value quantization classification of stock information. In the experiment, the historical trading data of Shanghai stock code 510050 is used as the data set, the basic historical trading information of stocks is taken as the characteristic input, and the neural network is used to train, and the rise and fall of stocks are classified and predicted. The experimental results show that the model shows a good prediction effect in the case of simply predicting the rise and fall, which provides valuable reference information for investors, and helps to reduce the investment risk and optimize the investment strategy.

目 录

3.4.2 训练集-测试集的分割................................................................................ 11

3.7.1 主成分分析方法(PCA).......................................................................... 16

第四章 LSTM股票价格涨跌幅度预测模型构建............................................................. 18

Key words: PyTorch; long-and short-term memory network (LSTM); stock price forecast; multi-value quantitative classification; deep learning;

第一章 绪论

1.1 选题背景及意义

1.1.1 选题背景

随着全球经济的日益一体化和金融市场的不断深化,股票作为重要的投资工具,其价格波动对投资者、企业和整个经济体系都产生着深远的影响。因此,对股票价格进行有效预测一直是金融领域的研究热点。然而,股票价格受到多种复杂因素的影响,包括宏观经济政策、公司业绩、市场情绪等,这些因素之间的相互作用使得股票价格呈现出高度的复杂性和不确定性。

近年来,随着大数据和人工智能技术的迅猛发展,机器学习算法在各个领域取得了显著的成果。特别是深度学习技术,以其强大的特征提取和表示学习能力,在处理复杂数据和分析问题方面展现出了巨大的潜力。长短期记忆网络(LSTM)作为深度学习中的一种重要模型,能够处理时间序列数据中的长期依赖关系,对于股票价格这类具有时序特性的数据预测具有天然的优势。

因此,本研究基于这样的背景,旨在利用LSTM模型对股票价格的涨跌幅度进行预测,以探索深度学习在金融时间序列预测领域的应用,并为投资者提供有价值的参考信息。

1.1.2 选题意义

本选题的研究意义主要体现在以下几个方面:

首先,从理论层面来看,本研究有助于丰富和完善股票价格预测的理论体系。传统的股票价格预测方法多基于线性模型或统计方法,难以捕捉股票价格的非线性特征和时序依赖性。而LSTM模型能够处理复杂的非线性关系和时序数据,为股票价格预测提供了新的理论框架和方法。

其次,从实践应用层面来看,本研究有助于提升股票价格预测的准确性和稳定性。通过构建基于LSTM的股票价格预测模型,可以实现对股票价格的涨跌幅度进行有效预测,为投资者提供有价值的参考信息,帮助他们制定更为合理的投资策略,降低投资风险,提高投资效益。

此外,本研究还有助于推动金融时间序列预测技术的发展。LSTM模型在股票价格预测中的应用,可以为其他金融时间序列预测问题提供有益的参考和借鉴,推动金融预测领域的整体进步。

综上所述,本选题的研究不仅具有重要的理论价值,还具有广泛的实践应用意义,对于推动金融预测领域的发展、提升投资者决策水平、促进金融市场稳定健康发展等方面都具有积极的影响。

1.2 国内外研究现状

1.2.1 国外研究现状

在国外,对于股票价格预测的研究起步较早,并随着计算机技术和人工智能技术的飞速发展,相关研究也不断深入和拓展。早期的研究多基于统计方法和线性模型,然而这些方法在处理复杂的非线性关系和时序数据方面存在局限性。近年来,随着深度学习技术的兴起,越来越多的学者开始探索利用LSTM等模型进行股票价格预测。

LSTM模型在处理时间序列数据方面具有显著优势,能够捕捉数据中的长期依赖关系,因此在股票价格预测领域得到了广泛应用。国外的研究者通过构建基于LSTM的股票价格预测模型,结合各种股票市场的实际数据,验证了LSTM模型在股票价格预测中的有效性。此外,还有一些研究关注于对LSTM模型的改进和优化,以提高预测精度和稳定性。

除了LSTM模型外,国外的研究者还探索了其他深度学习模型在股票价格预测中的应用,如卷积神经网络(CNN)、生成对抗网络(GAN)等。这些研究不仅丰富了股票价格预测的理论体系,也为实际应用提供了更多的选择。

1.2.2 国内研究现状

在国内,对于股票价格预测的研究也取得了显著的进展。随着大数据和人工智能技术的快速发展,越来越多的学者开始关注深度学习在股票价格预测中的应用。虽然起步稍晚于国外,但国内的研究者在LSTM模型的应用和改进方面也取得了不少成果。

一些国内的研究者结合中国股票市场的实际情况,构建了基于LSTM的股票价格预测模型,并通过实证研究验证了其有效性。这些研究不仅考虑了股票价格的历史数据,还结合了其他影响因素,如宏观经济指标、公司基本面等,以提高预测精度。

此外,国内的研究者还在LSTM模型的优化和拓展方面进行了积极探索。例如,通过改进模型的网络结构、优化模型的参数设置等方式,提高LSTM模型的预测性能。同时,也有一些研究关注于将LSTM模型与其他算法或模型进行结合,以进一步提升预测效果。

总的来说,国内外在LSTM模型应用于股票价格预测方面的研究都在不断深入和发展。虽然取得了一定的成果,但仍然存在一些挑战和问题需要解决,如数据的质量和处理、模型的泛化能力、预测精度的进一步提升等。因此,未来的研究还需要继续探索和创新,以推动股票价格预测技术的发展和应用。

1.3 本课题研究主要内容

本课题的主要研究内容集中在利用长短期记忆网络(LSTM)对股票价格涨跌幅度进行预测。具体的研究内容可以分为以下几个方面:

首先,本研究将对LSTM模型的理论基础进行深入探讨,包括其网络结构、工作原理以及训练过程等。同时,本研究将实现LSTM模型,并通过实验验证其在时间序列预测中的有效性。

为了训练和测试LSTM模型,本研究将收集代号510050的上证股票的历史交易数据作为数据集。这些数据将包括开盘价、收盘价、最高价、最低价、交易量等关键指标。在数据收集完成后,本研究将对数据进行预处理,包括数据清洗、缺失值处理、特征提取等步骤,以便为后续的模型训练提供高质量的数据集。

基于处理后的数据,本研究将构建基于LSTM的股票价格涨跌幅度预测模型。在模型构建过程中,将重点考虑如何选择合适的特征输入、如何设置模型的参数和结构、如何避免过拟合和欠拟合等问题。同时,本研究还将探索将LSTM模型与其他算法或模型进行结合的可能性,以进一步提升预测效果。

在模型构建完成后,本研究将使用历史数据对模型进行训练,并通过交叉验证、准确率、召回率等指标对模型的性能进行评估。同时,本研究还将对比其他传统的股票价格预测方法,以验证LSTM模型在股票价格涨跌幅度预测中的优势。

最后,本研究将对实验结果进行深入的分析和讨论,总结LSTM模型在股票价格涨跌幅度预测中的表现及其可能的原因。同时,本研究还将探讨如何进一步优化模型、提高预测精度以及将模型应用于实际投资中的问题。

通过以上研究内容,本课题旨在探索深度学习在金融时间序列预测领域的应用,为投资者提供有价值的参考信息,并推动金融预测技术的发展。

1.4 论文章节组织结构

本论文共分为以下六章,对利用长短期记忆网络(LSTM)进行股票价格涨跌幅度预测的研究进行了系统而深入的探讨:

第一章:绪论

本章首先介绍了本课题的研究背景和意义,阐述了股票价格预测在金融领域的重要性和LSTM模型在时序数据预测中的优势。接着,通过综述国内外研究现状,明确了本研究的切入点和创新点。最后,简要概述了本论文的主要研究内容和章节安排。

第二章:理论基础与相关技术

本章详细介绍了LSTM模型的理论基础、工作原理和训练方法,为后续模型构建提供了理论支撑。同时,本章还介绍了与股票价格预测相关的其他技术和方法,如数据预处理、特征提取等,为后续的实验设计和实施奠定了基础。

第三章:数据收集与处理

本章详细描述了数据的收集过程,包括数据来源、数据范围和数据格式的确定。同时,对数据进行了清洗、整合和预处理,包括缺失值处理、异常值检测、数据标准化等步骤,以确保数据的质量和一致性。此外,还进行了特征选择和提取,为后续的模型训练提供了高质量的数据集。

第四章:LSTM股票价格涨跌幅度预测模型构建

本章是论文的核心部分,详细阐述了基于LSTM的股票价格涨跌幅度预测模型的构建过程。首先,根据问题特点和数据特性,设计了模型的总体架构和参数设置。然后,通过编程实现了模型的训练和测试过程,并对模型的性能进行了初步评估。此外,还探讨了模型的优化和改进方法,如调整网络结构、优化算法选择等。

第五章:实验结果与分析

本章展示了模型的实验结果,包括训练过程中的收敛情况、测试集上的预测精度等。通过与其他方法的对比实验,验证了LSTM模型在股票价格涨跌幅度预测中的优越性。同时,对实验结果进行了深入分析,探讨了模型性能的影响因素和改进方向。

第六章:结论与展望

本章总结了本论文的主要研究工作和成果,指出了研究的创新点和贡献。同时,对研究中存在的问题和不足进行了反思,并提出了未来的研究方向和展望。

通过以上章节的组织结构,本论文系统地介绍了利用LSTM进行股票价格涨跌幅度预测的研究过程和方法,为投资者提供了有价值的参考信息,并为金融预测技术的发展提供了有益的借鉴。

第二章 理论基础与相关技术

2.1 Python简介

Python是一种解释型、交互式、面向对象的编程语言,设计哲学强调代码的可读性,允许开发者用少量代码表达想法,支持多种编程范式,包括面向对象、命令式、函数式和过程式编程。Python拥有丰富和强大的库,常被昵称为“胶水语言”,能够把用其他语言制作的各种模块(尤其是C/C++)很轻松地联结在一起。Python语法简洁清晰,特色之一是强制用空白符(white space)作为语句缩进。Python具有简单易学、免费开源、可移植性、面向对象、可扩展性、丰富的库等优点,在数据分析、人工智能、Web开发、网络爬虫、自动化运维等多个领域得到广泛应用。

2.2 PyTorch简介

PyTorch是一个开源的深度学习平台,由Facebook人工智能研究院(FAIR)开发并维护。它提供了强大的GPU加速的张量计算(类似于NumPy)和构建深度学习模型所需的自动微分系统。PyTorch的设计哲学强调灵活性和易用性,允许研究者快速实验新的模型架构。PyTorch采用动态计算图,这意味着计算图是在运行时构建的,这为用户提供了更大的灵活性和调试便利性。此外,PyTorch具有简洁的API、高效的计算性能以及丰富的生态系统,使其成为当今深度学习领域最受欢迎的框架之一。

2.3 LSTM简介

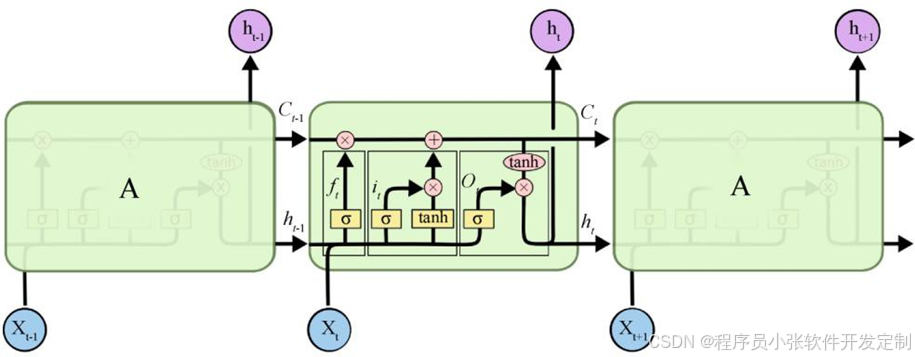

长短期记忆网络(Long Short-Term Memory,简称LSTM)是一种特殊的循环神经网络(RNN)结构,旨在解决传统RNN在处理长序列时遇到的梯度消失和梯度爆炸问题。LSTM通过引入记忆单元和门控机制,使得网络能够记住长期依赖的信息,并在需要时将其用于当前的计算。

具体而言,LSTM包含三种类型的门:输入门、遗忘门和输出门。这些门以及内部的记忆单元共同协作,决定了哪些信息应该被保留,哪些信息应该被丢弃。遗忘门负责决定从记忆单元中丢弃哪些信息,输入门则负责决定哪些新的信息应该被添加到记忆单元中。最后,输出门根据记忆单元的状态和当前的输入,生成网络的输出。

由于LSTM的这些特性,它特别适用于处理具有时序依赖性的数据,如自然语言处理、语音识别、时间序列预测等领域。在股票价格涨跌幅度预测中,LSTM能够有效地捕捉股票价格序列中的长期依赖关系,从而提高预测的准确性。

总的来说,LSTM是一种强大的深度学习模型,通过其独特的记忆和门控机制,能够处理复杂的时序数据,并在多个领域取得了显著的应用成果。

2.4 当前股票预测的方法概述

基于决策树的逐步回归算法。逐步回归算法是目前被广泛应用的一种回归算法。逐步回归算法的基本思想是: 逐个引入自变量,每次引入的自变量对因变量Y影响最显著。每引入一个新自变量,都要对之前引入到回归方程中的旧自变量进行逐个检验,将当前方程中不显著的自 变量,从对因变量 Y 影响最小的自变量开始,进行逐个剔除,直到不能再引入新的 自变量为止。最终在回归方程中保留的自变量对因变量 Y 都是显著影响的,而不在 回归方程中的自变量对 Y 的作用都是不显著的,这样的回归方程称为最优回归方程。

SVM 方法,参考目前论文中出现频率最高的 SVM、BP 神经网 络和小波神经网络股票预测模型,分别构建了 3 个 6 输 入、1 输出的股票预测模型。输入分别为:某日上证 指数的开盘指数(价)、指数(股价)最高值、指数(股价) 最低值、收盘指数(价)、交易量和交易额;输出为输入次日的收盘指数(价)。

线性回归算法,在CTR预估问题的发展初期,使用最多的方法就是逻辑回归(LR),LR使用了 Sigmoid变换将函数值映射到 0~1 区间,映射后的函数值就是 CTR 的预估值。LR 属于线性模型,容易并行化,可以轻松处理上亿条数据,但是学习能力十分有限,需要大量的特征工程来增加模型的学习能力。但大量的特征工程耗时耗力同时并不一定会带来效果提升。因此,如何自动发现有效的特征、特征组合,弥补人工经验不足,缩短 LR 特征实验周期,是亟需解决的问题。深度学习算法。通过多种不同的向量表示学习方法,从不同角度抽取特征,并利用多路循环神经网络对每种特征进行单独处理,充分利用所获取的数据信息,最后再将特征进行拼接,共同对股票价格进行预测。神经网络分为多种,BP 神经网络是一种按照误差逆向传播算法训练的多层前馈神经网络,也是目前应用最广泛的神经网络;卷积神经网络(CNN)则是通过构造卷积层来提取输入特征,再利用前馈连接来完成特征的输出,它是深度学习的代表算法之一;循环神经网络(RNN)适用于输入是序列的数据,它是一种在序列的演进方向进行递归,循环单元按照链式连接的一种神经网络。

2.5 本文所使用的模型

长短期记忆网络(LSTM)则是对 RNN 的一种改进,它通过引入门机制构建特殊的记忆神经单元,从而解决不能实现信息的长期依赖问题。LSTM 结构如图1所示,其包括输入门、输出门 、遗忘门等门结构,这些门结构通过以下的递归方程来更新细胞状态,同时激活从输入到输出的映射。

图 2-1 LSTM 单元结构

本文主要针对预测股票涨跌幅度的目标,将其转换为一个多分类任务来进行处理。 影响股票涨跌的因素有很多,与股票本身信息相关的有其基本交易数据如开盘价、收盘价、最高价、最低价、交易量、涨跌幅等,还有交易数据衍生出的一些统计技术指标,如换手率等。 除了交易数据,股市波动还通常和舆论、政策等因素相关。但这些特征信息不能直观、即时的反映到后续的股票价格中去,同时这些信息是否与股票的基本信息耦合也尚未线论证。因此本文只对股票的此类基本交易数据作为输入特征。具体细节将在第三部分阐述。

图5-1 训练集输出结果

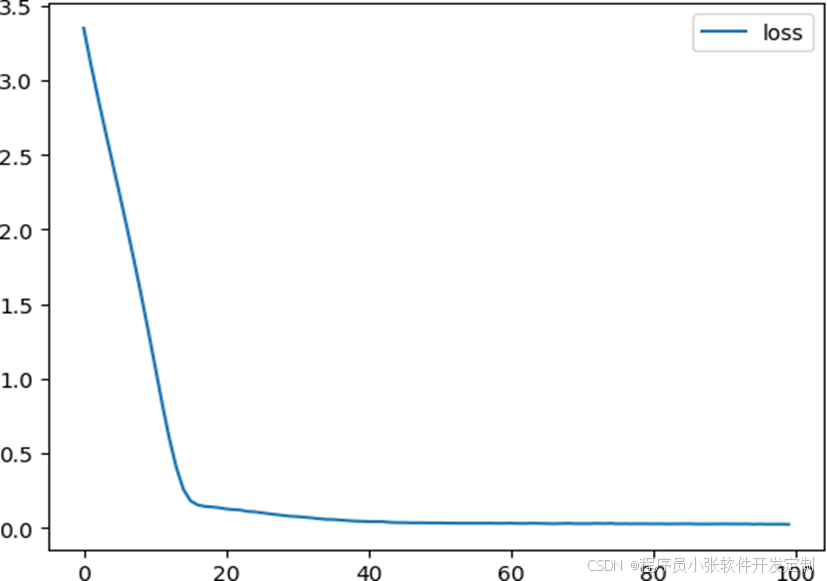

图 5-2 损失函数图

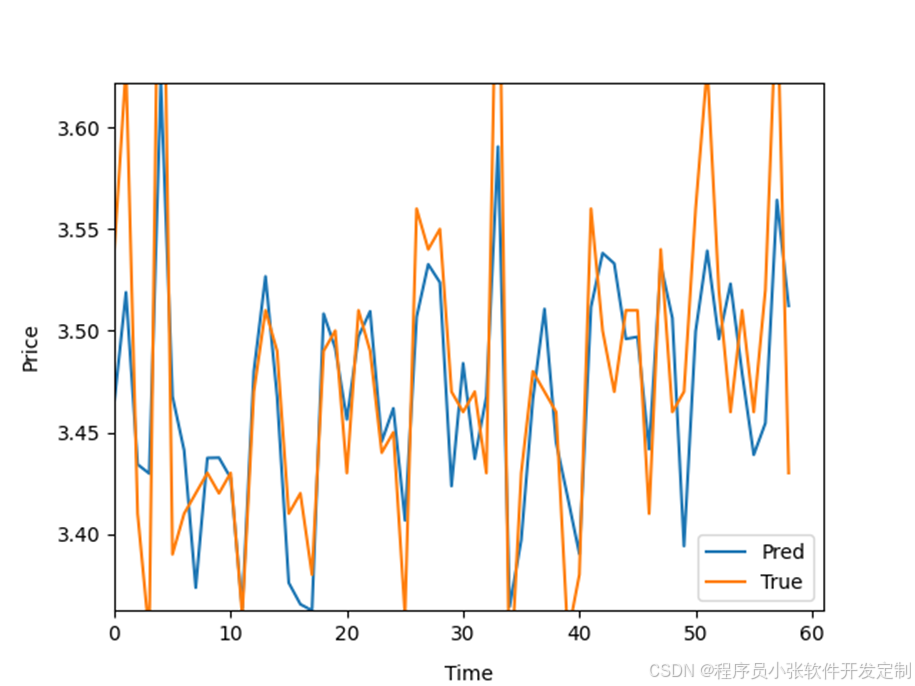

图 5-3 训练集预测结果

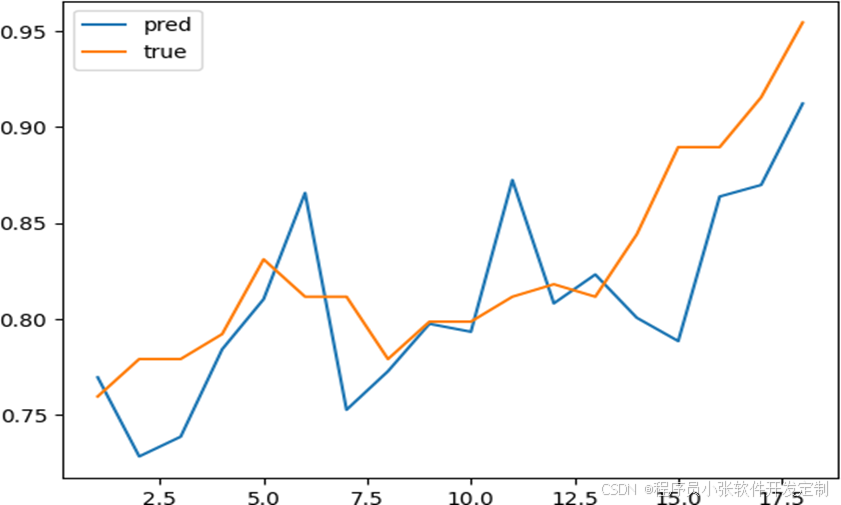

图 5-4 中短期测试数据表现

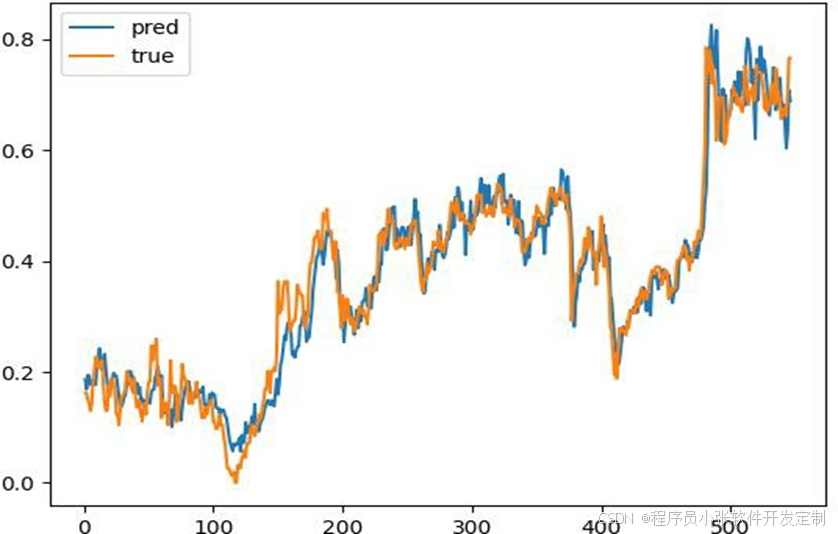

图 5-4 中短期测试数据表现

图 5-5 长期测试数据表现

更多项目:

另有1000+份项目源码,项目有java(包含springboot,ssm,jsp等),小程序,python,php,net等语言项目。项目均包含完整前后端源码,可正常运行!

!!! 有需要的小伙伴可以点击下方链接咨询我哦!!!

4907

4907

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言