- 衍生产品derivative

衍生产品的价值依赖于其他资产,可以实现风险的转移,从而达到套期保值(hedge)的目的,也可以作投机等。

具体地,如:期货future、远期forwards、互换swaps、期权options、奇异期权exotics - 标的资产 underlying asset

- 实物期权 real option ,可以作理论资产评估。

- 公开喊价 open outcry system

OTC(over-the-counter,场外交易)的特点:

non-standard products,如:远期合约(forward contract),互换(swaps);

telephone market;

some credit risk,是指有违约的风险(在对交易一方非常不利的情况下,也许会发生)。

交易员可以直接与公司财务主管、银行等相互交流。

比较灵活。

Exchange(交易所,场内交易)的特点:

standard products,如:期货(futures)、期权(options);

trading floor(交易厅) or computer trading ;

no credit risk(无交易违约风险);

目前,OTC规模远大于交易所交易。

远期(forward)

远期合约(forward contracts),在未来的某个时间点以确定价格买/卖资产的合约;

值得注意的是,这里的价格对应delivery price。

一般地,远期合约多用于外汇、房子等。

对比之下,近期合约(spot contracts),是立即买/卖资产的合约。

- 远期合约中的一些概念:

多头头寸(long position):买方,买标的资产的那一方。

空头头寸(short position):卖方,卖标的资产的那一方。

多头头寸的损益(the payoffs from the long position) = S T − K S_{T}-K ST−K,其中 S T S_{T} ST表示合约到期日时的标的资产市场价格,$$

期权

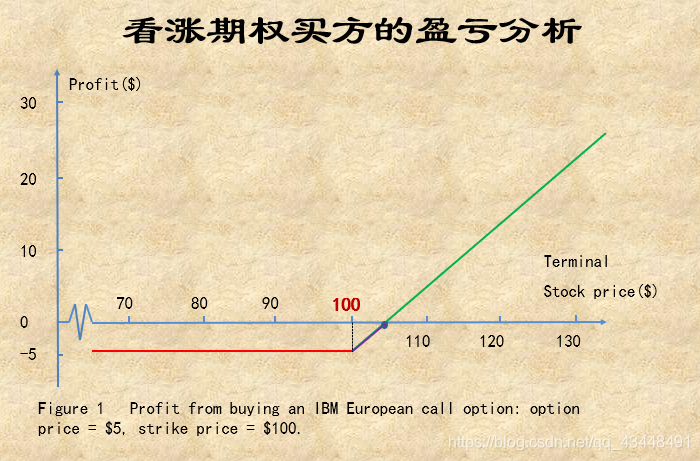

1. 看涨期权买方的盈亏分析

看涨期权,是-买入东西-的权利,

- 100是是否执行合约的判断点:如果市场价格不超过100,那么就不执行合约,而去买市场的东西;如果市场价格超过100,那么就可以执行合约(最多是赔期权费而已),再考虑转手卖给市场,还可能赚钱。

- 105 是 盈亏的平衡点:市场价格超过100+5,执行期权,买入后卖给市场,是盈利的;否则,就是亏损的。

- 作为看涨期权的买方,亏损时有限的,但是盈利却可以是无限大的。

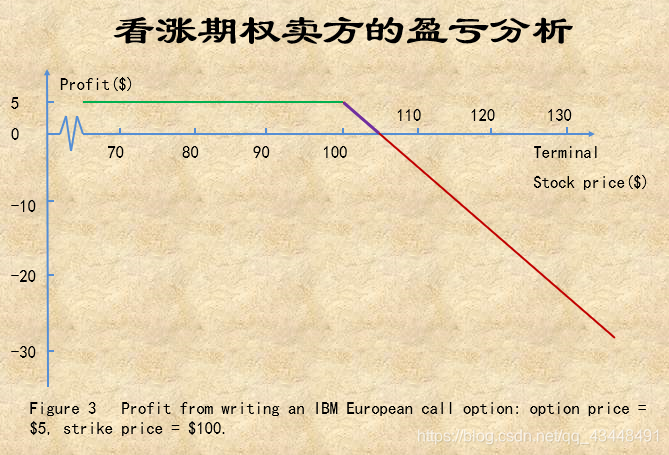

2. 看涨期权卖方的盈亏分析

如果市场价格低于100,那么买方将不执行合约,

- 105 是盈亏的平衡价格,

如果市场价格120,那么买方会执行合约,卖方(如果没货,那么就要以120的价格从市场买入,再履行合约),则卖方的亏损为120-100-5=15。 - 如果市场价格是103,那么卖方仍然是赚了:买方会要求执行合约,买方收益103-100-5=-2,因此卖方会赚2.

- 看涨期权卖方收益是有限的(最多赚个期权费),而亏损时无限的。

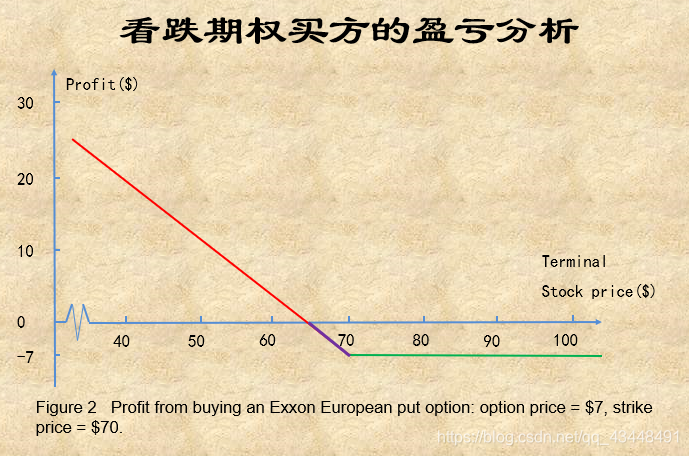

看跌期权买方的盈亏分析

- 看跌期权买方,担心自己手里的东西(也可能手里暂时没东西)会贬值,于是-花$7的期权费-买了看跌期权-可以以$70的价格把东西卖给交易对手(看跌期权的卖方)。

- 看跌期权买方,如果亏损,也就是白花了期权费,即没执行合约(不卖给交易对手),也就是要卖给市场,因为市场价格高于70了。所以说,看跌期权买方亏损是有限的,而收益是无限的。

- 如果市场价格50 ,看跌期权买方-以50市场价格从市场上买入东西-再执行合约(以70的价格把东西卖给看跌期权的卖方),那么看跌期权买方赚了70-50-7=13.

- 63,是盈亏的平衡点。市场价格为63,此时看跌期权买方-从市场买入-再执行合约(以70的价格把东西卖给看跌期权卖方),此时看跌期权买方收益70-63-7=0.

- 如果市场价格68元,看跌期权买方以市场价格68元买入东西,再执行合约,以70卖给看跌期权卖方,此时看跌期权买方的收益为70-68-7=-5

。

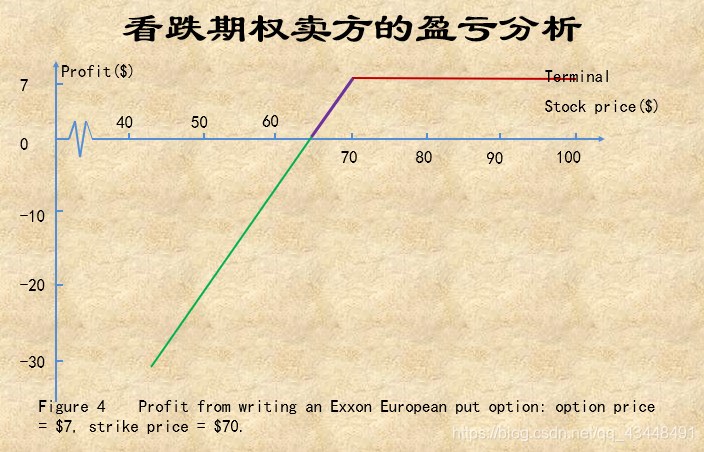

看跌期权卖方的盈亏分析

看跌期权卖方,赋予别人把商品卖给自己的权力。

- 看跌期权卖方-只有在合约不被执行的时候-盈利(赚个期权费),而合约之所以不被执行,是因为看跌期权买方看到了卖给市场更为合适,因此,此时市场价格是较高的。所以说,看跌期权卖方-收益是有限的,而亏损时无限的。

- 如果50(价格低于70),对方(看跌期权买方)将会执行合约,意味着-看跌期权卖方-不得不接受-别人(看跌期权买方)用50买来的东西却70卖给自己,是-看跌期权卖方-亏损了。

- 63 是盈亏平衡点。如果市场价格63,看跌期权买方-以63价格-从市场上收购东西-再决定执行合约,此时,看跌期权卖方不得不接受这单生意。看跌期权买方收益70-63-7=0,不赚不赔,看跌期权卖方也是不赚不赔。

小结:

期权交易的典型特征是:并不发生本金的交割,大家(交易双方)只是支付价差即可。

- 【期权交易买方的盈亏分析】

- 亏损有限:0<=亏损<=期权费

看涨期权:市场价格低于协定价格;

看跌期权:市场价格高于协定价格。

亏损 = 期权费 - 盈利可能无限:

看涨期权:市场价格高于协定价格;

看跌期权:市场价格低于协定价格;

- 亏损有限:0<=亏损<=期权费

- 【期权交易卖方的盈亏分析】

- 盈利有限:0<=盈利<=期权费

- 看涨期权:市场价格低于协定价格;

- 看跌期权:市场价格高于协定价格;

- 盈利= 期权费

- 风险可能无限

- 看涨期权:市场价格高于协定价格;

- 看跌期权:市场价格低于协定价格;

- 盈利有限:0<=盈利<=期权费

- profit 和 payoff的区别:

payoff, 损益,考虑得比较简单;

profit,净利润,考虑得比较复杂,需要把期权费也算进去。

比如说,花$5买了看涨期权,敲定价格(strick price)为$100,到期时候,市场价格为$120,

那么 payoff为120-100=20;而profit 为 120-100-5 = 15; - net profit 净利润。

- 远期、期货(forward 、future)-与-期权(option)的不同:

前者的持有人是有义务、责任(obligation)、权利,到期时原则上必须要买活或卖;

而后者期权,顾名思义,是赋予持有人一种买(或者是卖)的权利,他可以选择不执行,最多损失期权费;也可以理解为,就是因为花钱买了期权费,所以有了多余的选择)

在衍生市场上的三种人

-

套期保值者,hedgers,使用衍生产品的目的主要是规避风险(eliminate the risk exposure to movements in the price of an asset);

一般是,未来将要拥有某些钱,担心会贬值,所以对这些钱做套期保值。 -

投机者,speculators,承担风险,从中赚取利润.

-

套利者,arbitrageurs,同时进入两个或者是多个市场,实现低买高卖,从而赚取无风险的利润。

套利的机会不会持续很久。

- 远期市场(forward market) 和 基期市场(spot market) 的不同:

在基期市场上,一开始就需要有钱来做投资—买入商品,再卖出;而在远期市场,一开始是不需要有资金的,等 合约到期才投钱。

基期市场没有杠杆(leverage)率,而远期市场有。 - 对投机者而言,期权和期货的异同:

期权、期货都可以提供一定程度的杠杆率;

不同的是,投机者使用期货,损失、收益都可能无限大,而使用期权的话,最多损失期权费。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言