支付基础概念

支付是什么?

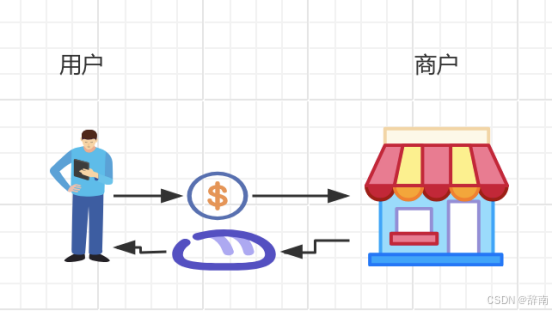

支付本质是货币的转移,转移发生在货币和商品的交换过程中,产生了价值交换。在这个价值交换的交易过程中,用户获得商品所有权,商户获得货币,所以说转移是收付款人之间的转移。

传统支付

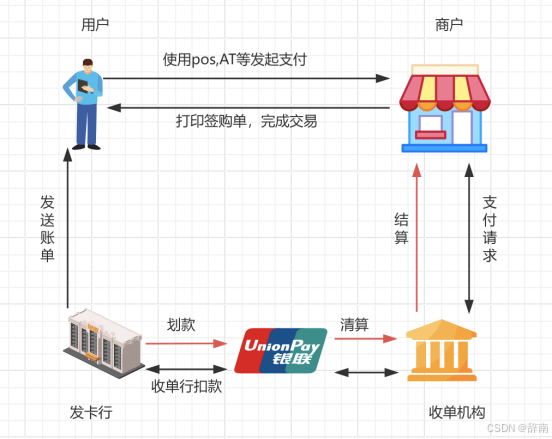

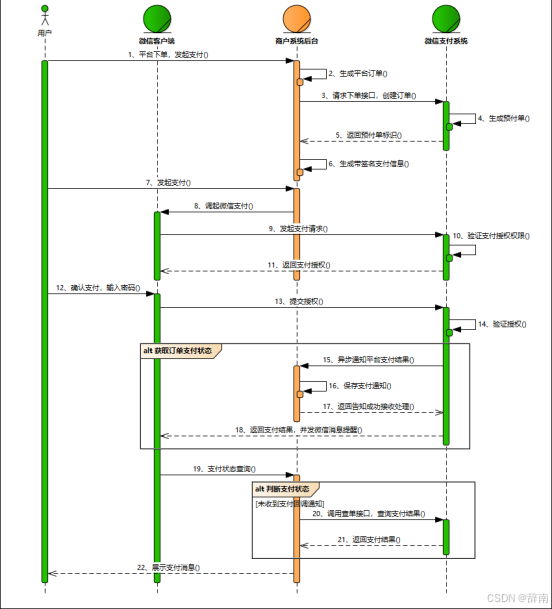

那么现代支付流程中,以非现金模式,如银行卡、微信支付宝等支付工具完成交易的流程,如下图所示:

可以看到支付过程中伴随着两条流动过程,一般称之为信息流和资金流。

信息流:这里的信息可以理解为支付指令所承载的信息,而流动就是支付指令在不同支付参与者或者支付系统之间的传递的过程。

资金流:资金的流动,我们知道支付的本质是货币的转移,所以,资金流就是货币在支付活动中不同参与者之间的流动。

对于任何一笔交易来说,信息流和资金流不是孤立存在的,而是相互依存,资金的流动依赖信息流动,以信息流为依据;同样资金流动也是信息流动的必然结果,发生信息流动的目的就是推动资金的转移以完成最终的支付。

通用名词

持卡人:卡的合法持有者,即与卡对应的银行帐户相联系的客户,也称为消费者。

发卡行:发行银行卡,维护与卡关联的帐户,并与持卡人在这两方面具有协议关系的机构。

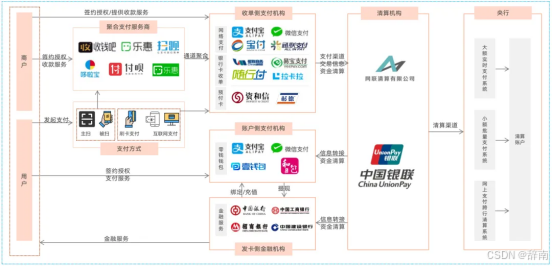

三方支付机构:指跨行交易中兑付现金或与商户签约进行跨行交易资金结算,并且直接或间接地使交易达成转接的机构,也叫收单机构,需要支付牌照。

MCC:也称商户类别码。由收单机构为商户设置,用于标明银联卡交易环境、所在商户的主营业务范围和行业归属,也是开展银联卡交易行业分析和报告,银联卡业务风险管理和控制的重要基础数据之一。银行卡收单管理办法规定,商户号为15位:机构代码(3位)+地区代码(4位)+商户类型(4位)+商户顺序号(4位)。

交易类型:

•消费:购买商品或者服务时进行付款操作。

•退款:原订单进行逆向处理时需要做的原收款的退回。

•关单:对超过约定时常的未支付订单进行关闭操作。

•分账:一笔支付订单按照商户意愿,按比例分配给其他账户。

收银台:是直接面向用户,用户进行支付方式选择,提交支付请求的设备。

支付方式:用户在支付时可以选择的支付手段,例如微信支付、支付宝支付等。

支付场景:

•线上:互联网商城购物、在线充值等。

•线下:pos机刷卡付款等。

日切点:资金不是一笔一笔结算给商户的,而是在日切点时,统一完成交易日的资金清洁算。

清算:对交易数据的收集和整理及清分的过程。

清分:算清楚应该给谁多少钱,计算各参与对象应收应付的过程。

结算:基于清算结果交付资金的过程

○直清:由收单机构在日切点,汇总账单,自行结算给商户账户

○代付:由支付服务商在日切点后,依据交易金额和费率,计算出结算额,发送代付指令到收单机构,请求收单机构完成结算过程。

对账:是核对平台交易数据与渠道清算数据一致性的核对环节。

差错:

•长款:本地无、渠道有

•短款:本地有、渠道无。严重事件

市面上常见的支付场景

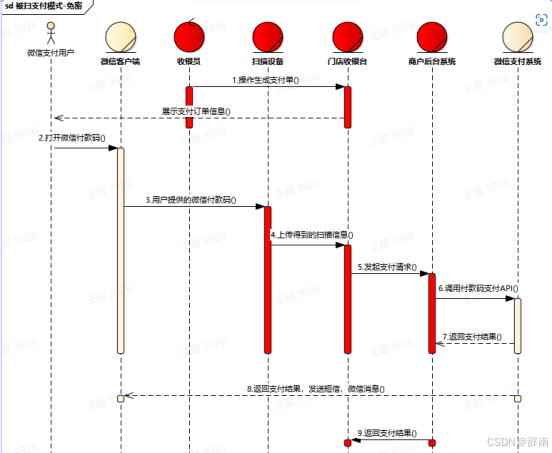

3.1 被扫

被扫:付款码支付(包括微信付款码,支付宝付款码,云闪付付款码)

3.2 主扫

主扫按支付流程分为以下两种

• 扫码支付(微信native(已下架),支付宝订单码支付,云闪付主扫)

• JS支付(微信的公众号、小程序,支付宝的服务窗、生活号,小程序,云闪付JS)

主扫和被扫的区分,都是从C端消费者出发,C端消费者出示付款码就叫被扫,C端消费者打开扫一扫功能就叫主扫。

以微信为例,JS支付是用户在微信中打开商户的H5页面,商户在H5页面通过调用微信支付提供的JSAPI接口调起微信支付模块完成支付。

支付架构

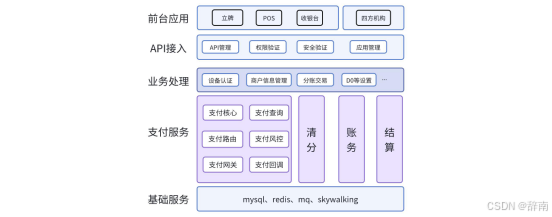

业务架构

支付模块及功能

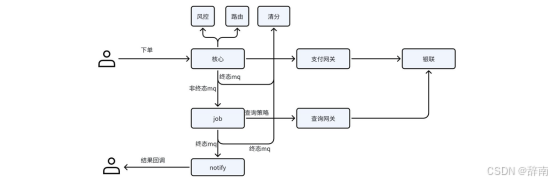

核心支付流程

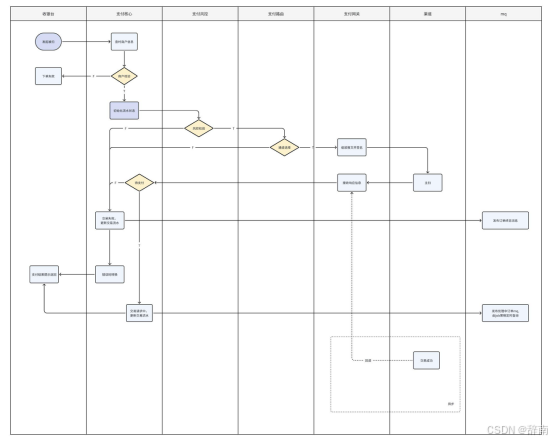

业务流程图

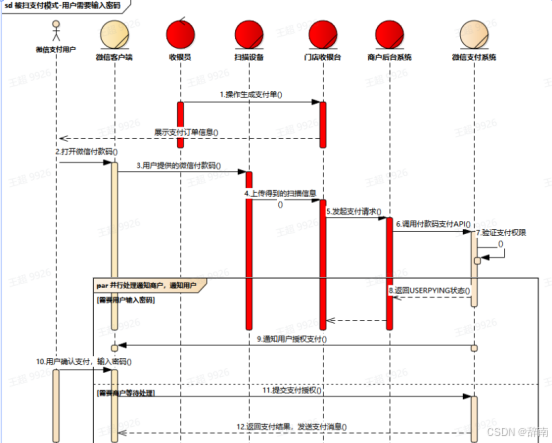

以被扫为场景做系统业务流程图介绍,如下图所示:

5346

5346

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言