P2P信贷平台业务数据分析 @lbhfox

数据集地址:https://pan.baidu.com/s/1OfENKFNvWu7TCtQLHc_VXQ

提取码:zpsi

1.LC数据集初步分析

首先我们来分析一下LC.csv数据集,LC (Loan Characteristics) 表为标的特征表,每支标一条记录。共有21个字段,包括一个主键(listingid)、7个标的特征和13个成交当时的借款人信息,全部为成交当时可以获得的信息。信息的维度比较广,大致可以分为基本信息,认证信息,信用信息,借款信息。

基本信息:年龄、性别;

认证信息:手机认证、户口认证、视频认证、征信认证、淘宝认证;

信用信息:初始评级、历史正常还款期数、历史逾期还款期数;

借款信息:历史成功借款金额、历史成功借款次数、借款金额、借款期限、借款成功日期

对于LC数据集我们提出以下四个问题:

1.用户画像,包含使用平台贷款业务的用户的性别比例,学历水平,是否为旧有用户,年龄分布等信息。

2.资金储备,每日借款金额大概多少?波动有多大?从而公司每日需准备多少资金可以保证不会出现资金短缺?

3.用户逾期率,借款人的初始评级、借款类型、性别、年龄等特征对于逾期还款的概率有无显著影响?哪些群体逾期还款率明显较高?

4.借款利率,哪些群体更愿意接受较高的借款利率?

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

LC = pd.read_csv(’/home/kesci/input/ppdai2017/LC.csv’)

LP = pd.read_csv(’/home/kesci/input/ppdai2017/LP.csv’)

对数据进行清洗

依次检查重复值、缺失值的处理,一致化以及异常值,数据集很干净。

#LC.info()

#LC.describe()

#观察一下年龄分布,最小17岁,最大56岁,平均年龄29岁,33岁以下的占比超过了75%。说明用户整体还是中青年。

#将年龄分为’15-20’, ‘20-25’, ‘25-30’, ‘30-35’, ‘35-40’, '40+'比较合理

#观察一下借款金额分布,最小借款金额为100元,最大为50万元,平均值为4424元,低于5230的借款金额占到了75%。

#说明应该是小额借款比较多。将借款金额分为0-2000,2000-3000,3000-4000,4000-5000,5000-6000,6000以上比较合理

#LC[‘ListingId’].value_counts()

LP.info()

LP.describe()

LP = LP.dropna(how=‘any’)

LP.info()

LC = LC.dropna(how=‘any’)

数据很干净

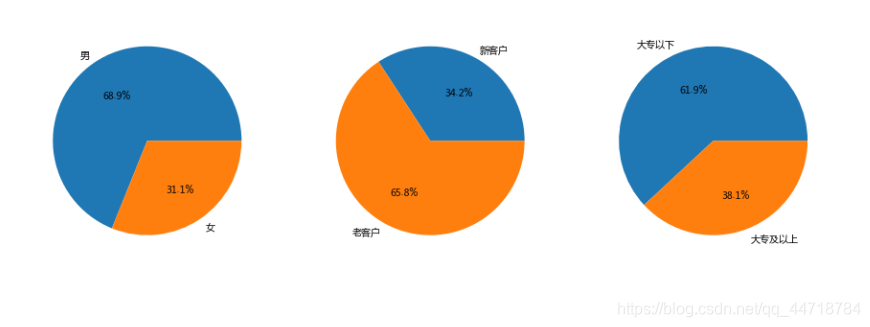

1.分析用户画像(性别、学历、年龄、是否首标)

按‘性别’、‘年龄’、‘是否首标’、‘学历认证’字段对‘借款金额’进行加总,用饼图或柱状图将结果可视化

#性别分析

male = LC[LC[‘性别’] == ‘男’]

female = LC[LC[‘性别’] == ‘女’]

sex = (male,female)

sex_data = (male[‘借款金额’].sum(), female[‘借款金额’].sum())

sex_idx = (‘男’, ‘女’)

plt.figure(figsize=(15, 6))

plt.subplot(1,3,1)

plt.pie(sex_data, labels=sex_idx, autopct=’%.1f%%’)

#新老客户分析

new = LC[LC[‘是否首标’] == ‘是’]

old = LC[LC[‘是否首标’] == ‘否’]

newold_data = (new[‘借款金额’].sum(), old[‘借款金额’].sum())

newold_idx = (‘新客户’, ‘老客户’)

plt.subplot(1,3,2)

plt.pie(newold_data, labels=newold_idx, autopct=’%.1f%%’)

#学历分析

ungraduate = LC[LC[‘学历认证’] == ‘未成功认证’]

graduate = LC[LC[‘学历认证’] == ‘成功认证’]

education_data = (ungraduate[‘借款金额’].sum(), graduate[‘借款金额’].sum())

education_idx = (‘大专以下’, ‘大专及以上’)

plt.subplot(1,3,3)

plt.pie(education_data, labels=education_idx, autopct=’%.1f%%’)

plt.show()

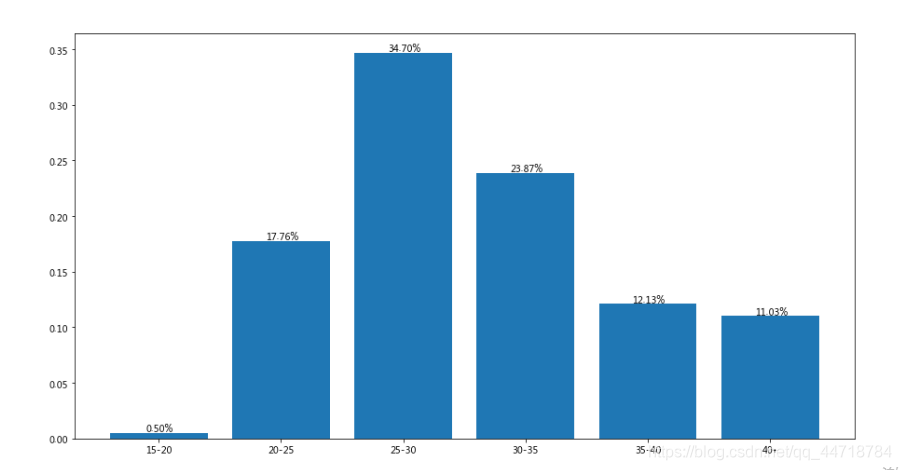

#年龄分析

ageA = LC.loc[(LC[‘年龄’] >= 15) & (LC[‘年龄’] < 20)]

ageB = LC.loc[(LC[‘年龄’] >= 20) & (LC[‘年龄’] < 25)]

ageC = LC.loc[(LC[‘年龄’] >= 25) & (LC[‘年龄’] < 30)]

ageD = LC.loc[(LC[‘年龄’] >= 30) & (LC[‘年龄’] < 35)]

ageE = LC.loc[(LC[‘年龄’] >= 35) & (LC[‘年龄’] < 40)]

ageF = LC.loc[LC[‘年龄’] >= 40]

age = (ageA, ageB, ageC, ageD, ageE, ageF)

age_total = 0

age_percent =[]

for i in age:

tmp = i[‘借款金额’].sum()

age_percent.append(tmp)

age_total += tmp

age_percent /= age_total

age_idx = [‘15-20’, ‘20-25’, ‘25-30’, ‘30-35’, ‘35-40’, ‘40+’]

plt.figure(figsize=(15, 8))

plt.bar(age_idx, age_percent)

for (a, b) in zip(age_idx, age_percent):

plt.text(a, b+0.001, ‘%.2f%%’ % (b * 100), ha=‘center’, va=‘bottom’, fontsize=10)

plt.show()

结论:

1.男性客户的贡献的贷款金额占到了69%,可能的原因是男性更倾向于提前消费且贷款金额较大。

2.非首标的金额占比达到66%,说明用户倾向于多次使用,产品粘性较高。

3.大专以下学历的贷款金额更多,但是由于可能有很多用户并未认证学历,所以数据存在出入。

4.年龄段在25-30岁之间的借款金额最多,而20-35岁的人群占比超过75%,是该产品的主力消费人群。

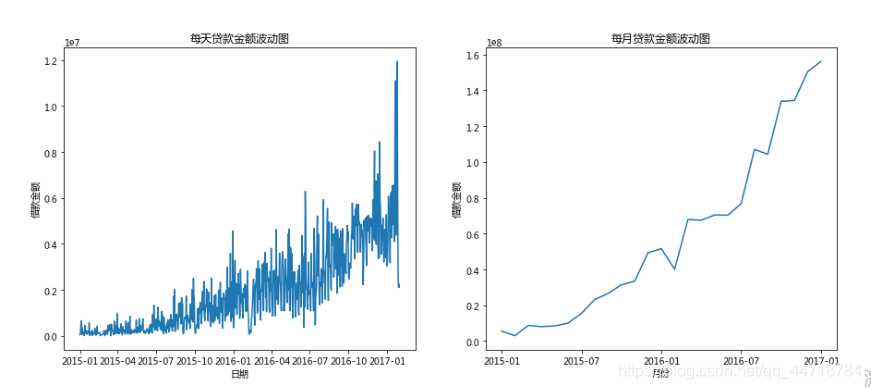

2.分析资金储备

每日的借款金额大概多少?波动有多大?公司每日需要准备多少资金可以保证不会出现资金短缺?

from datetime import datetime

#分析每日贷款金额的走势

loan = LC[[‘借款成功日期’, ‘借款金额’]].copy()

loan[‘借款日期’] = pd.to_datetime(loan[‘借款成功日期’])

loan1 = loan.pivot_table(index=‘借款日期’, aggfunc=‘sum’).copy()

plt.figure(figsize=(15, 6))

plt.subplot(1,2,1)

plt.plot(loan1)

plt.xlabel(‘日期’)

plt.ylabel(‘借款金额’)

plt.title(‘每天贷款金额波动图’)

#分析每月贷款金额的走势

loan[‘借款成功月份’] = [datetime.strftime(x, ‘%Y-%m’) for x in loan[‘借款日期’]]

loan2 = loan.pivot_table(index=‘借款成功月份’, aggfunc=‘sum’).copy()

plt.subplot(1,2,2)

plt.plot(loan2)

plt.xlabel(‘月份’)

plt.xticks([‘2015-01’,‘2015-07’,‘2016-01’,‘2016-07’,‘2017-01’])

plt.ylabel(‘借款金额’)

plt.title(‘每月贷款金额波动图’)

plt.show()

对2017年1月的数据继续进行分析,并求出平均值和标准差

loan3 = loan1.loc[‘2017-01’]

avg = loan3[‘借款金额’].mean()

std = loan3[‘借款金额’].std()

print(avg, std)

5204663.8 2203394.1435809094

结论:

1.每日贷款金额呈现的是一个往上的趋势,但是每天的波动较大。

2.每月贷款分析结论:从2015年1月到2017年1月,月度贷款金额呈现上升趋势,上升速度随着时间增快。

3.2017年1月每日的借款金额达到5204664元,标准差为2203394,根据3σ原则,想使每日借款金额充足的概率达到99.9%,则每日公式账上需准备5204664+2203394×3=11814846元。

3.分析逾期还款率(借款人的初始评级、借款类型、性别、年龄、借款金额等特征)

逾期还款率 = 历史逾期还款期数/(历史逾期还款期数+历史正常还款期数)

#初始评级的数据划分

level_idx = (‘A’,‘B’,‘C’,‘D’,‘E’,‘F’)

lev = []

for i in level_idx:

temp = LC[LC[‘初始评级’] == i]

lev.append(temp)

#借款类型的数据划分

kind_idx = (‘电商’, ‘APP闪电’,‘普通’, ‘其他’)

kind = []

for i in kind_idx:

temp = LC[LC[‘借款类型’] == i]

kind.append(temp)

#不同借款金额的数据划分

amount_idx = (‘0-2000’, ‘2000-3000’, ‘3000-4000’, ‘4000-5000’, ‘5000-6000’, ‘6000+’)

amountA = LC.loc[(LC[

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

703

703

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言