XGBoost是陈天奇等人开发的一个开源机器学习项目,高效地实现了GBDT算法并进行了算法和工程上的许多改进,被广泛应用在Kaggle竞赛及其他许多机器学习竞赛中并取得了不错的成绩。 • XGBoost的基学习器除了可以是CART(这个时候就是GBDT)也可以是线性分类器,而GBDT只能是CART。 读取数据xgb.Dmatrix() 导入相关待使用的库 from xgboost import XGBRegressor as XGBR

from sklearn. ensemble import RandomForestRegressor

from sklearn. linear_model import LinearRegression

from sklearn import datasets

from sklearn. model_selection import KFold, cross_val_score, train_test_split

from sklearn. metrics import mean_squared_error

import pandas as pd

import numpy as np

import matplotlib. pyplot as plt

from time import time

import datetime

导入boston房价数据集用做模型训练和预测,并切分好训练集和测试集 data = datasets. load_boston( )

X_data, y_data = data. data, data. target

X_data. shape

>> ( 506 , 13 )

X_train, X_test, y_train, y_test = train_test_split( X_data, y_data, test_size = 0.3 , random_state = 420 )

reg = XGBR( n_estimators= 100 ) . fit( X_train, y_train)

reg. predict( X_test)

>>

array( [ 8.165384 , 21.919355 , 29.843645 , 11.874415 , 8.833874 ,

20.698246 , 15.456877 , 15.544203 , 15.273806 , 13.444421 ,

22.130966 , 35.072395 , 21.383947 , 27.477697 , 20.449163 ,

10.434615 , 19.13851 , 24.973454 , 23.284975 , 23.22411 ,

17.86431 , 17.218367 , 25.284815 , 20.962675 , 20.506361 ,

16.18782 , 21.71437 , 31.687273 , 22.739857 , 15.976351 ,

37.61867 , 20.701538 , 21.191647 , 23.53703 , 23.374733 ,

24.682228 , 16.27922 , 24.404453 , 16.918646 , 34.06889 ,

18.060398 , 21.352114 , 37.74781 , 17.90909 , 14.035863 ,

28.243176 , 46.44803 , 14.748789 , 10.719417 , 35.26486 ,

25.46181 , 21.976503 , 20.583235 , 49.3701 , 26.799538 ,

26.286161 , 17.937538 , 20.566235 , 16.813719 , 18.816374 ,

14.940857 , 22.213655 , 19.239632 , 30.246548 , 27.522081 ,

18.951006 , 19.352182 , 15.716684 , 22.732222 , 19.14629 ,

29.943521 , 43.593327 , 29.910528 , 22.987352 , 20.6698 ,

23.078789 , 42.398773 , 26.09842 , 21.91394 , 20.648191 ,

19.003222 , 46.083096 , 22.536583 , 8.913077 , 26.097902 ,

23.269075 , 17.367735 , 21.026497 , 19.989 , 11.0460415 ,

20.702105 , 15.85642 , 41.646564 , 33.36533 , 22.891464 ,

10.986401 , 15.041652 , 20.024511 , 8.583407 , 10.585413 ,

31.516539 , 17.450106 , 24.464012 , 23.16676 , 31.216547 ,

41.60174 , 21.293688 , 8.508124 , 22.987352 , 14.409528 ,

45.271053 , 21.575006 , 22.017088 , 22.765581 , 18.600304 ,

27.935238 , 24.568512 , 17.984907 , 44.804962 , 17.453247 ,

24.616978 , 22.51571 , 16.867426 , 16.851673 , 15.302382 ,

22.844278 , 32.24536 , 9.803618 , 21.071335 , 19.696089 ,

16.056892 , 19.578579 , 9.987525 , 28.184805 , 29.464226 ,

20.240805 , 19.482244 , 15.280221 , 9.401806 , 17.187815 ,

42.554493 , 16.713844 , 23.872856 , 19.95768 , 30.148867 ,

20.396807 , 13.163115 , 40.93572 , 25.202625 , 21.823097 ,

14.690604 , 26.191984 ] , dtype= float32)

reg. score( X_test, y_test)

>> 0.9197580267581366

查看每个特征对模型的贡献,他们的总和是1,数值越大说明这个特征对模型的分类贡献越大 reg. feature_importances_

>>

array( [ 0.02474326 , 0.00233919 , 0.00895177 , 0.01757721 , 0.04847462 ,

0.25909728 , 0.0120366 , 0.0429231 , 0.01358514 , 0.02558688 ,

0.04455473 , 0.01763431 , 0.48249587 ] , dtype= float32)

reg = XGBR( n_estimators= 100 , silent= True )

cross_val_score( reg, X_train, y_train, cv= 5 ) . mean( )

>> 0.8017863029875325

def plot_learing_curve ( estimators, title, X, y,

ax = None ,

ylim = None ,

cv = None ,

n_jobs = None ) :

from sklearn. model_selection import learning_curve

import matplotlib. pyplot as plt

import numpy as np

train_sizes, train_scores, test_scores = learning_curve(

estimators, X, y,

shuffle= True , cv = cv,

n_jobs = n_jobs)

if ax == None :

ax = plt. gca( )

else :

ax = plt. figure( )

ax. set_title( title)

ax. set_xlabel( 'Training examples' )

ax. set_ylabel( 'Score' )

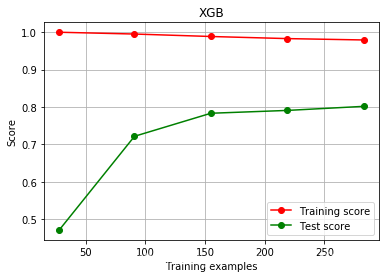

ax. plot( train_sizes, np. mean( train_scores, axis = 1 ) , 'o-' , c = 'r' , label= 'Training score' )

ax. plot( train_sizes, np. mean( test_scores, axis = 1 ) , 'o-' , c = 'g' , label= 'Test score' )

ax. grid( )

ax. legend( )

return ax

cv = KFold( n_splits= 5 , shuffle= True , random_state= 42 )

plot_learing_curve( XGBR( n_estimators = 100 , random_state = 42 , silent = True ) , "XGB" , X_train, y_train, cv= cv)

plt. show( )

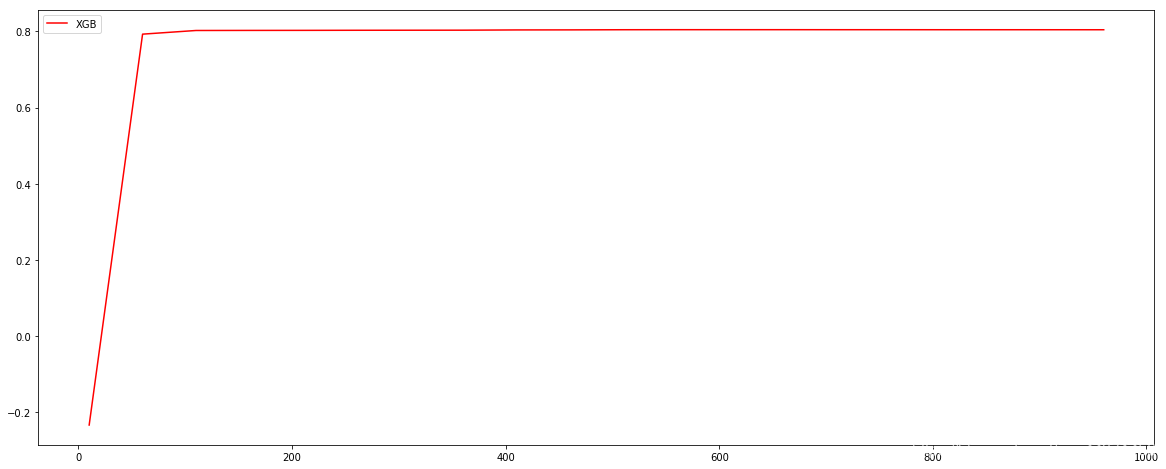

axis_x = range ( 10 , 1010 , 50 )

rs = [ ]

for i in axis_x:

reg = XGBR( n_estimators= i, random_state= 42 , silent = True )

rs. append( cross_val_score( reg, X_train, y_train, cv = cv) . mean( ) )

print ( axis_x[ rs. index( max ( rs) ) ] , max ( rs) )

plt. figure( figsize = ( 20 , 8 ) )

plt. plot( axis_x, rs, c= 'r' , label = 'XGB' )

plt. legend( )

plt. show( )

>> 660 0.8046775284172915

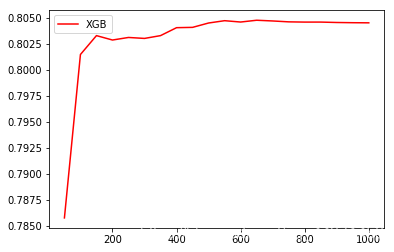

绘制训练轮数与R2拟合优度之间的超参数曲线,看看XGB模型在训练多少轮的时候效果相当来说最好 axis_x = range ( 50 , 1050 , 50 )

rs = [ ]

var = [ ]

ge = [ ]

for i in axis_x:

reg = XGBR( n_estimators= i, random_state= 42 , silent = True )

cv_result = cross_val_score( reg, X_train, y_train, cv = cv)

rs. append( cv_result. mean( ) )

var. append( cv_result. var( ) )

ge. append( ( 1 - cv_result. mean( ) ) ** 2 + cv_result. var( ) )

print ( axis_x[ rs. index( max ( rs) ) ] , max ( rs) , var[ rs. index( max ( rs) ) ] )

print ( axis_x[ var. index( min ( var) ) ] , rs[ var. index( min ( var) ) ] , min ( var) )

print ( axis_x[ ge. index( min ( ge) ) ] , rs[ ge. index( min ( ge) ) ] , var[ ge. index( min ( ge) ) ] , min ( ge) )

plt. plot( axis_x, rs, c= 'r' , label= 'XGB' )

plt. legend( )

plt. show( )

>>

650 0.80476050359201 0.01053673846018678

50 0.7857724708830981 0.009072727885598212

150 0.8032842414878519 0.009747694343514357 0.04844478399052411

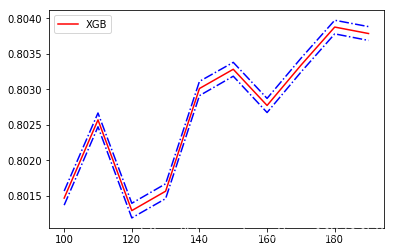

可以看到模型在训练轮数为100-200之间有一个极大值,也就是在这个范围内有一个比较好的效果,而且在600轮左右效果最好。下面我们找出100-200之间的最优轮数,缩小这个超参数的轮数间距,再训练一次看看效果。 axis_x = range ( 100 , 200 , 10 )

rs = [ ]

var = [ ]

ge = [ ]

for i in axis_x:

reg = XGBR( n_estimators= i, random_state= 42 , silent = True )

cv_result = cross_val_score( reg, X_train, y_train, cv = cv)

rs. append( cv_result. mean( ) )

var. append( cv_result. var( ) )

ge. append( ( 1 - cv_result. mean( ) ) ** 2 + cv_result. var( ) )

print ( axis_x[ rs. index( max ( rs) ) ] , max ( rs) , var[ rs. index( max ( rs) ) ] )

print ( axis_x[ var. index( min ( var) ) ] , rs[ var. index( min ( var) ) ] , min ( var) )

print ( axis_x[ ge. index( min ( ge) ) ] , rs[ ge. index( min ( ge) ) ] , var[ ge. index( min ( ge) ) ] , min ( ge) )

rs = np. array( rs)

var = np. array( var) * 0.01

plt. plot( axis_x, rs, c= 'r' , label= 'XGB' )

plt. plot( axis_x, rs + var, c= 'b' , linestyle = '-.' )

plt. plot( axis_x, rs- var, c= 'b' , linestyle = '-.' )

plt. legend( )

plt. show( )

>>

180 0.8038787848970184 0.00959321570484315

180 0.8038787848970184 0.00959321570484315

180 0.8038787848970184 0.00959321570484315 0.04805674671831314

可以看到训练轮数在180轮左右效果最好,R2拟合优度达到了92.3%,你也可以继续缩小轮数间距,直到找到那个最优的轮数,这里我们就跳过。 print ( XGBR( n_estimators = 100 , random_state = 42 ) . fit( X_train, y_train) . score( X_test, y_test) )

print ( XGBR( n_estimators = 660 , random_state = 42 ) . fit( X_train, y_train) . score( X_test, y_test) )

print ( XGBR( n_estimators = 180 , random_state = 42 ) . fit( X_train, y_train) . score( X_test, y_test) )

>>

[ 14 : 22 : 12 ] WARNING: C: / Jenkins/ workspace/ xgboost- win64_release_0. 90 / src/ objective/ regression_obj. cu: 152 : reg: linear is now deprecated in favor of reg: squarederror.

0.9197580267581366

[ 14 : 22 : 13 ] WARNING: C: / Jenkins/ workspace/ xgboost- win64_release_0. 90 / src/ objective/ regression_obj. cu: 152 : reg: linear is now deprecated in favor of reg: squarederror.

0.9208745746309475

[ 14 : 22 : 13 ] WARNING: C: / Jenkins/ workspace/ xgboost- win64_release_0. 90 / src/ objective/ regression_obj. cu: 152 : reg: linear is now deprecated in favor of reg: squarederror.

0.9231068620728082

在选择训练轮数n_estimators最优值为180轮时,继续对另外的参数进行调优

def regassess ( reg, X_train, y_train, cv, scoring = [ "r2" ] , show= True ) :

score = [ ]

for i in range ( len ( scoring) ) :

if show:

print ( "{}:{:.2f}" . format ( scoring[ i] , cross_val_score( reg, X_train, y_train,

cv= cv, scoring= scoring[ i] ) . mean( ) ) )

score. append( cross_val_score( reg, X_train, y_train,

cv = cv, scoring = scoring[ i] ) . mean( ) )

return score

reg = XGBR( n_estimators= 180 , random_state= 42 , silent= True )

regassess( reg, X_train, y_train, cv, scoring= [ "r2" , "neg_mean_squared_error" ] )

>> r2: 0.80

neg_mean_squared_error: - 13.48

[ 0.8038787848970184 , - 13.482301822063182 ]

from time import time

import datetime

for i in [ 0 , 0.2 , 0.5 , 1 ] :

time0 = time( )

reg = XGBR( n_estimators= 180 , random_state= 42 , learning_rate= i, silent= True )

print ( "learning_rate = {}" . format ( i) )

regassess( reg, X_train, y_train, cv, scoring= [ 'r2' , 'neg_mean_squared_error' ] )

print ( datetime. datetime. fromtimestamp( time( ) - time0) . strftime( "%M:%S:%f" ) )

print ( "*" * 100 )

>> learning_rate = 0

r2: - 6.76

neg_mean_squared_error: - 567.55

00 : 01 : 684057

** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** **

learning_rate = 0.2

r2: 0.81

neg_mean_squared_error: - 13.42

00 : 01 : 457285

** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** **

learning_rate = 0.5

r2: 0.81

neg_mean_squared_error: - 13.20

00 : 01 : 485940

** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** **

learning_rate = 1

r2: 0.72

neg_mean_squared_error: - 19.12

00 : 01 : 445907

** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** ** **

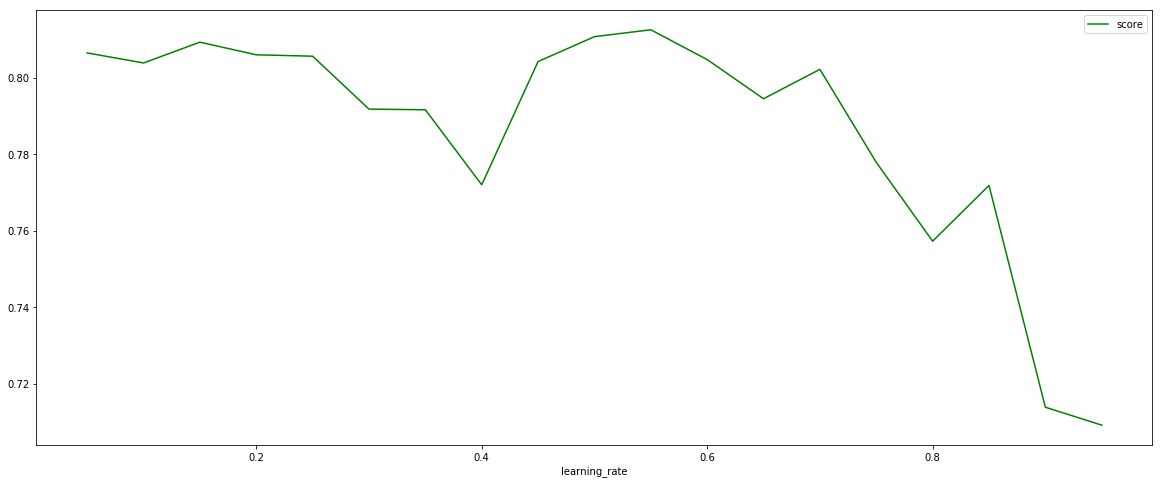

可以看出在学习率是0,0.2,0.5,1这几个学习率中,learning_rate = 0.5的效果是最优的,下面我们缩小学习率间距多训练一些情况看看具体learning_rate是多少时效果最好。 axisx = np. arange( 0.05 , 1 , 0.05 )

rs = [ ]

te = [ ]

for i in axisx:

reg = XGBR( n_estimators= 180 , random_state= 42 , learning_rate= i, silent= True )

score = regassess( reg, X_train, y_train, cv, scoring= [ 'r2' , 'neg_mean_squared_error' ] , show = False )

test = reg. fit( X_train, y_train) . score( X_test, y_test)

rs. append( score[ 0 ] )

te. append( test)

print ( axisx[ rs. index( max ( rs) ) ] , max ( rs) )

plt. figure( figsize= ( 20 , 8 ) )

plt. xlabel( "learning_rate" )

plt. plot( axisx, te, c= 'r' , label = 'XGB' )

plt. plot( axisx, rs, c= 'g' , label = 'XGB' )

plt. legend( )

plt. show( )

>> 0.55 0.8125604372670463

可以看到learning_rate = 0.55时模型效果最好

971

971

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言