概率论与数理统计

- 引言

- ``第一章``

- 一、随机试验与随机事件

- 二、样本空间与事件的集合表示

- 三、事件间的关系

- 四、概率的初等描述

- 五、古典概型

- 七、几何概率模型

- 八、频率与概率

- 九、公理化

- 十、条件概率

- 十一、乘法公式

- 十二、全概率模型

- 十二、贝叶斯公式

- 十三、事件的独立性

- 十四、伯努利模型

- ``第二章``

- 一、随机变量的概念

- 二、离散型随机变量及其概率分布

- 三、连续性随机变量及其概率密度函数

- 四、分布函数

- 五、离散型的分布函数

- 六、连续型的分布函数

- 七、0-1分布

- 六、几何分布

- 七、二项分布(X~B(n,p))

- 八、泊松分布(X~P(λ))

- 九、超几何分布

- 十、均匀分布(X~U[a,b])

- 十一、指数分布

- 十二、正态分布

- 十三、随机变量函数的分布(离散型)

- 十四、随机变量函数的分布(连续型)

- ``第三章``

- 一、二维随机变量及其分布函数

- 二、二维连续型的联合分布与边缘分布

- 三、二维连续型随机变量的边缘密度函数

- 四、条件分布的定义

- 五、离散型随机变量的条件分布

- 六、连续型随机变量的条件分布

- 七、随机变量的独立性

- 八、二维离散型随机变量函数的分布

- 九、二维连续型随机变量函数的分布

- ``第四章``

- 一、离散型变量的数学期望

- 二、连续型变量的数学期望

- 三、随机变量函数的数学期望

- 四、数学期望的性质

- 五、条件期望

- 六、方差的定义

- 七、方差的性质

- 八、常见离散型的期望与方差

- 九、常见连续型的期望与方差

- 十、协方差

- 十一、相关系数

- 十二、中心矩与原点矩

引言

确定性(必然)现象:一定发生

随机(偶然)现象:可能发生

统计规律:做大量重复实验,试图找出某种规律

第一章

一、随机试验与随机事件

-

随机实验 E :

(1)在相同的条件下可重复

(2)实验结果不止一个

(3)无法预测出现什么结果 -

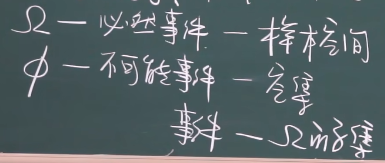

事件:实验的结果

随机事件:可能发生的实验结果 -

基本事件:相对于实验目的不能(不必)再分

【投掷硬币只需观察正反,不观察落地的坐标】 -

复合事件:由基本事件复合

【例子:骰子小于4的事件】 -

必然事件 Ω:一定发生的

不可能事件 :一定不发生

二、样本空间与事件的集合表示

-

样本空间 Ω:所有基本事件的集合

-

样本点 :样本空间的元素

平面内扔一个质子:Ω={(x,y)|x,y∈R}

- 事件的集合表示:

骰子不大于3的事件表示:C={1,2}

三、事件间的关系

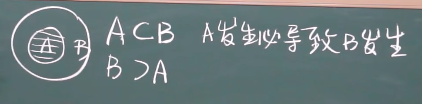

- 包含

任意事件满足:Ø⊂A⊂Ω

-

相等

A⊂B且B⊂A -->A=B -

并(和)

A∪B、A+B

A与B至少有一个发生

A⊂A+B

A+A=A

A+Ø=A

A+Ω=Ω

- 交(积)

A∩B、AB

A与B同时发生

AB⊂A

AA=A

AØ=Ø

AΩ=A

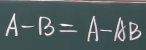

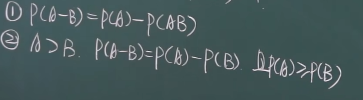

- 差

A-B

A发生而B不发生

属于A不属于B

- 互不相容事件

A,B不同时发生,AB=Ø

n个事件A1、A2……An互不相容:

AiAj = Ø

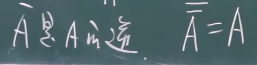

- 对立事件

A与B互不相容,且A∪B=Ω

对立事件可称为对方的逆。

AB=Ø,且A+B=Ω

(1)

(2)

互不相容与对立区别:

(1)两事件对立,则一定是互不相容的

(2)互不相容适用于多个事件,对立对应于2个事件

(3)互不相容事件不能同时发生,可以都不发生。对立事件有且仅有一个发生

-

完备事件组

A1A2……An两两互不相容,且A1 ~ An的并为Ω

-

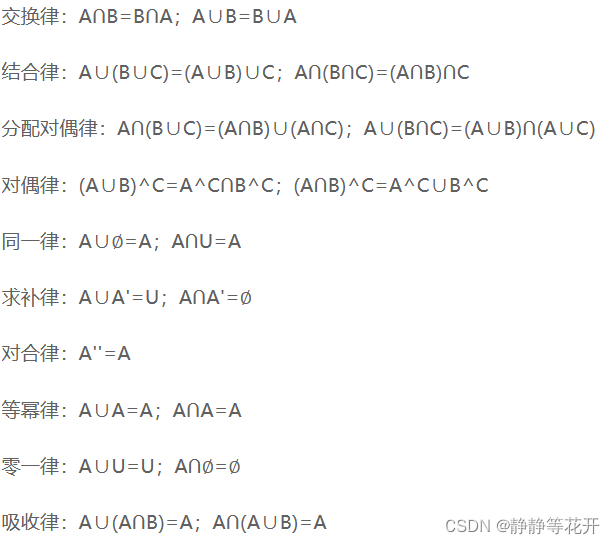

运算律

-

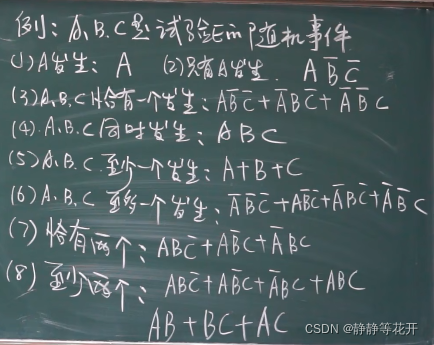

例子:

四、概率的初等描述

-

概率:事件A发生的大小。P(A)

-

性质 :

(1)P(Ω)=1

(2)P(Ø)=0

(3)0≤P(A)≤1

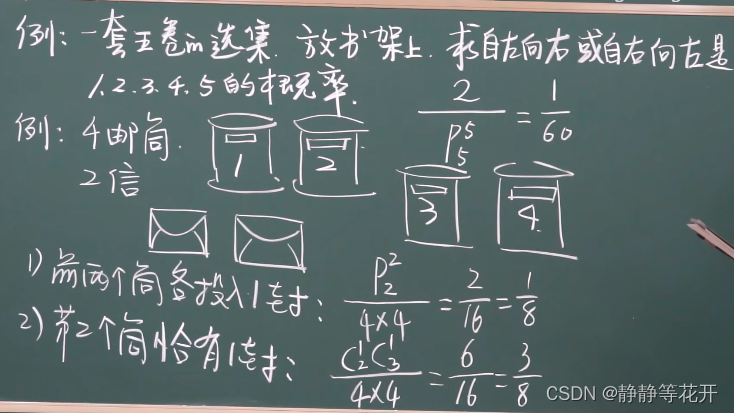

五、古典概型

-

条件:

(1)有限个样本点

(2)样本点等可能性 -

P(A)=A的有利样本点/Ω中样本点数=A中包含的基本事件数/基本事件总数

-

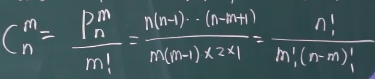

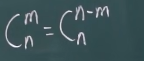

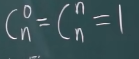

排列组合

(1)加法原理:做某事有几种方案

(2)乘法原理:做某事分几步

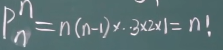

不重复排列:从n个不同元素中取出m个不同排列

-

全排列:

0!=1

-

重复排列:从n个不同元素中取m个排列

n * n*n……*n=nm -

组合:从n个不同元素中取出m个不同元素

-

例子:

-

古典概率模型性质:

(1)非负性 0≤P(A)≤1

(2)规范性 P(Ω)=1 P(Ø)=0

(3)有限可加

(4)等概率

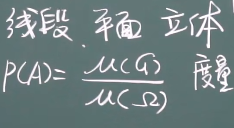

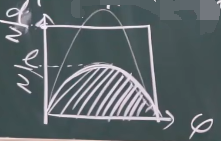

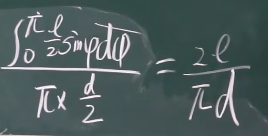

七、几何概率模型

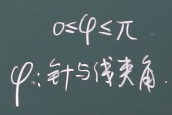

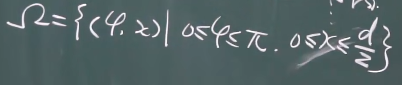

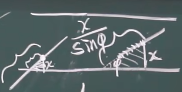

- 蒲风投针

长度为l的针(l<d),投掷到宽为d的两平行线中,与平行线相交的概率?

满足上述x才存在相交可能性,

还需要考虑角度

所以该事件得全局是

如何才能相交?

当斜边比l一半小才能相交,所以相交的情况满足下述条件

求G在Ω中的面积即可:

- 几何概率模型具有完全可加性

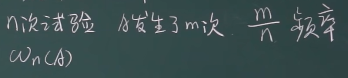

八、频率与概率

-

频率:

-

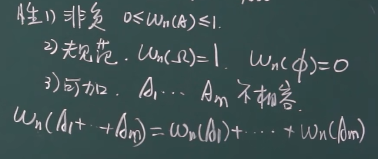

频率性质:

-

频率接近于一个值,这个值就叫做统计概率

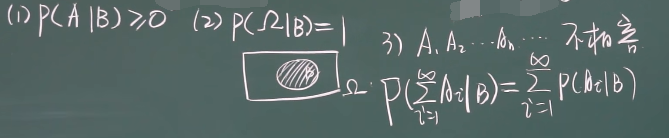

九、公理化

-

公理一:(非负)0≤P(A)≤1

公理二:(规范)P(Ω)=1

公理三:(完全可加)A1A2……An互不容,P(A1+A2+……+An)=P(A1)+P(A2)+……+P(An) -

性质一:P(Ø)=0

性质二:有限相加,A1A2……An互不容,P(A1+A2+……+An)=P(A1)+P(A2)+……+P(An)

性质三:

推论:A1A2……An完备事件组,P(Ω)=P(A1+A2+……+An)=P(A1)+P(A2)+……+P(An)=1

性质四:

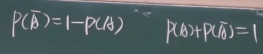

性质五:(加法)P(A+B)=P(A)+P(B)-P(AB)

P(A+B+C)=P(A)+P(B)+P©-P(AB)-P(AC)-P(BC)+P(ABC)

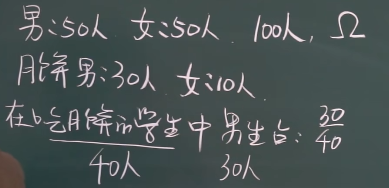

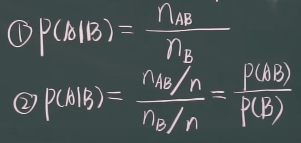

十、条件概率

-

例子:在吃到月饼情况下的概率

-

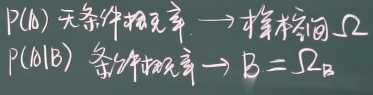

条件概率定义:Ω样本空间中,有A与B两个事件,P(B)>0。在B发生的条件下A发生的概率,既A对B的条件概率:P(A|B)。

-

计算条件概率

-

性质

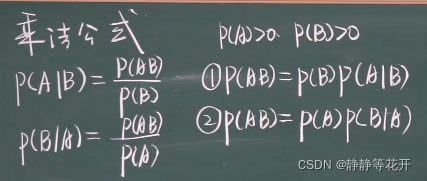

十一、乘法公式

P(AB) = P(B)*P(A|B)

P(AB) = P(A)*P(B|A)

公式解释;

P(AB) = P(B)*P(A|B)

事件A和事件B同时发生的概率=事件B发生的概率 x 事件B发生下A发生的概率看成闯关:

A、B两关都过的概率 = 先过B关的概率 * 过了B关再过A关的概率

扩:

P(A1A2……An) = P(A1)P(A2|A1)P(A3|A1A2)……P(An|A1……An-1)

P(ABC) = P(A)P(B|A)P(C|AB)

例子:

产品100件,次品率是10%,不放回第三次才取到合格品的概率。

解:(┐表示非)

A1、A2、A3表示第1、2、3次取合格产品(┐A表示取到不合格产品)

P(┐A1 ┐A2 A3) = P(┐A1)P(┐A2|┐A1)P(A3|┐A2┐A1)=10/100 x 9/99 x 90/98

十二、全概率模型

- 定理:

A1、A2……An是个完备事件组

P(B) = ∑P(Ai)P(B|Ai)=P( A1)P(B|A1)+……+P(An)P(B|An)

文字解释:

B事件发生的概率=各情况下发生B的概率之和

.

A1、A2……An不一定得是个完备事件组,只要A1、A2……An包含事件B即可

- 例子:

有四条生产线:第一条生产线生产15%的商品,商品合格率为0.05;第二条生产线生产20%的商品,商品合格率为0.04;第三条生产线生产30%的商品,商品合格率为0.03;第一条生产线生产35%的商品,商品合格率为0.02。

问:

从生产产品抽出一件不合格产品的概率

解:

A1、A2、A3、A4分别为抽一、二、三、四生产线的产品,B为抽出不合格事件

P(B) = P(A1)P(B|A1)+P(A2)P(B|A2)+P(A3)P(B|A3)+P(A4)P(B|A4) = 0.150.05+0.20.04+…30.03+0.350.02 = 0.0315

十二、贝叶斯公式

- 全概率公式:知道原因推结果。

例子:

因:感冒、肺炎、白血病、自恋

果:发烧

全概率:知道病因,推发烧的概率

- 贝叶斯公式:知道结果推原因

例子:

因:感冒、肺炎、白血病、自恋

果:发烧

贝叶斯:知道结果,推何种原因导致的概率最大

-

例子:

有四条生产线:第一条生产线生产15%的商品,商品合格率为0.05;第二条生产线生产20%的商品,商品合格率为0.04;第三条生产线生产30%的商品,商品合格率为0.03;第一条生产线生产35%的商品,商品合格率为0.02。

问:

从生产产品抽出一件不合格产品,该产品是四号生产线的概率

解:

设A1、A2、A3、A4分别为抽一、二、三、四生产线的产品,B为抽出不合格事件

P(A4B) = P(B)P(A4|B) = P(A4)P(B|A4)

P(A4|B) = P(A4B)/P(B) = {P(A4)P(B|A4)} / P(B) -

定理:

A1、A2……An是个完备事件组,P(Ak|B) = P(Ak)P(B|Ak) / ∑P(Ai)P(B|Ai) = P(AkB)/P(B)

文字解释:

在Ak条件下发生的概率=Ak和B同时发生的概率÷B发生的概率

.

P(Ai)为先验概率—原因的占比,比较好求

P(Ai|B)为后验概率–在结果已知下原因的占比,比较难求

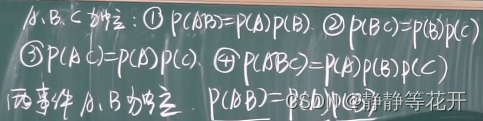

十三、事件的独立性

- 定义:

P(A)>0、P(B)>0

A的概率不受B发生与否的影响,P(A|B) = P(A) - 定理:

P(A)>0、P(B)>0

A、B独立<==>P(AB)=P(A)P(B)

P(A)=0或P(B)=0也成立

所有,有定义:

A、B独立<==>P(AB)=P(A)P(B)

- ∅,Ω与任意事件A都独立

∅与A:

P(∅A) = P(∅) =0

P(∅)P(A)=0

∴∅与A独立

.

Ω与A:

P(ΩA) = P(A)

P(Ω)P(A)=P(A)

∴∅与A独立

- 定理:

(1)若A、B独立,则A与B逆、A逆与B、A逆与B逆独立

(2)若P(A)=0或P(A)=1,则A与任何事件独立 - 独立和互不相容

(1)独立:两个人很陌生,上自习不受彼此的影响

互不相容:有你没我,有我没你,上自习不在一个教室

(2)P(A)>0、P(B)>0时,独立和互不相容不同时成立

A、B独立,P(AB)=P(A)P(B)>0

AB=∅,P(AB)=0、P(A)P(B)>0

- .

- 例子:

P(A+B) = 0.9,P(A)=0.4,求P(B)

(1)当A、B互不相容

既AB=AB=∅,P(AB)=0

P(A+B) = P(A)+P(B)-P(AB)

0.9 = 0.4 + P(B)-0

P(B)=0.5

(2)A、B独立,P(AB)=P(A)P(B)

P(A+B) = P(A)+P(B)-P(AB)

0.9 = 0.4 +P(B) -0.4P(B)

P(B) = 5/6

十四、伯努利模型

-

概念

(1)独立实验序列:

E1……En这n个实验序列都独立

(2) n重独立实验:

E、E、……E把一个实验做n次,En

(3) 伯努利实验:

结果只有两种,Ω={A,A逆}

(4) n重伯努利实验:

做n次独立实验,且实验结果只有两种 -

定理:

A的概率P(0<P<1),则A逆=1-P,n重伯努利中A发生k次的概率:Pn(k)=CnkPk(1-P)n-k =CnkPkqn-k(q=1-P) 【二项概率公式】 -

例子:

产品废品率为0.1,合格率为0.9,每次取一个放回,取三次。

(1)恰有一次取废品:C310.1*(0.9)2

(2)恰有两次取废品:C32(0.1)20.9

(3)三次取废品:C33(0.1)3

(4)三次取正品:C30*(0.9)3

第二章

一、随机变量的概念

- 例子:

丢骰子:随机变量X可以为1、2、3、4、5、6

丢硬币:随机变量X可以为0、1

灯泡寿命:随机变量X可以为[0,+∞] - 定义:X=X(w)实值函数的值可映射到样本空间Ω

- {w|X(w)=a}事件 <==> {X=a}

该事件发生概率:P{X=a} - 例子:

有一个公交站,每5分钟发一趟,讨论乘客候车时间。

X可为[0,5],P{X≥0}=1,P{X>6}=0 - 离散型:有限个,无限可列个

非离散型:连续性

二、离散型随机变量及其概率分布

- 定义:

X的所有取值Xk(k=1,2……)有限可列个,P{X=Xk}=Pk为其概率函数(分布)。 - 性质:

(1)Pk≥0

(2)∑Pk=1 - 例子:

有5个黑球,3个白球,每抽一个不放回,直到取到黑球,X为取白球的数目。

问:P{-1<X<0},P{1<X<3}、P{X≤3}

解:

X=0,P{X=0}=5/8

X=1,P{X=1}=3/85/7

X=2,P{X=2}=3/82/75/6

X=3,P{X=2}=3/82/71/65/5

P{-1<X<0}=0

P{1<X<3}=P{X=2}

P{X≤3}=P{X=0}+P{X=1}+P{X=2}+P{X=3}

三、连续性随机变量及其概率密度函数

- 例子

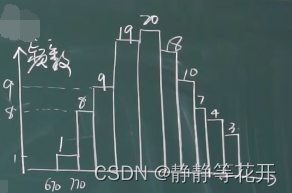

统计了99年的降水量,其中降水量在670-770的有1年(频率:0.01),降水量在770-870的有8年(频率:0.081),降水量在870-970的有9年,降水量在970-1070的有19年,降水量在1070-1170的有20年,降水量在1170-1270的有18年,降水量在1270-1370的有10年,降水量在1370-1470的有7年,降水量在1470-1570的有4年,降水量在1570-1670的有3年。

频数直方图:

频率密度直方图:(纵坐标为频率/组距)

频率直方图性质:

(1)每个小长方形面积等于该组的频率

(2)所有长方形面积之和为1

(3)介于x=a、x=b之间的面积近似于(a,b]的频率

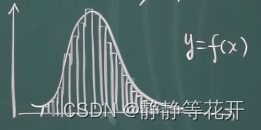

(4)当组距取得很小,形成一条光滑曲线,该曲线可看作概率密度函数

- 概率密度函数定义:

非负可积f(x),f(x)≥0,P{a<x≤b}=∫abf(x)dx;

【x-连续性随机变量,f(x)-概率分布密度函数】

性质:

(1)f(x)≥0

(2)∫+∞-∞f(x)dx = 1

(3)连续变量取个别值的概率为0。(概率为0的事件2未必是不可能事件)

(4)连续情况下,端点无所谓。P{a≤x≤b}=P{a<x<b}

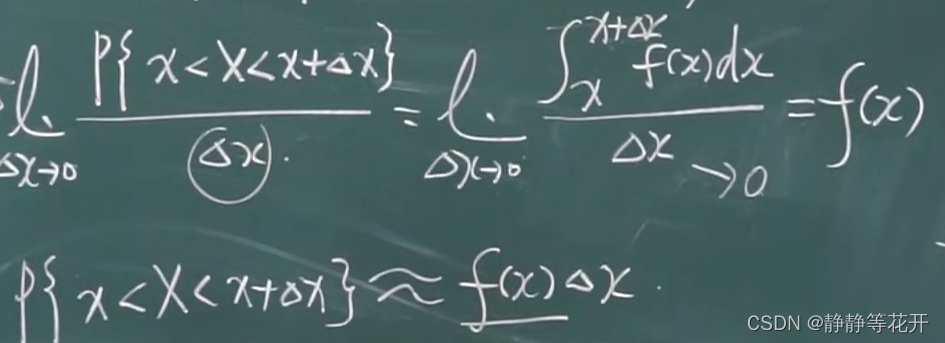

- 概率密度函数f(x)的值:X取x附近值的大小,既P{x<X<x+Δx}

第一行对上下同时趋于0,用洛必达对Δx求导

四、分布函数

- 分布函数的定义:

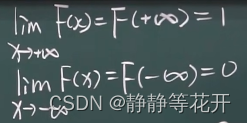

F(x) = P(X≤x),既X取值不超过x的概率 - 性质:

(1)0≤F(x)≤1,x∈(-∞,+∞)

(2)F(x)不减,x1<x2,F(x1)≤F(x2)

(3)

(4)

(5)F(x) = P{X≤x}

P{X≤a} = F(a)

P{X>a} = 1-P{X≤a} = 1-F(a)

P{a<X≤b} = P{X≤b}-P{X≤a}=F(b)-F(a)

五、离散型的分布函数

- 例子:

| X | -1 | 2 | 3 |

|---|---|---|---|

| P | 1/2 | 1/3 | 1/6 |

问:

求概率分布函数

解:

x<-1,F(x) = P(X≤x)=0

-1≤x<2,F(x) = P(X≤x)=P(X=-1)=1/2

2≤x<3,F(x) = P(X≤x)=P(X=-1)+P(X=2)=5/6

3≤x,F(x) = P(X≤x)=P(X=-1)+P(X=2)+P(X=3)=1

画图时,实心点在线段的左端。

- 分布函数求概率密度函数:

间断点xk是X的取值

P(X=xk) = F(xk) - F(xk-0),既F(xk)减去朝左偏一点点的值

六、连续型的分布函数

-

F(x) = P{X≤x}=∫x-∞f(t)dt,该F(x)是连续的,F’(x)=f(x)

-

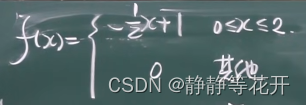

例子:

问:

问:

已知道概率密度函数,求分布函数

解:

x<0时,F(x) = ∫x-∞0dt=0

0≤x<2时,F(x) = ∫x-∞ f(t)dt=∫0-∞ 0dt+∫x-∞ (-1/2t+1)dt = -1/4x2+x

2≤x时,F(x) = ∫x-∞ f(t)dt=∫0-∞ 0dt+∫2-0 (-1/2t+1)dt+∫x2 0dt = 1

七、0-1分布

- 只有两种结果,且只做一次

| X | 0 | 1 |

|---|---|---|

| P | p | 1-p |

- P{X=k} = pk(1-p)1-k,k=0,1

六、几何分布

- P(A)=p;第k次首次发生,前k-1次没发生:P{X=k}=(1-p)k-1p

- 例子:

射中目标的概率为0.6,X:直到射中目标的次数

P{x=k}=0.4k-1*0.6

七、二项分布(X~B(n,p))

- P(A)=p;n次实验发生了k次:P{X=k}=Cnkpk(1-p)n-k,k=0,1,2……n

- 最可能值:

(1)(n+1)*p不为整数,[(n+1)*p] (取整)达到最大值

(1)(n+1)*p为整数,(n+1)*p和(n+1)*p-1都是最大值 - 例子:

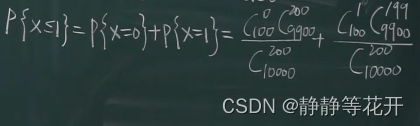

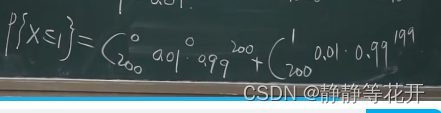

存在报警器,当发生危险时报警器报警的概率是0.8;若要保证发生危险时99%的可能报警。需要安装多少台报警器。

解:

X:发生危险时报警的台数,n:安装台数。X~B(n,p)

既求0.99≤P{X≥1}=1-P{X=0}=1-C0n0.2n

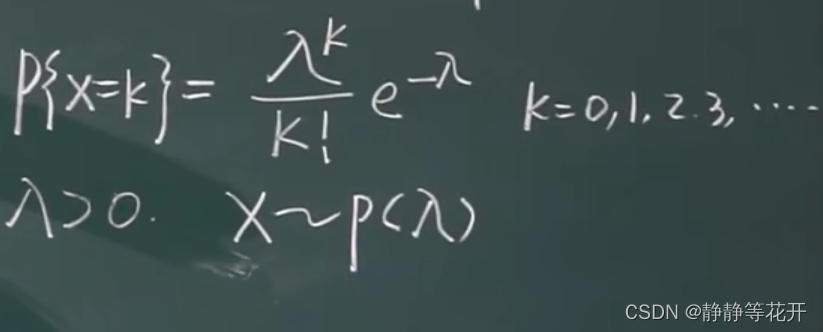

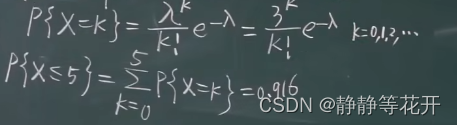

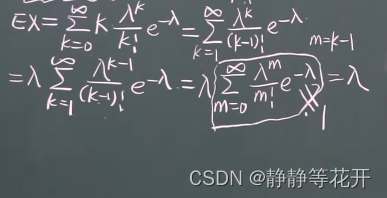

八、泊松分布(X~P(λ))

-

可用于近似二项分布

-

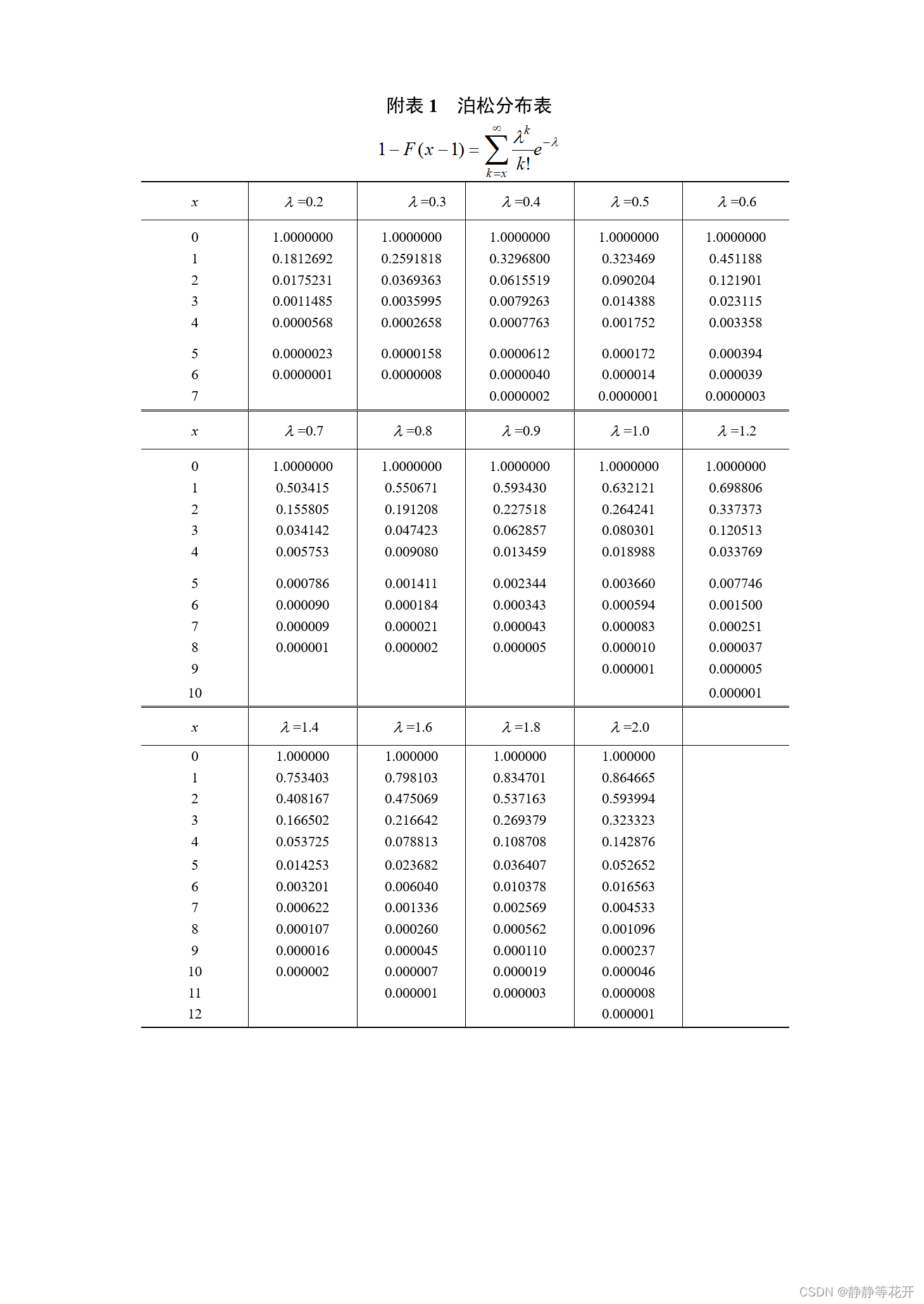

泊松分布表

-

当二项分布的n比较大、p比较小、np适中(n≥100,np≤10),可用泊松分布来近似计算(λ=np)

-

例子:

电话台用户呼叫次数X~P(3),λ=3。

问:用户呼叫不超过5次的概率

解:

-

例子:

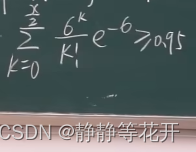

证券部有1000个账户,每户10万元,每户提20%的概率是0.006。

问:准备多少现金95%以上的概率能满足用户

解:

X:提钱的用户数 X~B(1000,0.006)满足二项分布

准备现金x元,既求P{2万元*X≤x}≥0.95–>P{X≤x/2}≥0.95

可用泊松分布近似:

得出x/2≥10

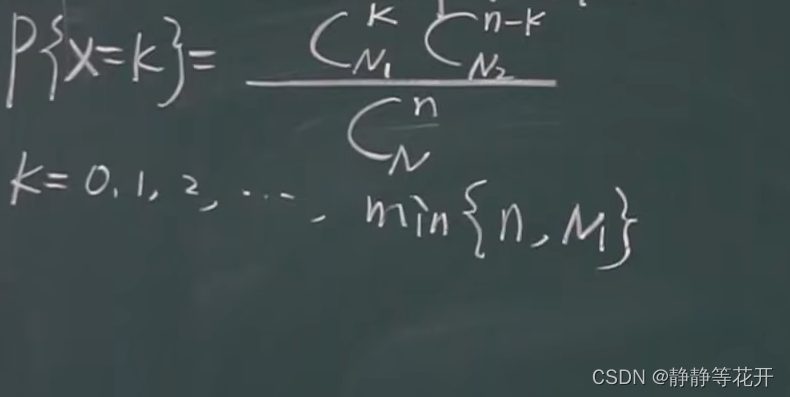

九、超几何分布

-

N个元素:N1个属于第一类,N2个属于第二类;取n个,X:n个属于第一类的个数

-

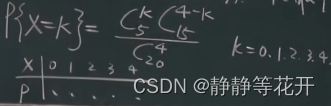

例子:

20名(5女、15男),任取4名;X:4名中女生的人数

-

超几何分布可以用来描述不放回抽样实验

N很大时,n相对于N很小,p改变会很小

例子:

有10000粒种子,发芽率99%;取200粒,问至多一粒不发芽的概率。

【抽种子会影响到发芽率p,但是200相对10000很小,可用超几何分布来描述】

解:

10000*1% = 100粒----不发芽

所以:N1:9900 N2:200 n=200

计算很麻烦,所以我们用二项分布来近似

计算仍然很麻烦

可以进一步用泊松分布来近似

- 总结:

二项分布:n≥100,np≤10时,用泊松分布近似。

超几何分布N很大,n/N很小时,可以用二项分布来近似,再进一步用泊松分布近似

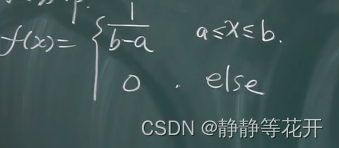

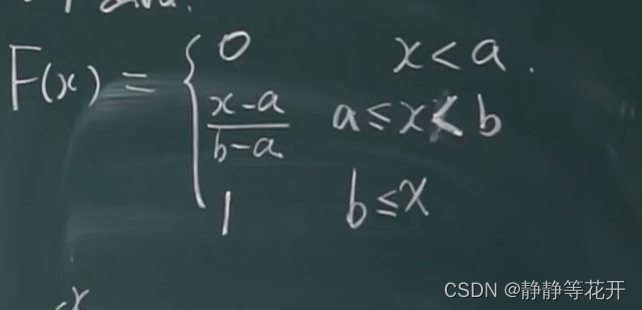

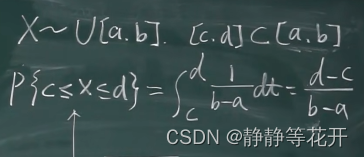

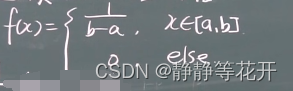

十、均匀分布(X~U[a,b])

-

定义:

概率函数图:

-

分布函数

-

某区间的概率=某区间长度/总区间长度

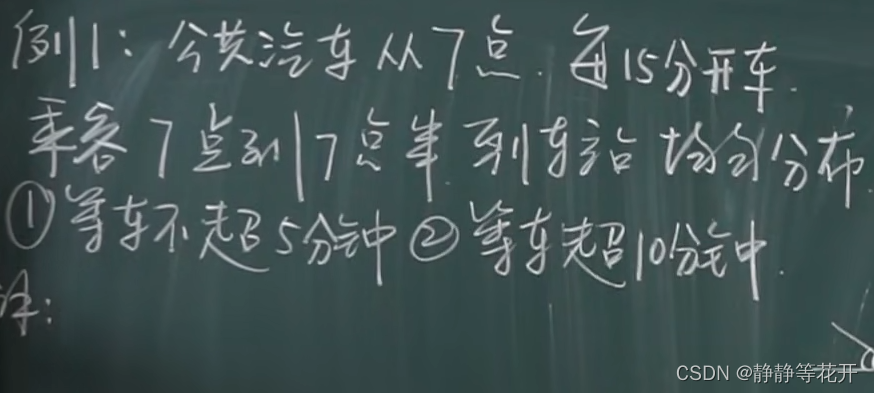

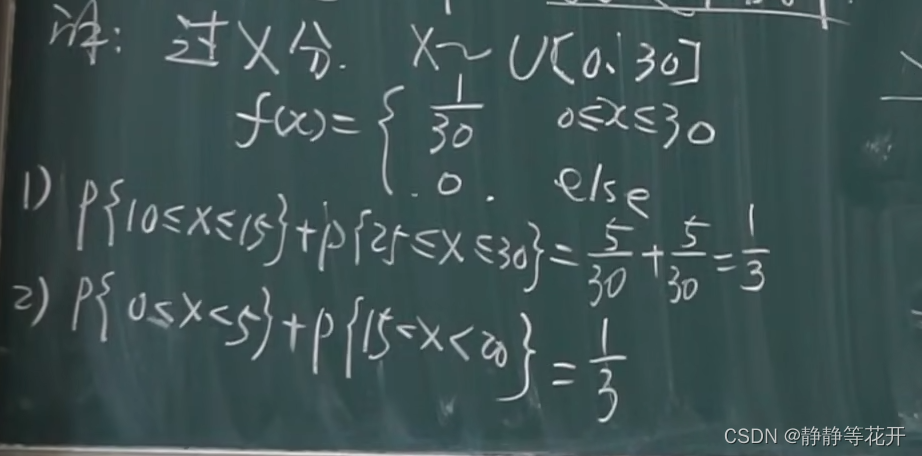

-

例子:

解:

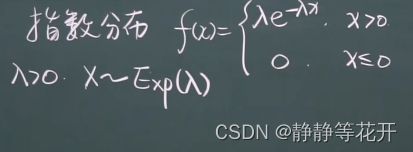

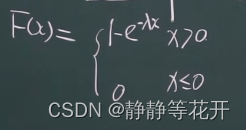

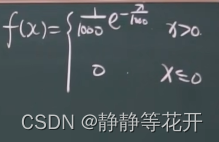

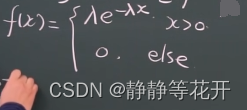

十一、指数分布

-

概率密度函数

-

分布函数:

-

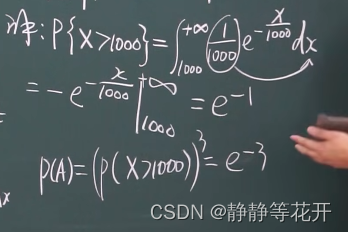

例子:

灯泡的使用寿命为X,其概率密度函数为:

灯泡有三个元件,各元件都未损坏时的才可正常工作。

问:

求灯泡工作大于1000小时的概率

解:

(1)指数分布没有记忆性,既灯泡的使用寿命与当地寿命无联系。

(2)X~指数分布,s>0,t>0;P{X>s+t|X>s}=P{X>t}

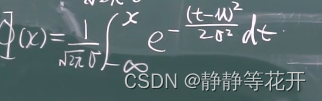

十二、正态分布

-

概率密度函数

-

分布函数(积不出来)

-

性质:

(1)y=Φ(x)以x=u为对称轴

(2)x=u时,Φ(x)取到最大值

(3)y=Φ(x)以x轴为渐近线,x±σ为拐点

(4)σ固定,u变化,图像左右移动;u固定,σ变小,最高点上移,σ变大,最高点下移 -

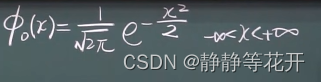

标准正态分布:u=0,σ=1

概率密度函数:

性质:

(1)y轴是对称轴,为偶函数

(2)概率密度函数:Φ0(x)=Φ0(-x)

(3)分布函数:Φ0(-x)=1-Φ0(x)

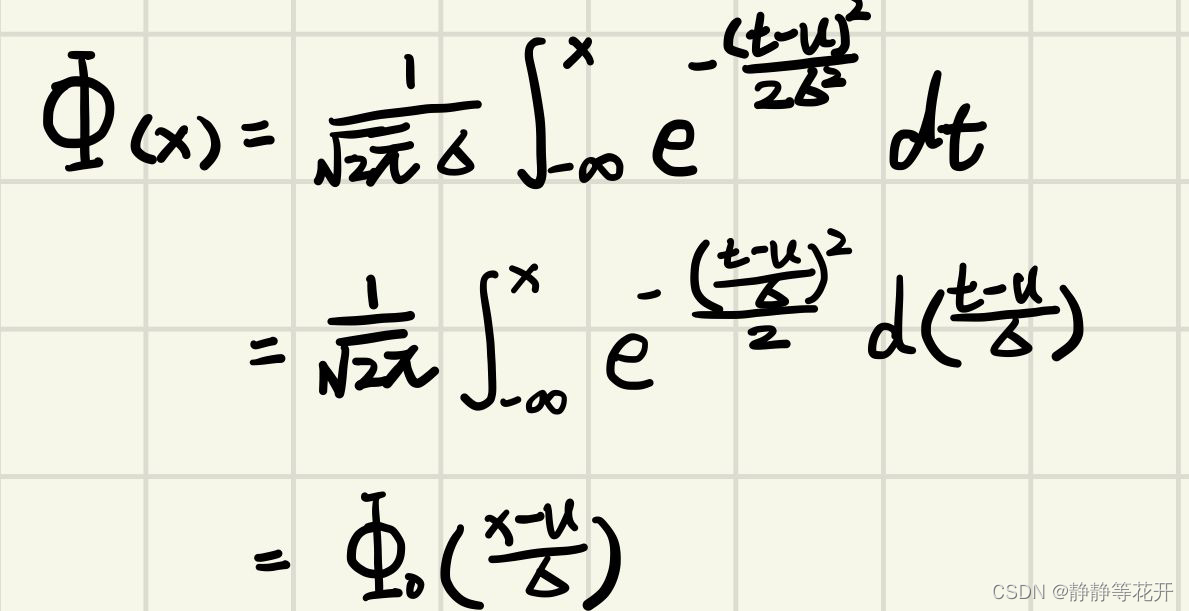

- 正态分布的标准化:

概率密度函数:

分布函数:

- 例子:X~N(1,4),u=1,σ2=4。

问:

P{0<X<1.6}=?

解:

X非标准正态分布,先转换成标准正态分布

- X~N(0,1),给定a(0<a<1),找U a,使P{X>Ua}。(Ua叫上a分位数)

例子:

对于U0.05,P{X>1.645}=0.05,所以U0.05=1.645。

0.05–>x=1.645右侧阴影部分面积

十三、随机变量函数的分布(离散型)

-

探讨问题类型:已知X是某分布,Y=aX+b是什么分布?

-

例子:

| X | -1 | 0 | 1 | 2 |

|---|---|---|---|---|

| P | 0.1 | 0.3 | 0.4 | 0.2 |

对于Y=4X

| X | -4 | 0 | 4 | 8 |

|---|---|---|---|---|

| P | 0.1 | 0.3 | 0.4 | 0.2 |

对于Z=X2

| X | 1 | 0 | 4 |

|---|---|---|---|

| P | 0.5 | 0.3 | 0.2 |

对于重复的1要进行合并

十四、随机变量函数的分布(连续型)

- 讨论问题类型:

设X的概率密度函数为fx(x);构造新的变量y = g(x);Y=g(x),问Y的概率密度函数

(1)将Y的分布函数变为X的分布函数:FY(x)–>FX(x)

(2)FY(x)–>FX(x)左右求导得到概率密度函数:fY(x)<–fX(x)

FY(x) = P{Y≤x}

FX(x) = P{X≤x}

- 例子:

X的密度函数fx(x),Y=3x+2

(1)FY(x) = P{Y≤x} = P{3X+2≤x} = P{X≤(x-2)/3} = FX((x-2)/3)

(2)对FY(x)=FX((x-2)/3)求导, fY(x) = 1/3*fX((x-2)/3) - 若X服从[a,b]均匀分布,Y=kx+c(k≠0)服从相应区间上的均匀分布

- X~N(u,σ),进行Y=(X-u)/σ的线性变化,转换为N(0,1)

- 定理

第三章

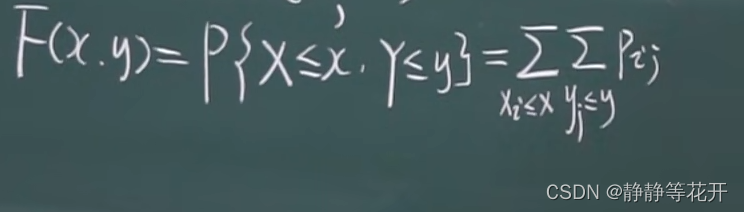

一、二维随机变量及其分布函数

-

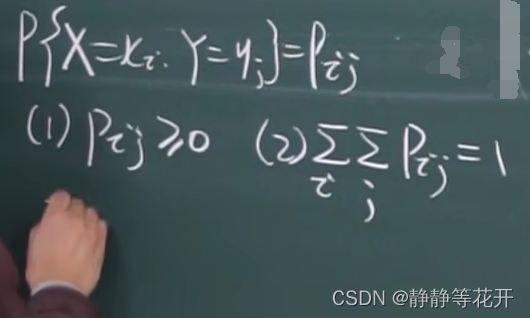

假设E是随机试验,Ω是样本空间,X、Y是Ω的两个变量;(X,Y)向量就叫做二维随机变量。

X、Y来自同一个样本空间 -

分布函数:

,称为X、Y的联合分布

取左下方部分

-

性质:

(1)0≤F(x,y) ≤1

(2)F(x,y) 不减:y固定,x1<x2,F(x1,y)<F(x2,y)

(3)F(-∞,y)=F(x,-∞)=F(-∞,-∞)=0,

F(+∞,+∞)=1

(4)F(x,y)关于x和y右连续

(5)x1<x2,y1<y2,P{x1<X≤x2,y1<Y≤y2} = F(x2,y2) - F(x2,y1)-F(x1,y2)+F(x1,y1) -

X的边缘分布:FX(x) = P{X≤x} = F(x,+∞) = P{X≤x,Y<+∞}

Y的边缘分布:FY(y) = P{Y≤y} = F(+∞,y) = P{X<+∞,Y≤y}

二、二维连续型的联合分布与边缘分布

- X、Y取离散值

例子:

分布表:

性质:

-

分布函数:

-

边缘分布

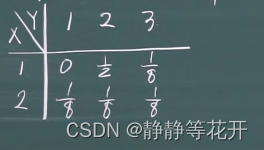

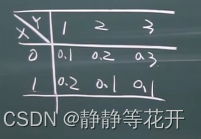

| X\Y | 1 | 2 | 3 |

|---|---|---|---|

| 1 | 0 | 1/2 | 1/8 |

| 2 | 1/8 | 1/8 | 1/8 |

X的边缘分布:(不看Y)

| X | 1 | 2 |

|---|---|---|

| P | 5/6 | 3/8 |

Y的边缘分布:(不看X)

| Y | 1 | 2 | 3 |

|---|---|---|---|

| P | 1/8 | 5/8 | 1/4 |

(1)联合分布可唯一确定边缘分布

(2)边缘分布不能确定联合分布(X、Y独立除外)

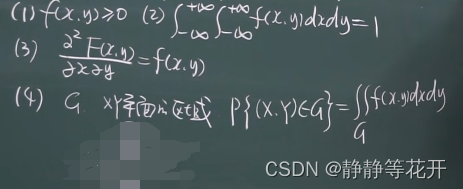

- F(x,y) = P{X≤x,Y≤y} = ∫x-∞∫y-∞f(s,t)dsdt

F(x,y)是分布函数,f(s,t)是联合密度

f(s,t)性质:

概率密度函数的体积,为对应的概率分布函数值

三、二维连续型随机变量的边缘密度函数

- Fx(x) = F(x,+∞) = ∫x+∞[∫-∞+∞f(s,t)dt]ds

Fx`(x) = fx(x)=∫-∞+∞f(x,t)dt=∫-∞+∞f(x,y)dy - (1)二维正太分布的边缘分布也是正态分布

(2)两个边缘分布是整体分布,其二维分布并非是正太分布

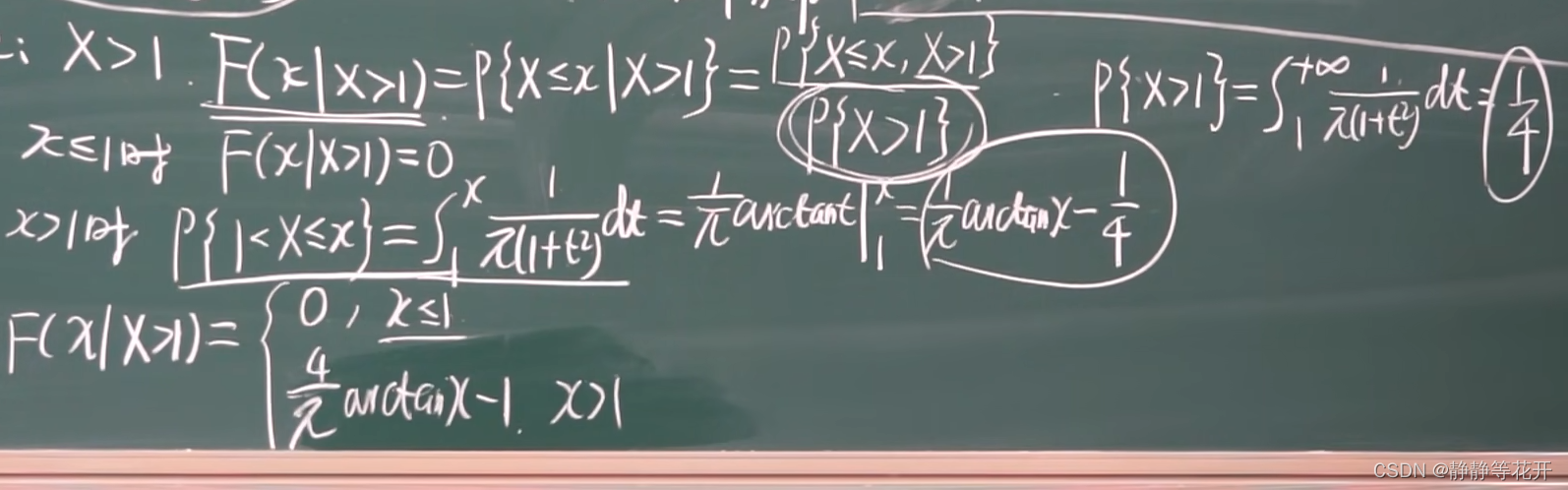

四、条件分布的定义

- 在一个事件A的发生之下的分布:F(x|A) = P{X≤x|A}

- 例子:

解:

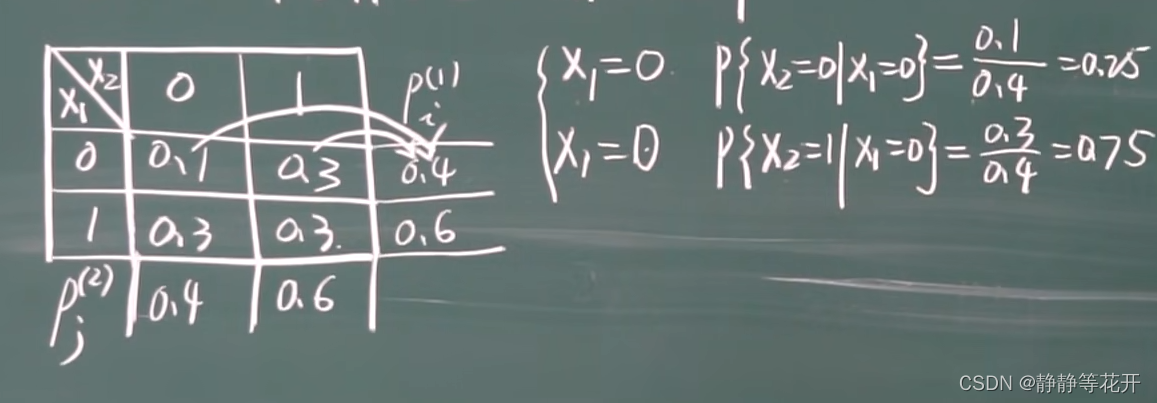

五、离散型随机变量的条件分布

- 例子

六、连续型随机变量的条件分布

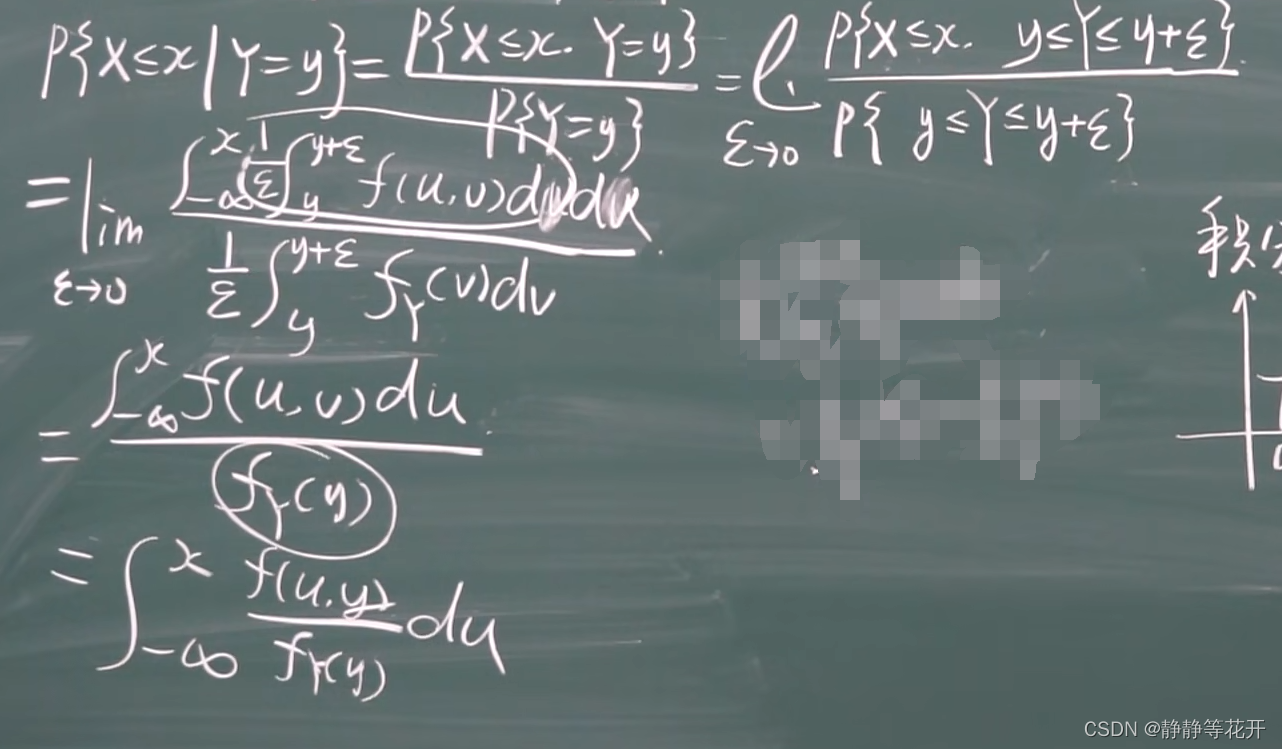

- 定义:(X,Y)-二维随机变量,f(x,y)-概率密度函数,fX(x)、fY(y)-边缘密度函数。若fY(y)>0,在Y=y的条件下,F(x|y) = ∫x-∞f(u,y)/fY(y)du,f(x|y) = f(x,y)/fY(y)

- P{X≤x|Y≤y} = P{X≤x,Y≤y}/P{Y=y},若P{Y=y}=0如何解决?

第二到第三行用到积分中值定理

七、随机变量的独立性

- f(x|y) = fx(x) = f(x,y)/fY(y),所以:

随机变量相互独立= =>

(1)f(x,y)=fX(x) *fY(y)

(2)F(x,y)=FX(x) *FY(y)

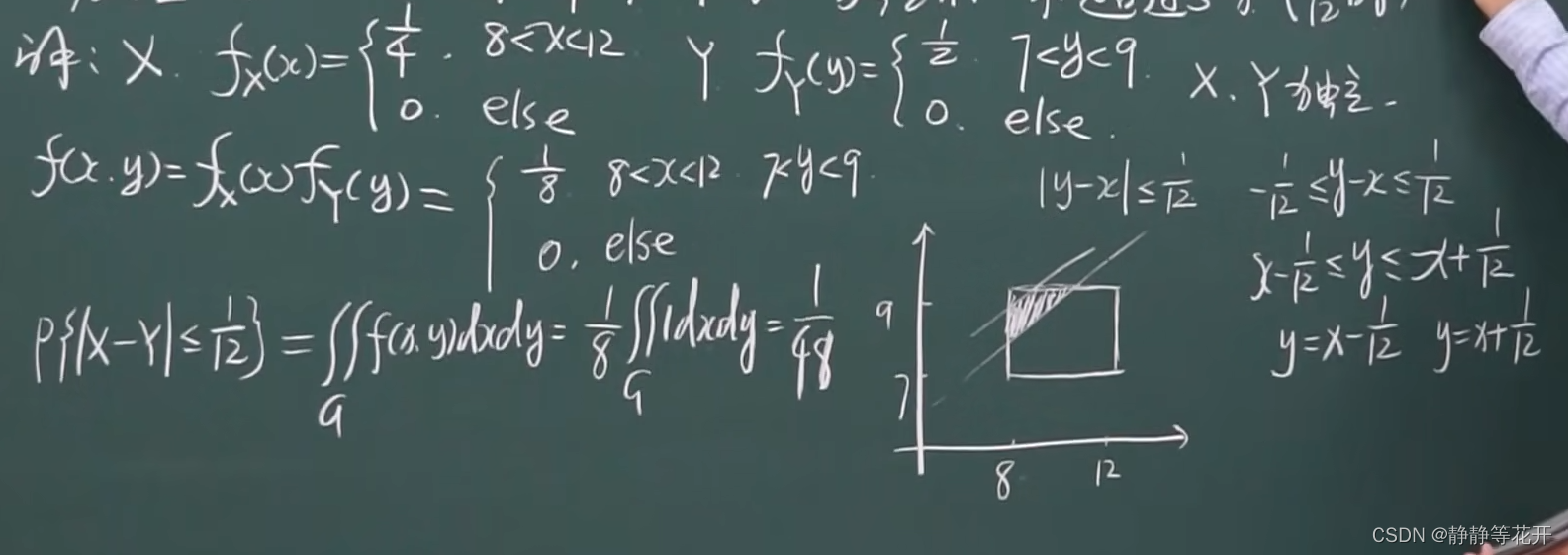

随机变量相互独立<= =>P{X∈Sx,Y∈Sy}=P{X∈Sx}*P{Y∈Sy} - 例子:

经理会在8-12点到办公室,秘书会在7-9小时到办公室,他们到办公室的时间是独立的。

问:

他们到办公室时间不超过5分钟(1/12小时)的概率

- 定理:

X、Y独立,g1(x)和g2(x)也独立

八、二维离散型随机变量函数的分布

- 例子:

设测量某物的长、宽分别为:X、Y

| X\Y | 4 | 4.2 |

|---|---|---|

| 5 | 0.2 | 0.4 |

| 5.1 | 0.3 | 0.1 |

则面积的Z=XY

| Z | 20 | 21 | 20.4 | 21.4 |

|---|---|---|---|---|

| P | 0.2 | 0.4 | 0.3 | 0.1 |

九、二维连续型随机变量函数的分布

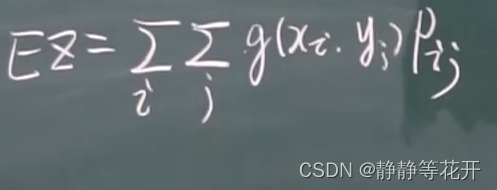

- 存在随机变量X、Y,概率密度函数f(x,y);现构造一个新的随机变量Z=g(x,y),求Z的的分布。

(1)FZ(z) = P{Z≤z} = P{g(x,y)≤z}=∫∫Dzf(x,y)dxdy,Dz = {(x,y)|g(x,y)≤z}

(2)FZ(z) = ∫∫Dzf(x,y)dxdy左右求导,F`Z(z)=fZ(z) - 扩展

- 卷积公式:

对于随机变量X、Y,相互独立,Z=X+Y

则:

(1)fZ(z) = ∫+∞-∞f(x,z-x)dx = ∫+∞-∞fX(x)fY(z-x)dx

(2)fZ(z) = ∫+∞-∞f(z-y,y)dy = ∫+∞-∞fX(z-y)fY(y)dy- 两个正态分布相加

X~ N(u1,σ12),Y ~N(u 2,σ22),X+Y~N(u 1+u2,σ12+σ22)

第四章

一、离散型变量的数学期望

- 3位评委打分,专业评委打90分,普通评委打80分,最次的评委打60分。

(1)平均数:(90+80+60)/3

(2)加权平均数:专业评委打分占比90%,普通占9%,最次占1%,90* 0.9+80* 0.09+60*0.01 - 离散型的期望

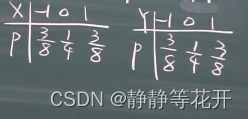

P(X=xk)=Pk,若∑xk*Pk (k=1~ ∞)收敛,则EX=∑xk*Pk (k=1~ ∞) - 例子

甲、乙每天各生产的产品数x1、x2件次品数,

| X1 | 0 | 1 | 2 | 3 |

|---|---|---|---|---|

| P | 0.3 | 0.3 | 0.2 | 0.2 |

| X2 | 0 | 1 | 2 | 3 |

|---|---|---|---|---|

| P | 0.2 | 0.5 | 0.3 | 0 |

问:谁的技术水平高?

解:

EX1=0x0.3+1x0.3+2x0.2+3x0.2=1.3

EX2=0x0.2+1x0.5+2x0.3+3x0=1.1

甲牛一些

二、连续型变量的数学期望

- 变量X,概率密度函数f(x),∫+∞-∞xf(x)dx绝对收敛,EX = ∫+∞-∞xf(x)dx

∫+∞-∞xf(x)dx—x看作取值,f(x)看作概率

- 例子:

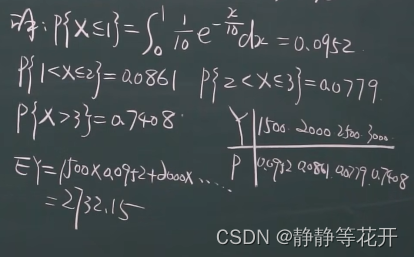

某灯泡先用后付款,灯泡寿命符合λ=1/10的泊松分布;设寿命为X,X≤1年,付费1500;1<X≤2年,付费2000;2<X≤3年,付费2500;3<X≤4年,付费3000。

三、随机变量函数的数学期望

- 存在变量X和Y,Y=g(x),

(1)(离散)X数学期望为∑xiPi,Y数学期望为∑g(xi)Pi

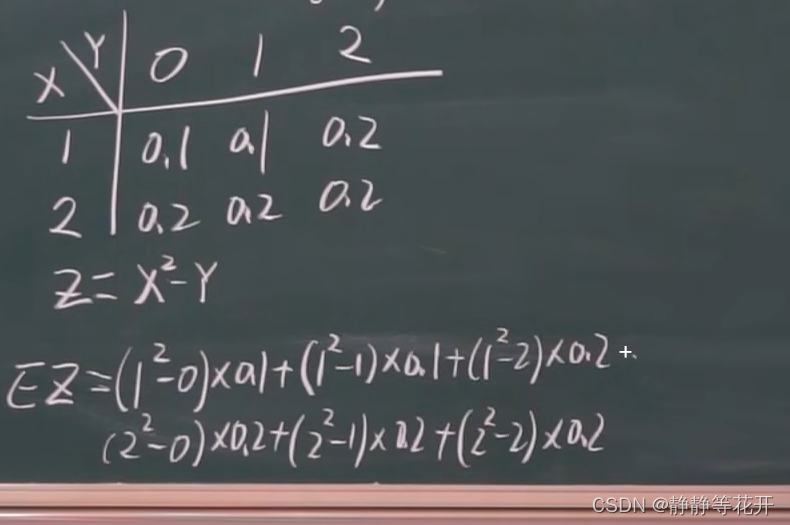

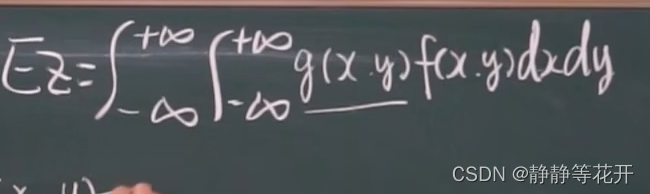

(2)(连续)X数学期望为∫+∞-∞xf(x)dx,Y数学期望为∫+∞-∞g(x)f(x)dx - 二位变量函数

存在二维变量(X,Y),求Z=g(X,Y)的期望

(1)离散:

例子:

(2)连续:

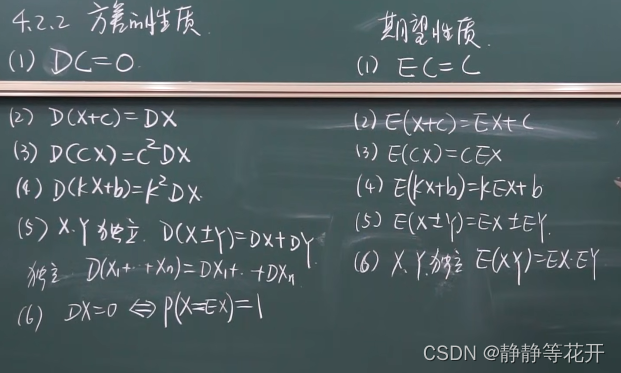

四、数学期望的性质

- 常数的期望等于常数,EC=C

- E(X+C)=EX+C

- E(CX)=C*EX

- E(kX+b)=k*EX+b

- E(X±Y)=EX+EY (任何时候都成立 )

E(∑CiXi) = ∑CiEXi - X、Y独立,E(XY)=EX*EY

五、条件期望

- 定义:

一个变量取某值,另一个变量的期望 - (离散)

E(X|Y=yi) = ∑xiPi(X=xi|Y=yi)

E(Y|X=xi) = ∑yiPi(Y=yi|X=xi)

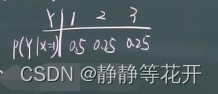

例子:

问:E(Y|X=1)?

解:

(1)先求Y的条件概率

(2)E(Y|X=1) = 1* 0.5+2* 0.25+3* 0.25

- (连续)

E(X|Y=y) = ∫-∞+∞xf(x|y)dx

E(Y|X=x) = ∫-∞+∞yf(y|x)dy

六、方差的定义

- 方差:DX = E(X-EX)2,表示数据偏离EX的程度。标准差:(DX)1/2

- (离散)DX = ∑(xk-EX)2Pk

(连续)DX = ∫-∞+∞(x-EX)2f(x)dx - DX =E(X-EX)2=E(X2-2XEX+(EX)2)= EX2-2(EX)2+(EX)2=E(X2)-(EX)2

既DX=E(X2)-(EX)2

七、方差的性质

- 常数的方差DC = 0

- D(X+C) = DX

- D(CX) = C2DX

- D(kX+b) = k2DX

- X、Y独立,D(X±Y) = DX+DY

推论:D(x1+x2+……+xn)=D(x1)+D(x2)+……+D(xn)

- DX = 0<==>P(X = EX) = 1

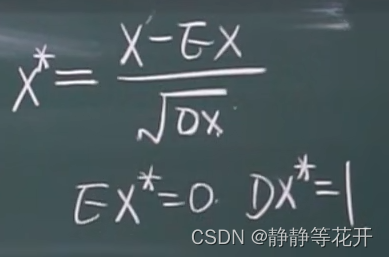

- 方差与期望对比:

- x按以下处理就会1变成期望=0,方差=1

称为标准化

八、常见离散型的期望与方差

- 0-1分布:

| X | 0 | 1 |

|---|---|---|

| p | 1-p | p |

EX=p,DX = EX2-(EX)2=p-p2=pq

-

二项分布:

P(x=k) = Cknpkqn-k,k=0,1,……n

EX = np

DX = npq -

几何分布:

P(x=k) = (1-p)k-1p,k=1,2,……

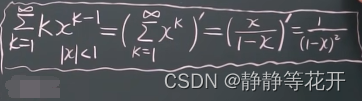

EX = ∑k(1-p)k-1p = (∑k(1-p)k-1)p = (1/p2)*p = 1/p

DX = (1-p)/p2

扩:

- 泊松分布:

EX = λ

DX=λ2+λ

九、常见连续型的期望与方差

-

均匀分布

EX = ∫abx(1/b-a)dx = (a+b)/2

DX = (b-a)2/12 -

指数分布:

EX = 1/λ

DX = 1/λ2 -

正态分布:

X~N(u,σ2)

EX = u

DX = σ2

总结:

十、协方差

-

定义:

Cov(x,y) = E[(X-EX)(Y-EY)] = E(XY) -EXEY -

D(X±Y) = DX+DY±2Cov(x,y)

-

例子:

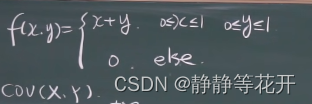

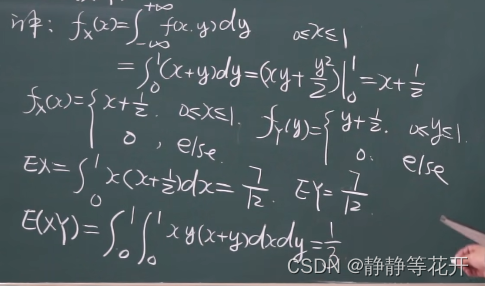

求Cov(x,y)并判断是否独立。

解:

(1)边缘分布

EX = 0,EY = 0,E(XY)=1/8-1/8-1/8+1/8=0

Cov(x,y) = 0-0,(3/8)*(3/8)!=1/8所以不独立 -

例子:

解:

Cov(x,y) = E(XY)-EXEY = -1/144 -

cov性质:

(1)Cov(X,Y) = Cov(Y,X)

(2)Cov(aX,bY) = abCov(X,Y)

(3)Cov(X1+X2,Y) = Cov(X1,Y)+Cov(X2,Y)

(4)Cov(C,X) = 0

(5)X、Y独立,Cov(X,Y) = 0 -

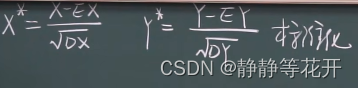

Cov(X,Y)衡量X、Y的关系,受计量单位的影响进行标准化可避免该影响。

标准化后:EX = Cov(X,Y)/[(DX)1/2(DY)1/2]=ρ

cov(X,Y)>0,表明X与Y正相关

cov(X,Y)=0,表明X与Y无关

cov(X,Y)<0,表明X与Y负相关

十一、相关系数

-

(线性)相关系数:

ρ=Cov(X,Y)/[(DX)1/2(DY)1/2] = [E(XY)-EXEY]/[(DX)1/2(DY)1/2]

ρ与Cov(x,y)同正、同负、同0 -

|ρ|≤1

引理:[E(XY)]2≤EX2EY2 -

定理:

|ρ|=1<==>X与Y间以ρ=1成线性关系,既 P(Y=aX+b)=1

(1)ρ=1,X、Y完全正相关

(2)ρ=-1,X、Y完全负相关

(3)|ρ|接近0,X、Y线性关系很弱

(4)ρ=0,X、Y不存在线性关系

- X、Y不相关与X、Y独立:

X、Y不相关:X与Y不存在线性关系

X、Y独立:X、Y不存在任何关系(包括线性、非线性关系)

(1)独立一定不想关,不相关不一定独立

(2)独立<==>f(x,y) = fX(x)fY(y)

(3)二维正态分布,独立与不相关是等价的

十二、中心矩与原点矩

- 原点矩:Exk,以原点为中心(E(x-0)k)

期望:EX,也称一阶原点矩

原点矩:

(1)离散:∑xikPi

(2)连续:∫+∞-∞xkf(x)dx

- 中心距:E(X-EX)k,以EX为中心

一阶中心距:E(X-EX) = EX-EX=0

二阶中心矩:E(X-EX)2 为方差

中心矩:

(1)离散:∑(xi-EX)kPi

(2)连续:∫+∞-∞(x-EX)kf(x)dx

1416

1416

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言