预备知识

buffon投针实验

Matlab函数rand、num2str、mean

蒙特卡罗方法概述

-

Monte Carlo方法适用用途

(一)数值积分

计算一个定积分,如 ,如果我们能够得到f(x)的原函数F(x),那么直接由表达式: F(x1)-F(x0)可以得到该定积分的值。但是,很多情况下,由于f(x)太复杂,我们无法计算得到原函数F(x)的显示解,这时我们就只能用数值积分的办法。如下是一个简单的数值积分的例子。

,如果我们能够得到f(x)的原函数F(x),那么直接由表达式: F(x1)-F(x0)可以得到该定积分的值。但是,很多情况下,由于f(x)太复杂,我们无法计算得到原函数F(x)的显示解,这时我们就只能用数值积分的办法。如下是一个简单的数值积分的例子。

| 数值积分简单示例 |

|

|

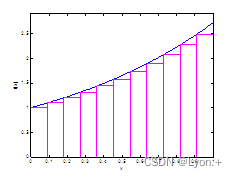

如图,数值积分的基本原理是在自变量x的区间上取多个离散的点,用单个点的值来代替该小段上函数f(x)值。

常规的数值积分方法是在分段之后,将所有的柱子(粉红色方块)的面积全部加起来,用这个面积来近似函数f(x)(蓝色曲线)与x轴围成的面积。这样做当然是不精确的,但是随着分段数量增加,误差将减小,近似面积将逐渐逼近真实的面积。

Monte Carlo数值积分方法和上述类似。差别在于,Monte Carlo方法中,我们不需要将所有方柱的面积相加,而只需要随机地抽取一些函数值,将他们的面积累加后计算平均值就够了。通过相关数学知识可以证明,随着抽取点增加,近似面积也将逼近真实面积。

在金融产品定价中,我们接触到的大多数求基于某个随机变量的函数的期望值。考虑一个欧式期权,假定我们已经知道在期权行权日的股票服从某种分布(理论模型中一般是正态分布),那么用期权收益在这种分布上做积分求期望即可。

(二)随机最优化

Monte Carlo在随机最优化中的应用包括:模拟退火(Simulated Annealing)、进化策略(Evolution strategy)等等。一个最简单的例子是,已知某函数,我们要求此函数的最大值,那么我们可以不断地在该函数定义域上随机取点,然后用得到的最大的点作为此函数的最大值。这个例子实质也是随机数值积分,它等价于求此函数的无穷阶范数(![]() -Norm)在定义域上的积分。

-Norm)在定义域上的积分。

由于在金融产品定价中,这部分内容用的相对较不常见,所以此课程就不介绍随机最优化方法了。

Monte Carlo形式与一般步骤

(一)积分形式

做Monte Carlo时,求解积分的一般形式是:

X为自变量,它应该是随机的,定义域为(x0, x1),f(x)为被积函数,ψ(x)是x的概率密度。在计算欧式期权例子中,x为期权到期日股票价格,由于我们计算期权价格的时候该期权还没有到期,所以此时x是不确定的(是一随机变量),我们按照相应的理论,假设x的概率密度为ψ(x)、最高可能股价为x1(可以是正无穷)、最低可能股价为x0(可以是0),另外,期权收益是到期日股票价格x和期权行权价格的函数,我们用f(x)来表示期权收益。

(二)一般步骤

将Monte Carlo分为三加一个步骤:

1.依据概率分布ψ(x)不断生成随机数x, 并计算f(x)

由于随机数性质,每次生成的x的值都是不确定的,为区分起见,我们可以给生成的x赋予下标。如xi表示生成的第i个x。生成了多少个x,就可以计算出多少个f(x)的值

2.将这些f(x)的值累加,并求平均值

例如我们共生成了N个x,这个步骤用数学式子表达就是

3.到达停止条件后退出

常用的停止条件有两种,一种是设定最多生成N个x,数量达到后即退出,另一种是检测计算结果与真实结果之间的误差,当这一误差小到某个范围之内时退出。

有趣的类比:积分表达式中的积分符合类比为上式中累加符号,dx类比为1/N(数学知识告诉我们积分实质是极限意义下的累加;f(x)还是它自己,积分中的ψ(x)可类比为依据ψ(x)生成随机数

4.误差分析

Monte Carlo方法得到的结果是随机变量,因此,在给出点估计后,还需要给出此估计值的波动程度及区间估计。严格的误差分析首先要从证明收敛性出发,再计算理论方差,最后用样本方差来替代理论方差。在本课程中我们假定此方法收敛,同时得到的结果服从正态分布,因此可以直接用样本方差作区间估计。

注意,前两大步骤还可以继续细分,例如某些教科书上的五大步骤就是将此处的前两步细分成四步。

例子

举个例子:

计算从![]() 函数从0到2的定积分值

函数从0到2的定积分值![]() 。

。

数学方法:我们已知![]() 的原函数是

的原函数是![]() ,那么定积分值就是:

,那么定积分值就是:![]() =6.38905609893065 。计算这个数值可以在Matlab中输入代码:

=6.38905609893065 。计算这个数值可以在Matlab中输入代码:

exp(2)-exp(0)

上面得到的值是此不定积分的真实值。

常规数值积分:在![]() 区间内取N个点,计算各个点上的函数值,然后用函数值乘以每个区间宽度,最后相加。Matlab代码:

区间内取N个点,计算各个点上的函数值,然后用函数值乘以每个区间宽度,最后相加。Matlab代码:

N=100;x=linspace(0,2,N);sum(exp(x).*2/N)

试着调大N的值,你会发现,最后的结果将更接近真实值。

Monte Carlo数值积分法:在![]() 内随机取N个点,计算各个点上的函数值,最后求这些函数值的平均值再乘以2(为何要乘以2在后面小节详细讲)。看Matlab代码:

内随机取N个点,计算各个点上的函数值,最后求这些函数值的平均值再乘以2(为何要乘以2在后面小节详细讲)。看Matlab代码:

N=100;x=unifrnd(0,2,N,1);mean(2*exp(x))

同样的,通过增大N,这种方法得到的结果也将越来越接近真实值。

解释

这个例子要求的积分形式是:![]() , 还不完全是

, 还不完全是 形式,我们先做变换,

形式,我们先做变换, ,这里

,这里![]() 是f(x);1/2是ψ(x),它表示,在取值范围(0,2)区间内,x服从均匀分布。

是f(x);1/2是ψ(x),它表示,在取值范围(0,2)区间内,x服从均匀分布。

前一例子共三条语句,逐句解释如下:

N=100;

设定停止条件,共做N次Monte Carlo模拟。

x=unifrnd(0,2,N,1);

按照(0,2)区间均匀分布概率密度对x随机抽样,共抽取N个xi。此句相当于第一个步骤中的前半部分。

mean(2*exp(x))

2*exp(x)作用是对每个xi计算f(xi)的值,共可得到N个值,这个相当于第一个步骤后半部分;Mean()函数的作用是将所有的f(xi)加起来取平均值,相当于第二个步骤。

这段代码中的停止条件隐含于N值设定中,它一次性生成N个x值,完成此次计算后整个程序就结束了。

Monte Carlo方法的优点

对比前面常规数值积分和Monte Carlo数值积分代码,同样数量的N值——也就意味这几乎相同的计算量——常规数值积分结果的精确度要高于Monte Carlo数值积分的结果。那么,我们为何还需要用Monte Carlo来算数值积分呢?

答案的关键在于,常规数值积分的精度直接取决于每个维度上取点数量,维度增加了,但是每个维度上要取的点却不能减少。在多重积分中,随着被积函数维度增加,需要计算的函数值数量以指数速度递增。例如在一重积分 中,只要沿着x轴取N个点;要达到相同大小的精确度,在s重积分

中,只要沿着x轴取N个点;要达到相同大小的精确度,在s重积分 中,仍然需要在每个维度上取N个点,s个纬度的坐标相组合,共需要计算Ns个坐标对应的f()函数值。取点越多,会占用计算机大量内存,也需要更长运算时间,最终导致这种计算方法不可行!

中,仍然需要在每个维度上取N个点,s个纬度的坐标相组合,共需要计算Ns个坐标对应的f()函数值。取点越多,会占用计算机大量内存,也需要更长运算时间,最终导致这种计算方法不可行!

Monte Carlo方法却不同,不管是积分有多少重,取N个点计算的结果精确度都差不多。因此,即使在一重积分的情形下,Monte Carlo方法的效率比不过常规数值积分,但随着积分维度增加,常规数值积分的速度呈指数下降,Monte Carlo方法的效率却基本不变。经验表明,当积分重数达到4重积分甚至更高时,Monte Carlo方法将远远优于常规数值积分方法。

现在回到金融产品定价,欧式期权理论定价公式只需要一重积分,此时Monte Carlo方法的效果不明显,但是如果我们考虑一个亚式期权:期限为1年期,期权价格基于此1年内每天某个时点时的价格,全年共252个交易日,这样此亚式期权理论定价公式是一个252重积分。常规的数值积分方法,需要取N252个点,这个数有多大,你自己去计算一下就知道了(注意:N取值要远远大于2),常规数值积分方法不可行,只能用Monte Carlo。

综上,如果计算高维度多重积分,如路径依赖的exotic options(奇异期权)等金融产品定价,我们一般用的方法都是Monte Carlo。

蒙特卡罗方法应用

-

三门问题

7349

7349

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言