BAW滤波器,全称为「带谐振腔体声波滤波器」。是5G射频前端必不可少的滤波器。众所周知,对于 5G 终端来说,基带芯片和射频模组是重要的关键部件。

在这其中,滤波器又是射频前端的核心组件,需要在无线通信的各种场景下使用。而由于 5G新增的频段,包含了Sub6G和毫米波等超高频频段,因此 BAW 滤波器如今成为了 5G 滤波器的主流。

AW滤波器凭借其成熟且低成本的优势,仍是占据射频滤波器市场份额最大的类型。随着智能手机频带间距逐渐缩小,频带隔离难度日益提升,在高频化的趋势下,带宽要求也进一步提高。

SAW滤波器使用上限频率为2.5GHz~3GHz,BAW滤波器使用频率在2.0GHz以上。频率高于1.5GHz时,TC-SAW和BAW滤波器对比SAW滤波器更具性能优势。

BAW滤波器的尺寸还随频率升高而缩小,这使得它非常适合要求非常苛刻的3G和4G应用。

还有就是即便在高宽带设计中,BAW对温度变化也没有那么敏感,同时它还具有极低的插入损耗和非常陡峭的滤波器边缘,但BAW的造价相对SAW和TC-SAW来说过于昂贵。

5G时代的来临使得滤波器迎来了广阔的发展前景,其广泛应用于智能手机、无线路由器、卫星导航系统、平板电脑、智能手表及其他物联网等市场。

其中,消费类应用是射频滤波器最大的应用市场,以智能手机为例,每部4G手机需要20-40颗滤波器芯片,5G手机中这一数字达到了70-100颗。

在5G通信技术的推动下,高速、低延迟和广泛覆盖的网络时代到来,5G应用也已延伸至移动通信、云计算、自动驾驶、VR/AR等众多垂直行业应用场景。

随着下游各类终端产品的涌现,作为5G通信技术的核心硬件,射频前端芯片的市场需求持续提升。

智能手机通信系统的射频模块一般包括天线、射频前端和射频芯片,主要负责高频无线电波的接收、发射以及处理;其中天线主要负责射频信号和电磁信号之间的相互转化。

射频芯片主要负责射频信号和基带信号之间的相互转化,射频前端则主要负责将接收和发射的射频信号进行放大和滤波。

滤波器应用领域广泛,目前5G智能手机已成为其最大需求端。受益于5G商用化进程不断推进,5G智能手机行业景气度不断提高。

2021年全球5G智能手机出货量达5.5亿部,同比增长25.6%。我国已建成全球规模最大的5G网络,5G智能手机出货量占据全球近50.0%。

随着通信技术的发展,手机通信频段数量从2G时代的4个频段上升到5G的50多个频段,每新增一个频段将需要增加相应频段的滤波器,使单机射频滤波器使用数量增多。

同时,高频段信号的处理难度以及更小的手机射频器件体积会不断提高对滤波器的性能要求,滤波器价值含量也随之增加。

赛微电子在去年 6 月回复投资者时表示,BAW 滤波器主要包括 BAWSMR-固体安装谐振器和 FBAR-薄膜体声波谐振器两种类别;

BAW 滤波器拥有优异性能且支持高频,但工艺复杂、造价较高;BAW 滤波器可用于组成射频前端模块,可在无线通信的各类场景下获得使用。

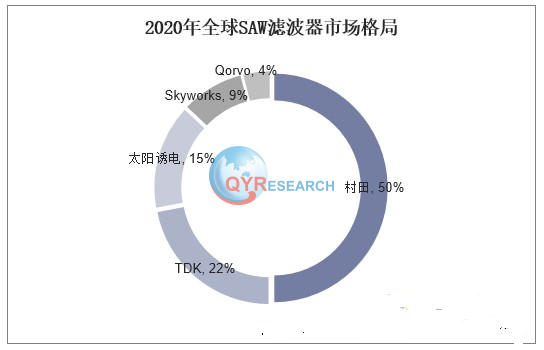

滤波器行业市场集中度较高,全球范围内,滤波器市场主要由日本、美国、德国的企业所占据,经过市场不断发展,目前滤波器行业已经形成一定的技术、研发以及市场进入壁垒,高端滤波器市场主要参与者包括日本太阳诱电、博通、思佳讯、韩国威盛等。

从国内市场来看,我国滤波器市场参与者包括东山精密、大富科技、春兴精工、武汉凡谷等,国内企业与国际企业相比在生产技术、产品质量、市场应用等方面仍存在较大差距。

目前我国高端滤波器国产化进程仍处于初步阶段,由于国产滤波器无法满足国内日益增长的市场需求,因此目前国内滤波器市场供应缺口仍较大。

滤波器是射频前端市场中增长最快、产值占比最高的产品,在5G时代下,滤波器应用量将进一步增加,未来行业发展空间广阔。

滤波器行业报告对中国滤波器行业的发展现状、竞争格局及市场供需形势进行了具体分析,并从行业的政策环境、经济环境、社会环境及技术环境等方面分析行业面临的机遇及挑战。

1275

1275

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言