氢氧化铝又称三水合氧化铝,经超细化后的超细氢氧化铝广泛用作合成材料的环保无卤阻燃剂,能与各种有机阻燃剂配合使用产生协效作用,提高材料的阻燃性能及物理机械强度。

据恒州诚思 YH Research调研团队最新报告“2024年全球及中国超细氢氧化铝行业头部企业市场占有率及排名调研报告”显示,预计2030年全球超细氢氧化铝市场规模将达到7.6亿美元,未来几年年复合增长率CAGR为5.3%。

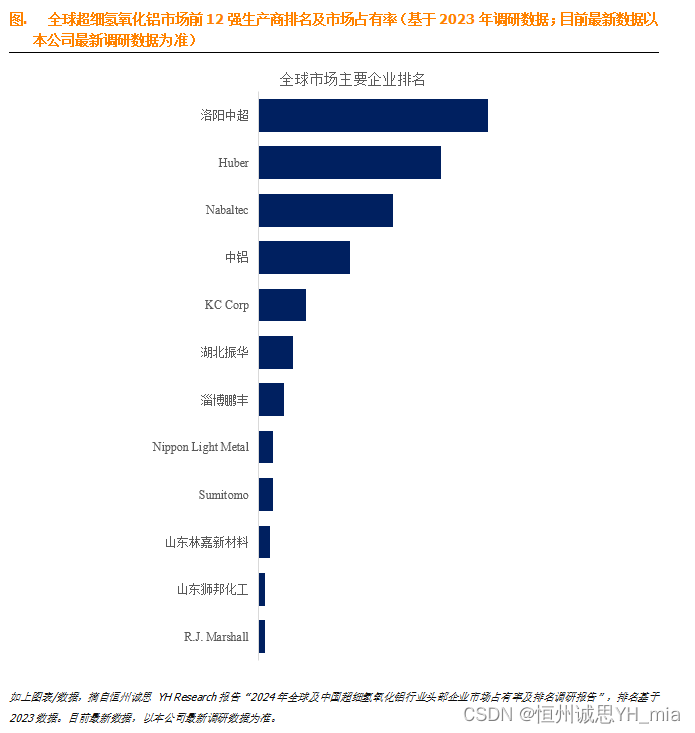

据恒州诚思 YH Research研究中心调研,全球范围内超细氢氧化铝生产商主要包括洛阳中超、Huber、Nabaltec、中铝、KC Corp、湖北振华、淄博鹏丰、Nippon Light Metal、Sumitomo、山东林嘉新材料等。2023年,全球前十强厂商占有大约88.0%的市场份额。

就产品类型而言,目前1.5-3 μm是最主要的细分产品,占据大约66.3%的份额。

就产品应用而言,目前阻燃材料是最主要的需求来源,占据大约85.3%的份额。

主要驱动因素:

2006年,我国的强制性国家标准《公共场所阻燃制品及组件燃烧性能要求和标识》开始正式施行,该标准是国家为有效控制公共场所发生火灾造成人员伤亡和财产损失而制定的,其中对塑料制品阻燃性能提出了较高要求,在标准中规定了公共场所使用的建筑制品、铺地材料、电线电缆、插座、开关、灯具、家电外壳等塑料制品以及座椅、沙发、床垫中使用的保温隔热层及泡沫塑料的燃烧性能,提出了相应的阻燃标准等级要求。

为强化上述标准的执行,我国公安部消防局发布了《关于进一步加强公共场所阻燃制品管理工作的通知》,该规定明确自2008年7月1日起“凡是使用不符合《公共场所阻燃制品及组件燃烧性能要求和标识》的阻燃制品的,对该公共场所的消防验收或者开业前消防安全检查一律不得予以通过”。

过去十年,我国现存的阻燃法规政策执行力度不足,下游需求并未完全释放,随着中国经济向高质量发展转型,人们的安全防火意识越来越强,这将带动阻燃法律法规的进一步完善,监管和执行力度的进一步加强,进而带动阻燃剂的市场需求进一步增加。

近年来,国家增强了对电线电缆行业的监管力度,各省市质监局纷纷针对电线电缆生产企业开展专项检查,并增加了对当地电线电缆企业的质检频率,从而推动了电线电缆的行业整合,促进生产企业提升产品质量,进而带动了上游阻燃剂行业的整合,具有优越产品质量的阻燃剂生产企业在竞争中具有较强优势。

主要阻碍因素:

阻燃剂主要是法规推动型行业,近年来我国与阻燃材料相关的法律法规及政策也逐步建立和完善,陆续出台了《民用建筑外保温系统及外墙装饰防火暂行规定》、《关于进一步明确民用建筑外保温材料消防监督管理有关要求的通知》以及修订后的《中华人民共和国消防法》等相关的法规政策,奠定了防火安全的政策基础。

但由于成本、观念和管理等方面的原因,这些法规政策的执行力度不强,以至于火灾事故频繁发生。近年来,国家对防火安全的重视程度不断提升,国内企业对上述政策的执行力度也逐渐增强。

尽管近年来我国科研人员对超细氢氧化铝阻燃剂的研发工作投入了较大精力,并在产品向高性能、功能化和复合化转变方面取得了明显进展,但与国外领先企业相比,在某些性能指标上尚存在一定差距。多数企业偏重产品销售而对技术开发投入不足,同时缺乏高素质的科研创新人才,导致国内企业新产品特别是高端产品的开发能力不足,行业技术创新能力有待进一步提高。

行业发展趋势:

行业需求增加:世界各国对于防火安全的要求越来越严格,阻燃剂和抑烟剂的需求也在逐年上升。逐渐替代3-10微米低端应用领域的市场空间。逐渐在更多应用领域替代有机系阻燃剂。

国际贸易额不断突破:世界氢氧化铝主要产出国与进口国的贸易额度不断上升,促进行业的扩大与相关技术的发展。

新技术的发展:电解铝等新技术的发展,将给超细氢氧化铝的发展创造出更有利的条件和环境。

技术更新速度加快:由于新技术的快速发展,这就使得超细氢氧化铝的企业应时刻保持警醒,与时俱进,否则将面临淘汰的局面。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言