本报告研究对象:功能安全系统行业

功能安全(Functional Safety)也称为机能安全,是针对因功能故障和中断而导致危险的保障措施,是一个系统或是设备整体安全的组成部分。 越来越多的安全相关控制系统主要用于制造和加工行业以及铁路、汽车和医疗行业,避免由系统功能性故障导致的不可接受的风险。

本报告中功能安全系统指功能安全产品(传感器+逻辑控制器+最终执行元件)中的控制系统部分。包含硬件平台和软件平台。

行业的核心厂商

全球主要生产商有施耐德、横河电机、霍尼韦尔、罗克韦尔自动化、ABB、艾默生、西门子、HIMA、Paul、Hildebrandt、中控技术、康吉森、和利时、三菱电机

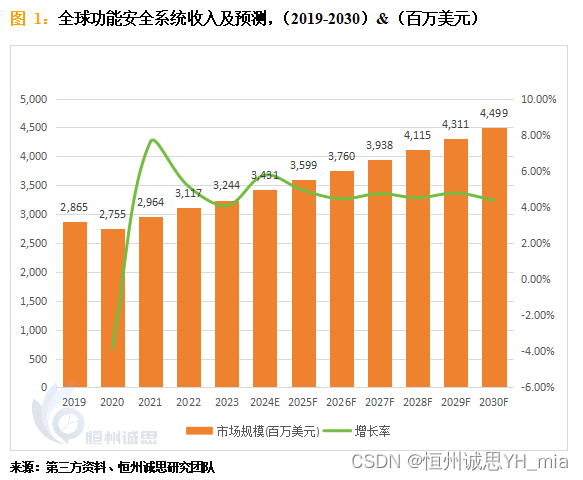

全球市场规模

据恒州诚思调研统计,2023年全球功能安全系统市场规模约234.5亿元,2019-2023年年复合增长率CAGR约为 %,预计未来将持续保持平稳增长的态势,到2030年市场规模将接近283.9亿元,未来六年CAGR为2.3%。

项目可行性研究分析

1.项目背景

当前国内功能安全系统厂商主要有中控技术、和利时和康吉森,这三家企业占据国内约6成的份额。一方面,功能安全系统低端市场价格竞争激烈,以渠道优势取胜;另一方面,高端市场以国外系统为主。未来,预计市场集中度会进一步提升。

2.新建/扩建项目的必要性

面对科技发展新趋势,在新一轮科技革命和产业变革中,世界主要国家都将自动化、数字化、网络化、智能化作为制造业变革的核心。中国是制造大国,发展智能制造是制造强国建设确定的主攻方向,是供给侧结构性改革的重要领域。智能制造系统解决方案供应商在智能制造的推进过程中起到至关重要的作用。

功能安全系统是大规模工业生产安全、平稳、高效的核心装备,是生产装置的“大脑”和“神经中枢”,保障生产过程安全高效运行。功能安全系统本身存在缺陷或遭受攻击,受到影响的将不仅是相关企业的生产经营,可能还会引起相应的社会问题。为此,功能安全系统已经成为国家关键基础设施的重要组成部分,关系到国家的战略安全。长期以来我国高可靠大规模功能安全系统一直被跨国公司垄断,目前仍有诸多企业采用外资品牌的功能安全系统,影响国家安全和产业安全。经过多年研发攻关,国内公司逐渐突破控制系统领域的“卡脖子”技术,成功研发出具备自主知识产权的功能安全系统并成功投入产业化应用,全面打破施耐德、霍尼韦尔、横河电机、艾默生等大型跨国集团对国内自动化控制系统的垄断局面,实现了功能安全系统的国产化和自主可控。

3.新建/扩建项目的可行性

在功能安全系统的市场中,由于功能安全系统严格的第三方产品研发认证要求和国际标准的限制。包括TUV 认证和SIL 认证,因此,技术壁垒较高。TUV 即技术监督协会(Technischer Überwachungs Verein)的德语缩写,是 TUV 莱茵、TUV 南德和 TUV 北德等机构专为元器件产品定制的安全认证标志。Safety Integrity Level,安全完整性等级认证。针对安全设备的安全完整 性等级进行的认证,包括硬件可靠性计算和评估、软件评估、环境试 验、电磁兼容性测试等内容。

其次,开发功能安全系统还面临较大的资金壁垒和人才壁垒。功能安全系统行业是技术密集型行业,业务的良性发展需要一批稳定的研发技术人才及销售、 管理人才等。

4.研究观点及建议

总体来讲,功能安全系统行业竞争激烈,市场集中度较高,行业内企业基本都是持续经营多年的大型企业。此外,功能安全系统行业规模增长率不高,且下游行业波动较大。新进入者进入该行业会面临较大的失败风险。

本文调研和分析全球功能安全系统发展现状及未来趋势,核心内容如下:

(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2019-2023年,预测数据2024至2030年。

(2)全球市场竞争格局,全球市场头部企业功能安全系统销量、收入、价格、市场占有率及行业排名,数据2019-2023年。

(3)中国市场竞争格局,中国市场头部企业功能安全系统销量、收入、价格、市场占有率及行业排名,数据2019-2023年,包括国际企业及中国本土企业。

(4)全球重点国家及地区功能安全系统需求结构

(5)全球功能安全系统核心生产地区及其产量、产能。

(6)功能安全系统行业产业链上游、中游及下游分析。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言