一、市场趋势的演变

1. 市场规模与增长

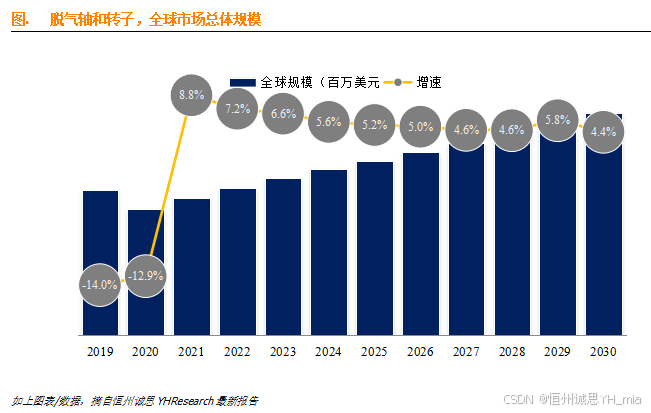

根据恒州诚思YHResearch的最新报告,全球脱气轴和转子市场在未来几年将持续增长,预计到2030年市场规模将达到0.7亿美元,年复合增长率(CAGR)为4.9%。这一增长动力主要来源于全球经济的持续增长、工业制造领域的扩大,以及环保和能效政策的推动。

2. 市场需求变化

全球经济与工业制造:随着全球及中国经济的持续增长,脱气机行业市场需求不断上升,特别是在铸造和热处理领域。

新兴行业需求:新能源、电子信息等新兴行业对环保设备的需求增加,为脱气轴和转子行业提供了新的增长点。

政策支持:各国政府对于环保和能效的重视,推动了脱气轴和转子等环保设备的发展。中国政府更是将环保产业列为战略性新兴产业,给予政策扶持和资金支持。

二、核心竞争者的战略布局

1. 主要生产商

全球范围内脱气轴和转子生产商主要包括Pyrotek、CGT Carbon、KGD、Morgan Advanced Materials、MMEI、Sialon、Qingdao Zhonghai、Lanexis Enterprises、Ceramco、Vesuvius等。这些企业在市场上占据重要地位,通过技术创新和品质提升保持竞争优势。

2. 战略布局

技术创新:各企业通过加大研发投入,推出具有自主知识产权的新产品,提高产品性能和效率。例如,普发真空的Laser Balancing™技术显著提升了涡轮分子泵的动平衡品质。

品质提升:通过优化生产工艺和质量控制体系,确保产品质量的稳定性和可靠性。

市场拓展:积极开拓国内外市场,加强与客户的合作与交流,提高品牌知名度和市场占有率。

三、供应链结构的内外特点

1. 供应链效率

当前脱气轴和转子行业的供应链效率整体较高,各企业通过优化生产流程、提高生产效率等措施,降低了生产成本和交货周期。同时,随着智能化和自动化技术的发展,供应链的信息化和智能化水平也在不断提高。

2. 物流配送

国际贸易环境的不确定性以及物流成本的上升,对跨国企业的供应链管理和物流配送提出了更高要求。企业需加强供应链管理和物流配送能力,以确保生产效率和产品质量。

四、研发创新的最新进展

1. 新材料应用

新型材料的研发和应用提高了脱气轴和转子的耐高温、耐腐蚀等性能。例如,石墨转子在铝和铝合金制造中占据重要地位,其市场份额持续增长。

2. 智能化控制

通过智能化控制系统实现生产过程的自动化和智能化管理,提高了生产效率和产品质量。例如,普发真空的Laser Balancing™技术彻底改变了传统的动平衡过程,提高了涡轮分子泵的动平衡品质。

3. 环保技术

环保技术的研发和应用降低了生产过程中的能耗和排放,符合环保政策的要求。各国政府出台严格的环保法规和标准,推动工业企业进行环保改造和升级。

五、法规政策环境的适应性调整

1. 环保政策

各国政府对于环保和能效的重视推动了脱气轴和转子等环保设备的发展。中国政府更是将环保产业列为战略性新兴产业,给予政策扶持和资金支持。同时,各国政府也出台了一系列严格的环保法规和标准,推动工业企业进行环保改造和升级。

2. 市场机遇与挑战

机遇:环保政策的推动为脱气轴和转子等环保设备提供了广阔的市场空间和发展机遇。

挑战:严格的环保法规和标准对脱气轴和转子等产品的性能和质量提出了更高的要求和挑战。企业需要加强技术研发和品质提升以满足市场需求和政策要求。

六、投资机会与风险评估

1. 增长领域

新兴市场:亚太地区(如中国、印度、东南亚)将扮演更重要角色,这些地区的市场需求增长潜力巨大。

新能源与电子信息:新能源、电子信息等新兴行业对环保设备的需求增加,为脱气轴和转子行业提供了新的增长点。

2. 风险评估

技术瓶颈:部分高端技术和核心部件仍依赖进口,自主创新能力有待提高。

市场竞争加剧:国内外知名品牌众多,市场竞争日益激烈,价格战和同质化竞争现象较为突出。

政策变化:环保政策的不断变化和升级,对行业提出了更高的要求和挑战。

8009

8009

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言