1

制造业的增长瓶颈

注:工业包括制造业、采矿业和电力燃气供应业,其中制造业占绝大部分,考虑到工业数据时间维度较长,本文分析采用工业企业数据近似替代制造业。

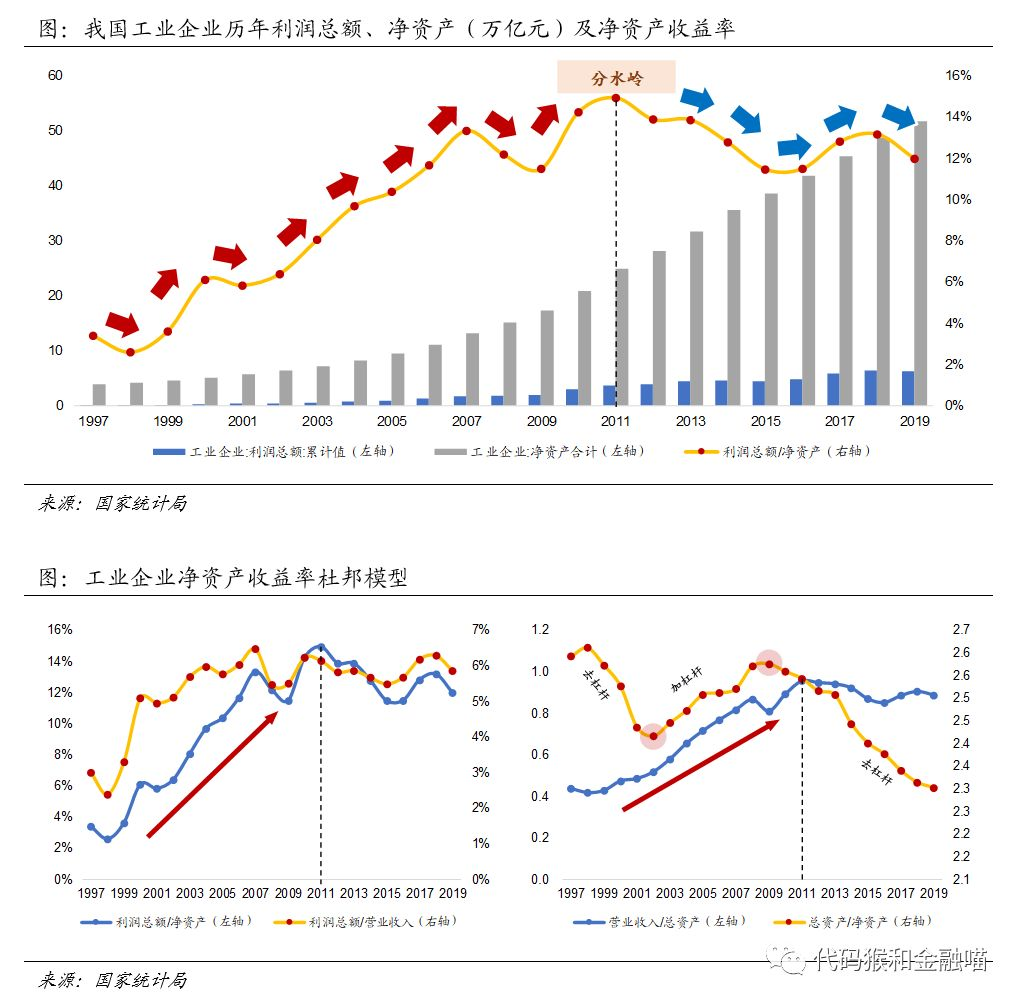

我国制造业净资产收益率以2011年为分水岭,11年以前趋势上升,11年以后高位震荡。目前处于一轮小周期的低点,而三个杜邦分解因子利润率、周转率及杠杆率均趋势向下。

复盘历史表现,利润率与周转率决定净资产收益率方向,杠杆率影响斜率。杠杆率自09年以来快速下滑,资产周转率在11年以后结束上升趋势,背后均反映了制造业资产规模尤其是固定资产的快速增长。杠杆率的下降实际上反映了制造业资产结构逐步改善,目前我国制造业企业资产负债率在55%左右,相比历史已有明显下降,对比海外制造业水平也已处于合理区间。资产周转率的趋势改变或许更应当引起重视,而周转率在大多数时候与利润率保持同步变化的趋势。

我国制造业利润水平在入世之后、金融危机之前迎来高速发展,02-07年成本率上涨与利润率上升并行,这段时间大量资本与劳动力进入制造行业,劳动生产率及效率的提升消化了成本上升的负面影响。经历金融危机期间的波动后,制造业利润率进入稳定期,这一期间成本波动对利润的影响逐渐凸显,同时收入端波动对利润率的影响体现在规模效应上。

利润率与周转率上升趋势的变化与收入端增长放缓密切相关,收入端不再高速增长的原因,一方面来自经济周期的影响,另一方面的原因在于制造业人口红利或许正在逐渐消失,而科技红利尚未很好地接力,由劳动力密集型转向技术密集型的过程可能需要一些耐心。

2

行业比较中一些有趣的现象

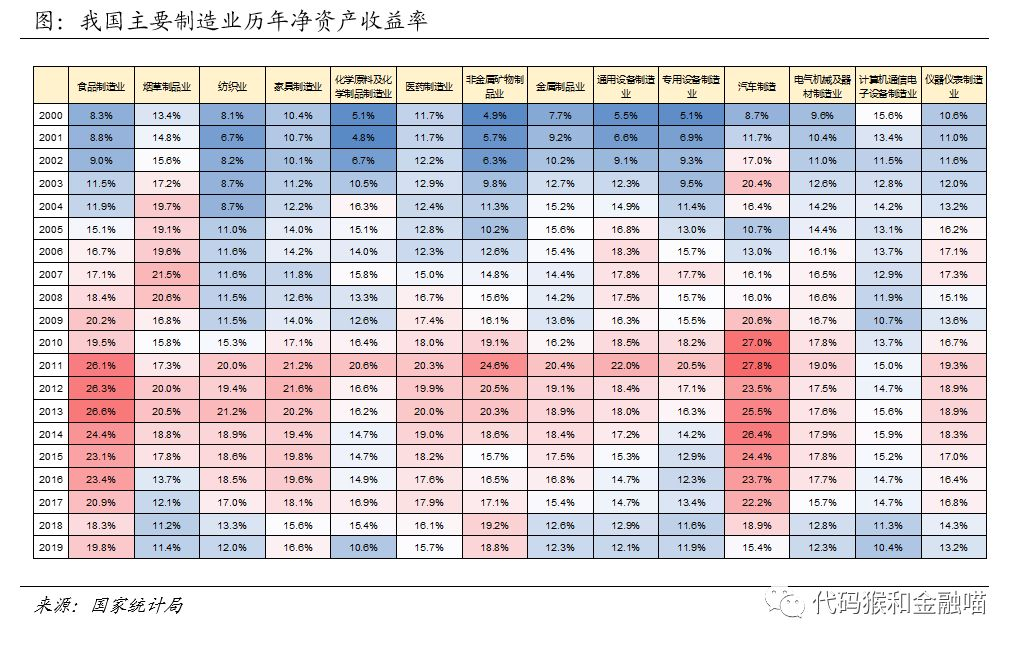

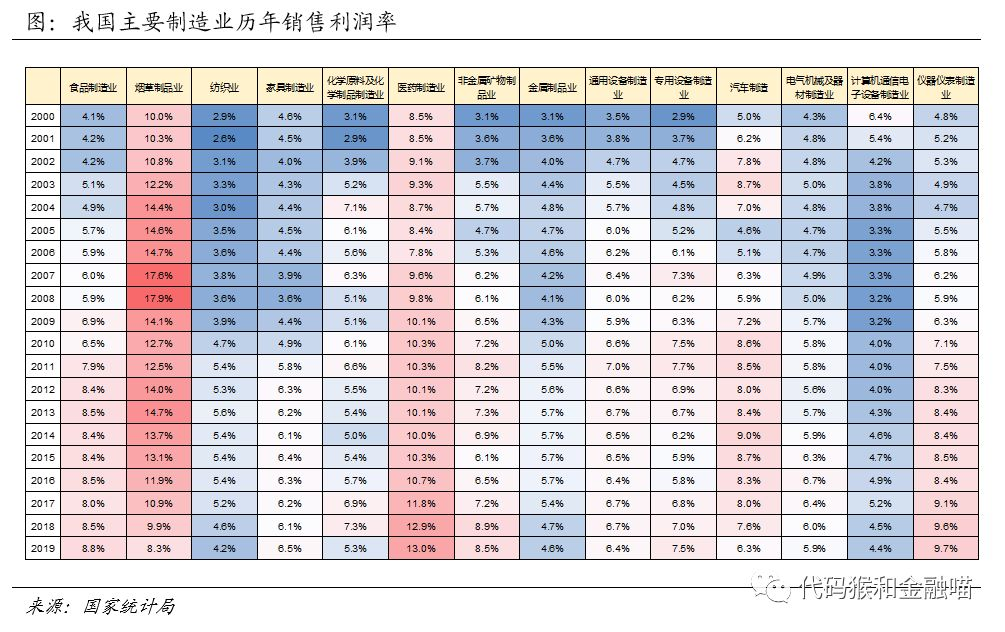

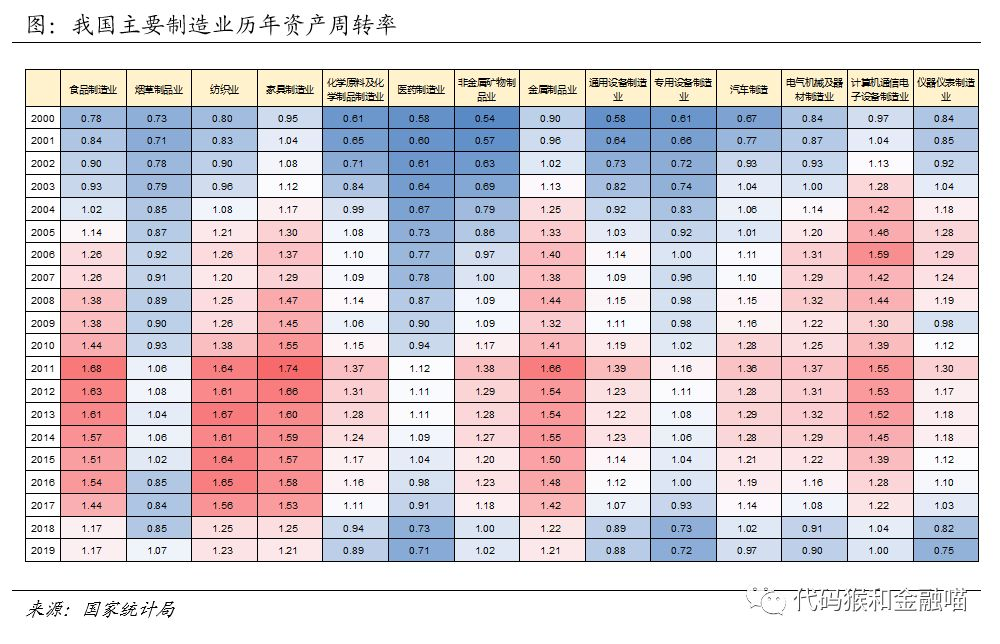

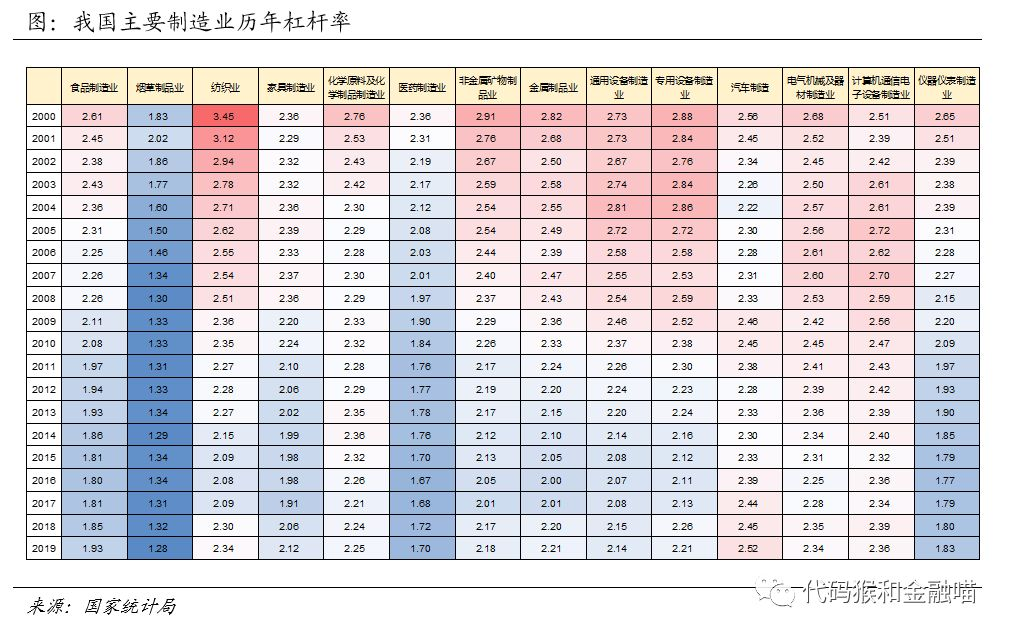

我们研究了主要制造行业的净资产收益率及杜邦三因子演变趋势,发现一些规律。

几乎所有制造行业都逃不开经济大周期。下表节选的制造业代表行业净资产收益率均在2011年前后达到高点,随后逐步下探。

汽车制造业ROE在金融危机后最先反弹,09-10年小排量乘用车购置税优惠政策对汽车消费产生强刺激,利润率快速提升,11年政策退出后ROE逐步回落。注意到15年购置税优惠政策再次出台,刺激效果大不如前,利润率与周转率下降共同导致ROE快速滑落。

食品工业 ROE在11-13年达到高点,整体上高于其他制造业, 驱动因素来自 周转率及利润率的提高 ;14-19年ROE逐渐下滑,但利润率仍维持在高位,主要由于 周转率、杠杆率下降 。

烟草工业曾经的盈利水平让其他制造业望尘莫及,07-08年接近18%,09-13年虽有所下降但也保持了13%-14%的较高水平,而14年以来烟草业利润率快速下滑至个位数以内。过去烟草行业高利润率来自高度垄断的竞争格局,而近年来烟草业利润率下降与国家重税控烟、吸烟人口比例下降等因素导致的烟草销量下降有关。

趋势上看,医药制造业正逐步成为“工业皇冠上的明珠”,利润率水平由二十年前的8.5%上升至13.0%,但医药也同样面临着资产利用效率下行的困境,周转率成为压制ROE的主因。

纺织业、家具制造业属于高周转率驱动ROE行业,“低利润率高周转”行业即我们通俗理解的“薄利多销”,这一类行业往往门槛相对不高,竞争较激烈。对比发现,烟草、医药等具有一定准入壁垒的行业周转率较低。

在我国制造业整体杠杆率下降趋势下,多数行业同步下降,但化学制造业、纺织业、家具制造业、医药制造业、汽车制造业等近年来杠杆率呈向上趋势,上述行业中国企比重较高有关。

3

几点思考

欧美国家的“去工业化”带来了中国制造业的数十年繁荣,而随着人口红利逐渐消失,制造业巨头正集体撤退,我国也需要寻找制造业发展新动能。

美国作为制造强国,回顾历史兴衰或许可以有所启发。美国制造业先后经历了“去工业化”、“产业空心化”、“再工业化”等阶段,而“再工业化”战略聚焦降费减税、科技创新、扩大外需、教育改革等方面,战略重心落在先进制造业上。

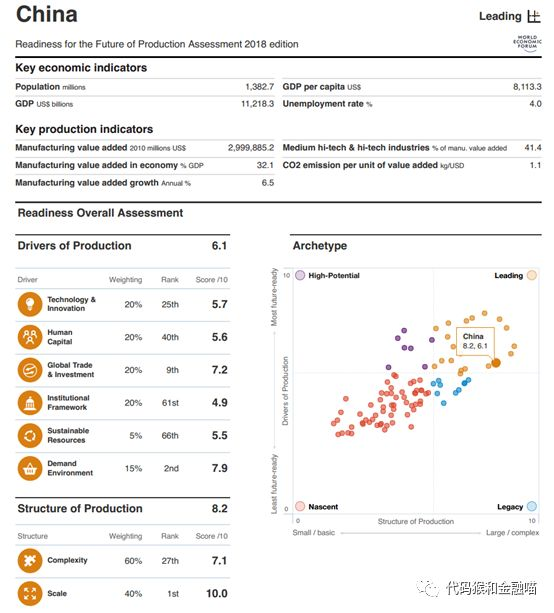

世界经济论坛《“制造业的未来”准备状况报告》指出“中国制造业不同部门的现代化水平差别显著,部分优秀制造商与低端制造商之间的差异更是惊人,因而拉低了整个国家准备程度。”“体制框架和可持续资源是中国面临的最大挑战。”

关注微信公众号,对话栏回复关键词“制造业”,可下载世界经济论坛报告《Readiness for the Future of Production Report》哟~

在看点这里

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言