博客主要探讨财务杠杆对每股收益(EPS)的影响,通过具体公司案例,对比初始无负债和计划有负债两种情况,分析了总资产收益率、所有者权益收益率和每股收益的变化。指出财务杠杆影响取决于息前收益,在盈亏平衡点上下加杠杆利弊不同,经济衰退期加杠杆每股收益更低。

博客主要探讨财务杠杆对每股收益(EPS)的影响,通过具体公司案例,对比初始无负债和计划有负债两种情况,分析了总资产收益率、所有者权益收益率和每股收益的变化。指出财务杠杆影响取决于息前收益,在盈亏平衡点上下加杠杆利弊不同,经济衰退期加杠杆每股收益更低。

财务杠杆对每股收益(EPS)的影响

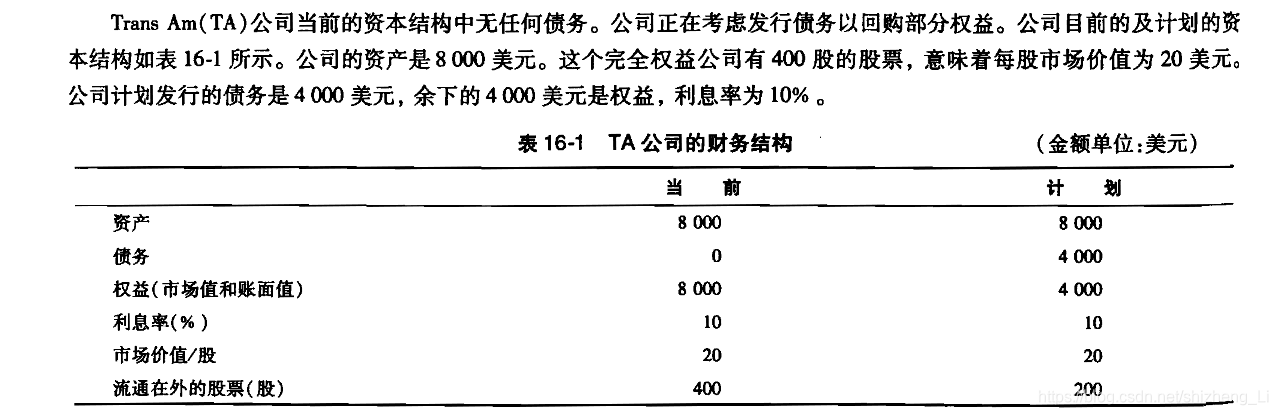

【举例】确认最优资本结构

描述这个公司:

1)初始:资产8000;债务:0;权益:8000;

2)计划:资产8000;债务:4000;权益:4000;

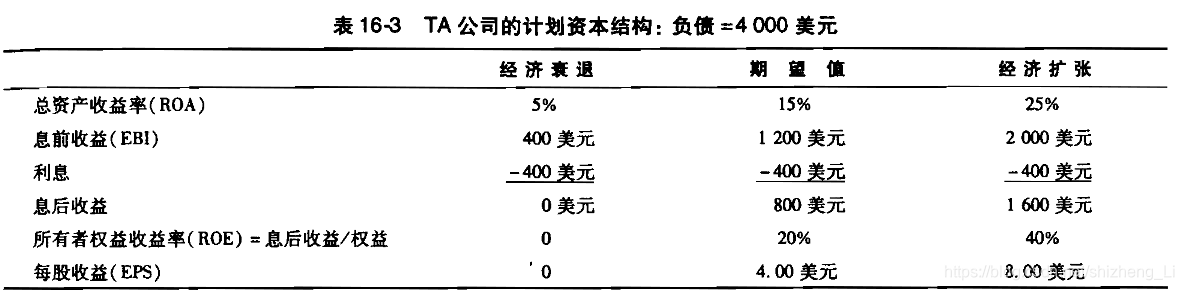

假设预期收益是1200美元。

1)当前:

总资产收益率ROA = 1200/8000 =15%。

因为没有负债,则所有者权益收益率ROE=ROA=15%

每股收益EPS=1200/400股=3美元

2)计划(有负债4000的情况)

预期收益还是1200美元(息前收益EBI) 。

总资产收益率ROA=1200/8000资产=15%。

利息率是10%

则应付利息是400 = 4000 * 10%

则息后收益:1200 -400=800

所有者权益收益率ROE = 息后收益/权益 =800/4000=20%

每股收益=4000/200股=20元

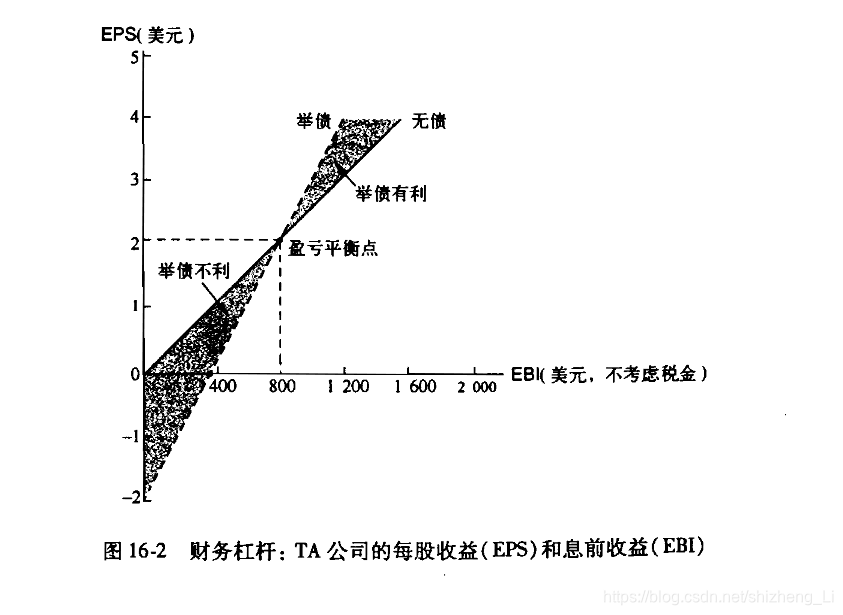

财务杠杆的影响取决于公司的息前收益。

上图描述的是每股收益EPS和息前收益EBI的关系:息前收益越大,每股收益越大。

为什么有杠杆的比没有杠杆的斜率大?

因为有杠杆的算出来(股价不变的情况),股数变少了。所以,相同的息前收益变化,会引起每股收益较大的变化。

在盈亏平衡点以下:不加杠杆有利;在盈亏平衡点以上,加杠杆有利,可以得到更大的每股收益。

到目前,从两张表中看到,加杠杆带来的每股收益(4美元)比没加杠杆的每股收益(3美元)要大。也就是说,加杠杆会带来更大的每股收益。这是目前为止的结论。但是,我们往后看。

在经济衰退期时,加杠杆的每股收益EPS是小于不加杠杆时的每股收益。

究竟选择哪种资本结构呢?我们看下一篇笔记。

802

802

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言