本文介绍了分位数回归的基本数学原理,包括最小化加权误差绝对值的方法,以及如何通过线性规划转化为求解线性方程组。还展示了如何使用Python statsmodels库进行分位数回归实例,包括数据处理和模型输出。

本文介绍了分位数回归的基本数学原理,包括最小化加权误差绝对值的方法,以及如何通过线性规划转化为求解线性方程组。还展示了如何使用Python statsmodels库进行分位数回归实例,包括数据处理和模型输出。

1. 分位数回归的数学原理

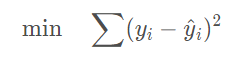

一般的回归方法是最小二乘法,即最小化误差的平方和:

其中,

y

i

y_i

yi是真实值,而

y

^

i

\hat{y}_i

y^i是预测值。而分位数的目标是最小化加权的误差绝对值和:

其中,

τ

\tau

τ 是给定的分位数。决策变量是

y

^

i

\hat{y}_i

y^i,可以证明,使上面表达式最小化的

y

^

i

\hat{y}_i

y^i 就是给定分位数

τ

\tau

τ 对应的分位点(将上面式子转化为连续密度函数的积分,然后求一阶导数即可证明)。上式也可以简写成:

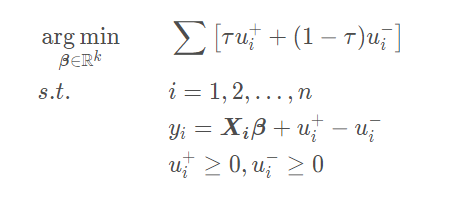

2. 分位数回归的求解原理

为了求出分位数的回归方程,假设

y

^

i

=

X

i

β

\hat{y}_i=\bm{X_i \beta}

y^i=Xiβ,那么求解的目标函数转化为:

决策变量为

k

k

k维回归方程的参数向量

β

\bm{\beta}

β。在实际的求解中,将上式转化为一个线性规划问题,引入两个虚拟变量

u

i

+

u_i^+

ui+、

u

i

−

u_i^-

ui− :

然后用单纯形法或内点法求解,就能得出分位数回归方程(python 与 R 软件求出的分位数回归方程可能略微不同,因为求解方法不一样, python 使用了迭代的加权最小二乘法求解)。

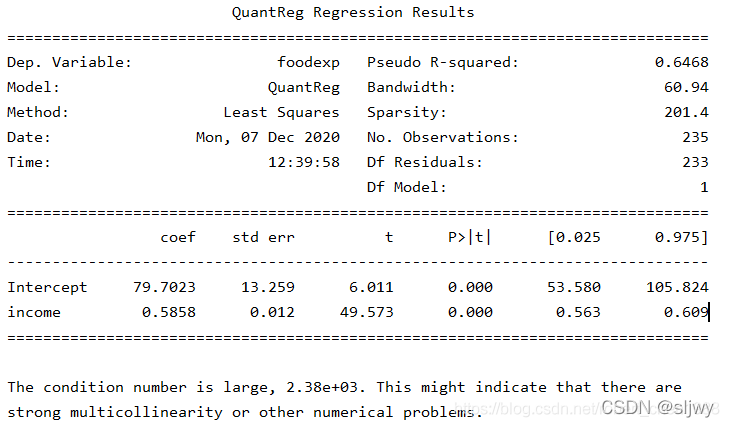

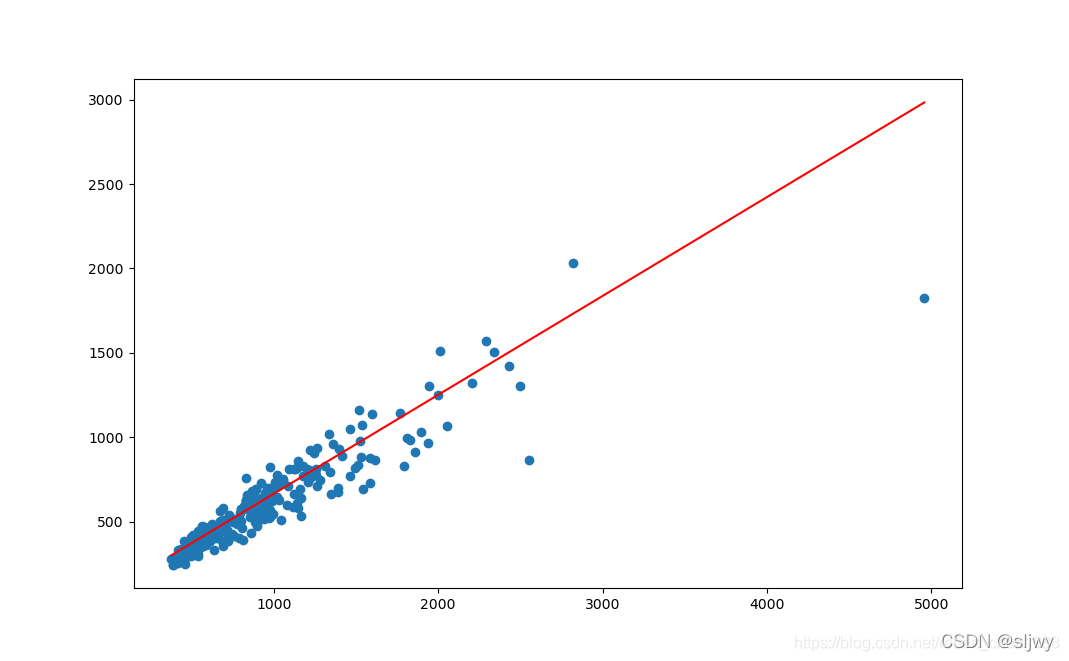

3 python 分位数回归

分位数回归要用到 statsmodels,下面的代码得到分位数为 0.6 的回归方程,并画图:

import statsmodels.formula.api as smf

import pandas as pd

import numpy as np

import statsmodels.api as sm

import matplotlib.pyplot as plt

data = sm.datasets.engel.load_pandas().data

mod = smf.quantreg('foodexp ~ income', data)

res = mod.fit(q=0.6)

print(res.summary())

plt.scatter(data['income'], data['foodexp'])

xx = np.arange(min(data['income']), max(data['income']))

yy = [i*res.params['income'] + res.params['Intercept'] for i in xx]

plt.plot(xx, yy, color='red')

plt.show()

输出结果:

811

811

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言