- 实验目的

1. 股票评价

- 实验要求

对中证500股票进行评价。

- 实验过程

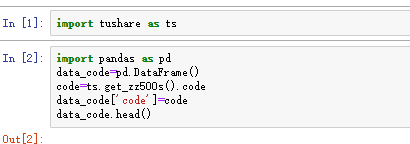

- 获取中证500的历史数据,把中证500的股票代码放在一个dataFrame()中。

import tushare as ts

import pandas as pd

data_code=pd.DataFrame()

code=ts.get_zz500s().code

data_code['code']=code

data_code.head()

- 获取2018年2月的盈利数据。

- 获取中证500的数据,并且按照股票代码把数据合并在同一个表格中。

profit=profit[['code','name','net_profit_ratio']]

data_profit=pd.merge(data_code,profit,on='code')

data_profit

- 获取股票代码为600000的第三季度月k线数据。

test=ts.get_hist_data('600000',start='2018-07-01',end='2018-09-30',ktype='M')

test.head()

- 计算股票的波动幅度。

test['p_change']=(test['high']-test['low'])/test['low']

test.head()

- 获取中证500各个股票的第三季度的股价波动幅度数据。

转置:

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

1997

1997

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言