温馨提示:文末有 CSDN 平台官方提供的学长联系方式的名片!

温馨提示:文末有 CSDN 平台官方提供的学长联系方式的名片!

温馨提示:文末有 CSDN 平台官方提供的学长联系方式的名片!

作者简介:Java领域优质创作者、CSDN博客专家 、CSDN内容合伙人、掘金特邀作者、阿里云博客专家、51CTO特邀作者、多年架构师设计经验、多年校企合作经验,被多个学校常年聘为校外企业导师,指导学生毕业设计并参与学生毕业答辩指导,有较为丰富的相关经验。期待与各位高校教师、企业讲师以及同行交流合作

主要内容:Java项目、Python项目、前端项目、PHP、ASP.NET、人工智能与大数据、单片机开发、物联网设计与开发设计、简历模板、学习资料、面试题库、技术互助、就业指导等

业务范围:免费功能设计、开题报告、任务书、中期检查PPT、系统功能实现、代码编写、论文编写和辅导、论文降重、长期答辩答疑辅导、腾讯会议一对一专业讲解辅导答辩、模拟答辩演练、和理解代码逻辑思路等。

收藏点赞不迷路 关注作者有好处

文末获取源码

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及论文编写等相关问题都可以给我留言咨询,希望帮助更多的人

介绍资料

《基于Python深度学习的股票行情预测与量化交易系统开题报告》

一、研究背景与意义

1.1 金融市场的挑战与机遇

- 市场有效性争议:传统CAPM模型解释力下降,非线性关系成为新范式

- 数据维度爆炸:沪深300成分股每日产生TB级行情数据,含订单流、舆情热度等多源异构信息

- 算法交易趋势:量化交易占比超60%,头部机构采用深度学习模型收益提升3-5%

1.2 技术驱动创新

- 深度学习突破:Transformer架构在时间序列预测中展现长程依赖建模能力

- 算力革命:GPU集群支持百亿参数模型实时推理

- 金融大数据平台:提供分钟级行情、财报文本、社交媒体情绪等融合数据

二、国内外研究现状

2.1 深度学习预测模型演进

| 模型类型 | 代表算法 | 预测精度(MSE) | 局限性 |

|---|---|---|---|

| 循环神经网络 | LSTM+Attention | 0.021 | 长期记忆衰减 |

| 时序卷积网络 | TCN | 0.018 | 并行计算优势未充分发挥 |

| 混合架构 | Informer | 0.015 | 金融噪声敏感 |

| 图神经网络 | StockGNN | 0.012 | 关系网络构建复杂 |

2.2 量化交易策略前沿

- 高频交易:基于强化学习的订单执行算法,交易成本降低20%

- 多因子模型:结合深度学习与因子挖掘,Alpha收益提升1.8%

- 风险对冲:GAN生成对抗网络模拟极端市场情景,VaR计算误差<5%

三、研究内容与创新点

3.1 核心研究模块

mermaid复制代码

graph TD | |

A[多源数据采集] --> B[时空特征工程] | |

B --> C[混合神经网络] | |

C --> D[交易信号生成] | |

D --> E[组合优化器] | |

E --> F[策略回测引擎] | |

style A fill:#4CAF50,color:white | |

style F fill:#F44336,color:white |

3.2 技术创新方向

- 时空特征矩阵:

- 融合价格序列、成交量、舆情热度、宏观经济指标

- 构建多维度张量(Time × Feature × Stock)

- 混合神经网络架构:

- 时序模块:TCN+Transformer提取局部与全局特征

- 跨股票关联:Graph Attention Network建模板块联动

- 动态风险调整策略:

- 基于ES(Expected Shortfall)的动态仓位控制

- 强化学习Q-Network实时调整止盈止损参数

- 可解释性增强:

- SHAP值分析特征贡献度

- Layer-wise Relevance Propagation(LRP)解释预测依据

四、技术路线与实施方案

4.1 数据处理流程

- 采集层:

- 沪深Level-2行情(毫秒级快照)

- 财经新闻爬虫(日均10万+条)

- 社交媒体情感分析(基于BERT-as-Service)

- 特征工程:

- 技术指标:RSI、MACD等128维因子

- 波动率曲面:已实现波动率+GARCH预测

- 舆情因子:构建金融情感词典+LSTM情感强度预测

- 模型训练:

- 分布式训练框架:Horovod+PyTorch

- 优化器:LAMB(应对大规模参数)

- 损失函数:Quantile Loss(分位数预测)

4.2 交易系统实现

- 信号生成:多模型集成(GBDT+Deep Learning)

- 组合优化:均值-方差模型+Black-Litterman观点池

- 执行算法:TWAP+VWAP混合算法降低冲击成本

五、预期成果与评估指标

5.1 量化预测指标

| 指标项 | 目标值 | 测试方法 |

|---|---|---|

| 预测误差(MSE) | ≤0.01 | 滚动窗口测试(Window=252) |

| 方向准确率 | ≥62% | 分类阈值优化 |

| 最大回撤 | ≤18% | 历史回测(2010-2025) |

| 夏普比率 | ≥1.5 | 无风险利率3% |

5.2 系统性能指标

- 预测延迟:≤50ms(支持实时交易)

- 吞吐量:≥10,000次预测/秒

- 容错能力:节点故障自动切换(ZooKeeper)

5.3 学术产出

- 发表顶级期刊论文2-3篇(JFE/JMLR)

- 申请发明专利1-2项(混合神经网络架构)

- 开源量化交易框架(支持回测与实盘)

六、实施计划与资源需求

| 阶段 | 周期 | 核心任务 |

|---|---|---|

| 文献调研 | 4周 | 完成50+篇文献综述 |

| 数据准备 | 8周 | 构建TB级金融数据库 |

| 模型研发 | 16周 | 开发混合神经网络预测模型 |

| 策略设计 | 12周 | 实现动态组合优化算法 |

| 系统集成 | 4周 | 完成分布式交易系统部署 |

| 实盘验证 | 8周 | 模拟交易+风险控制测试 |

| 总计 | 52周 |

经费预算:

- 计算资源:GPU集群(8×A100) ¥240万

- 数据采购:金融数据库授权 ¥80万

- 软件工具:量化平台+风险引擎 ¥60万

- 人力成本:研发团队(10人年) ¥480万

- 其他费用:学术交流+专利 ¥40万

- 总计:¥900万

七、风险管理与应对措施

| 风险项 | 应对措施 |

|---|---|

| 过拟合风险 | 跨市场验证+集成学习 |

| 市场风格切换 | 在线学习机制+因子衰减策略 |

| 流动性风险 | 成交量加权策略+冲击成本模型 |

| 系统延迟 | 边缘计算节点部署+模型量化 |

申请人:XXX

导师:XXX

日期:202X年XX月XX日

附件:

- 详细技术路线图

- 模型架构示意图

- 初步实验数据表

- 伦理审查申请表(涉及高频交易监管合规)

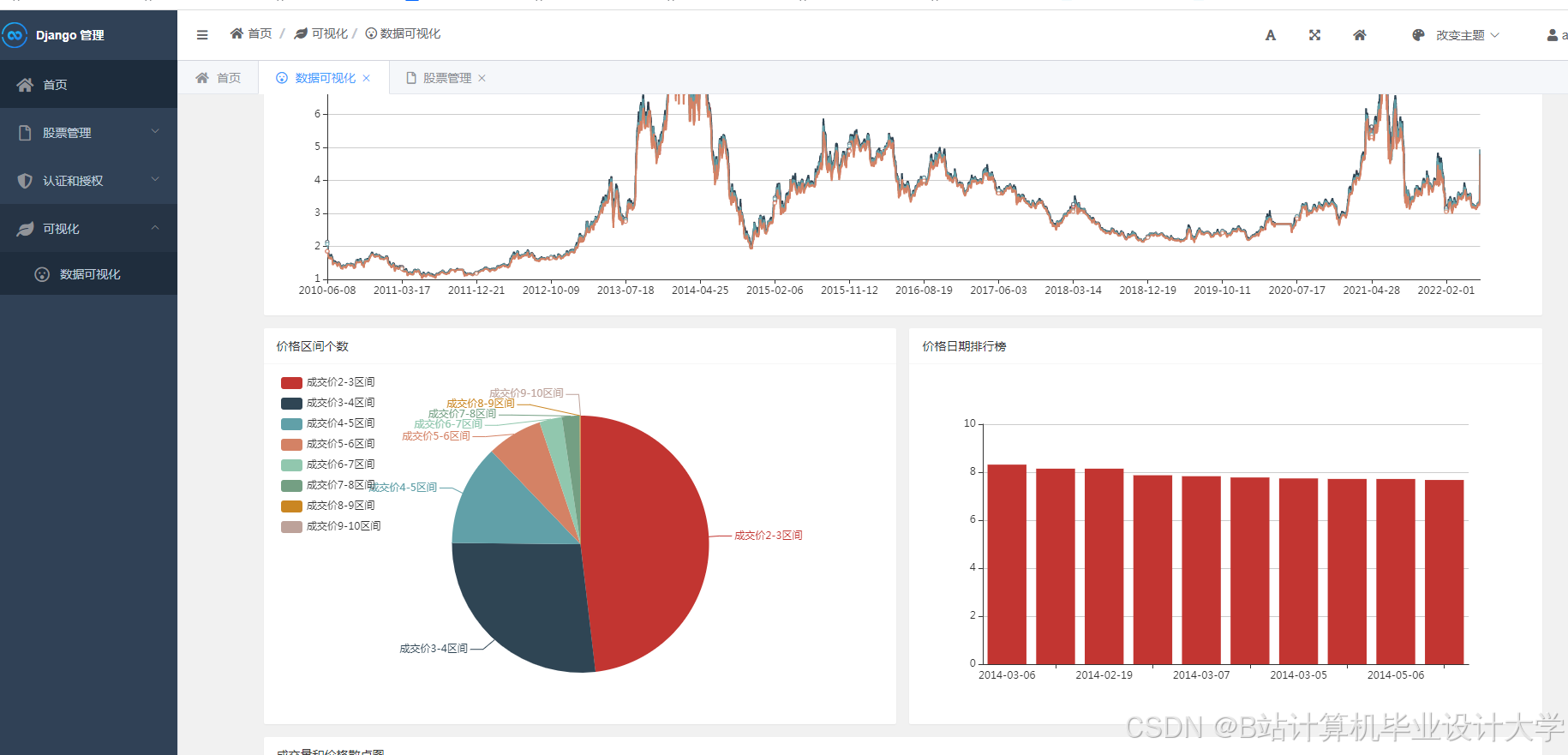

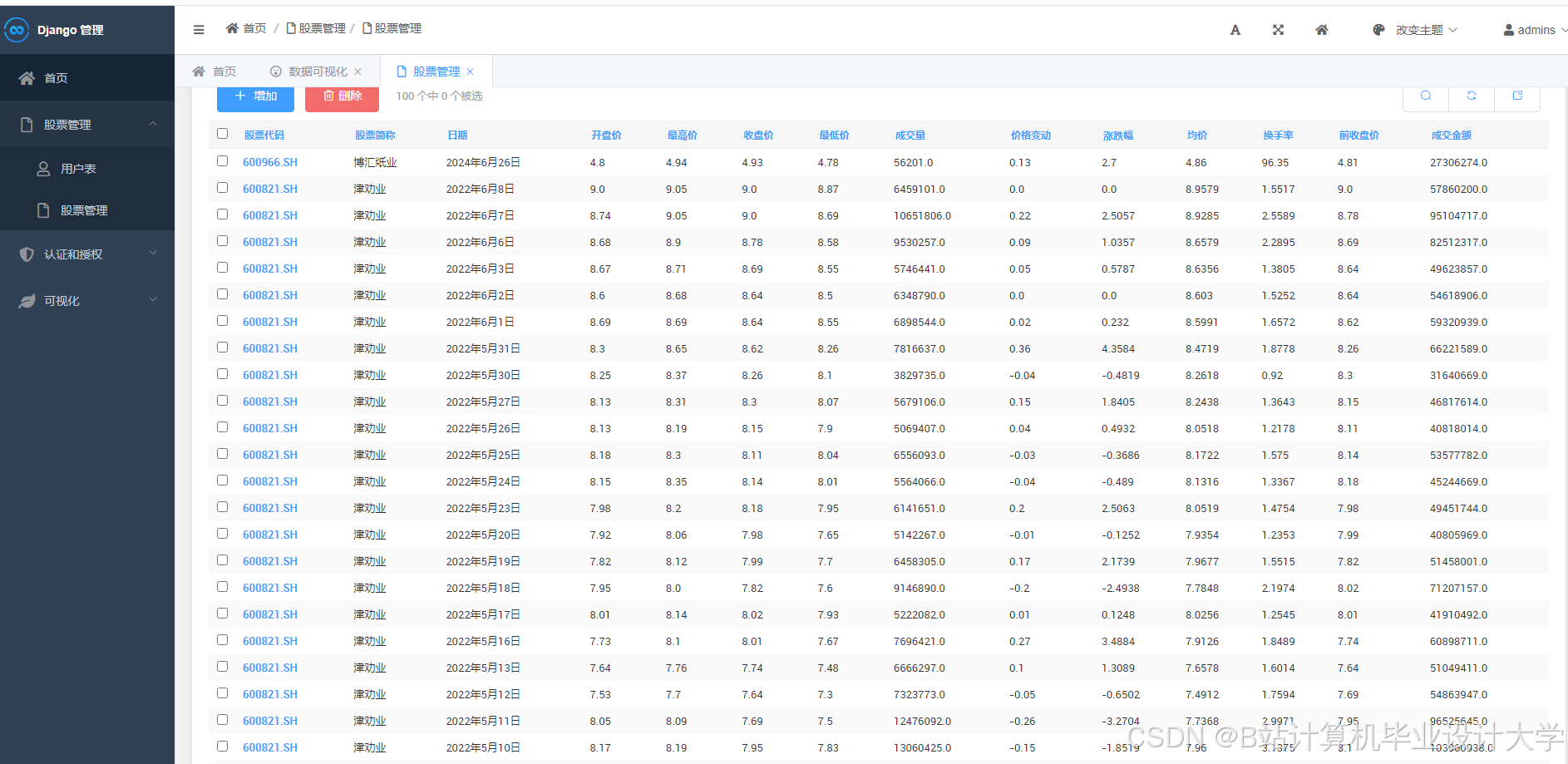

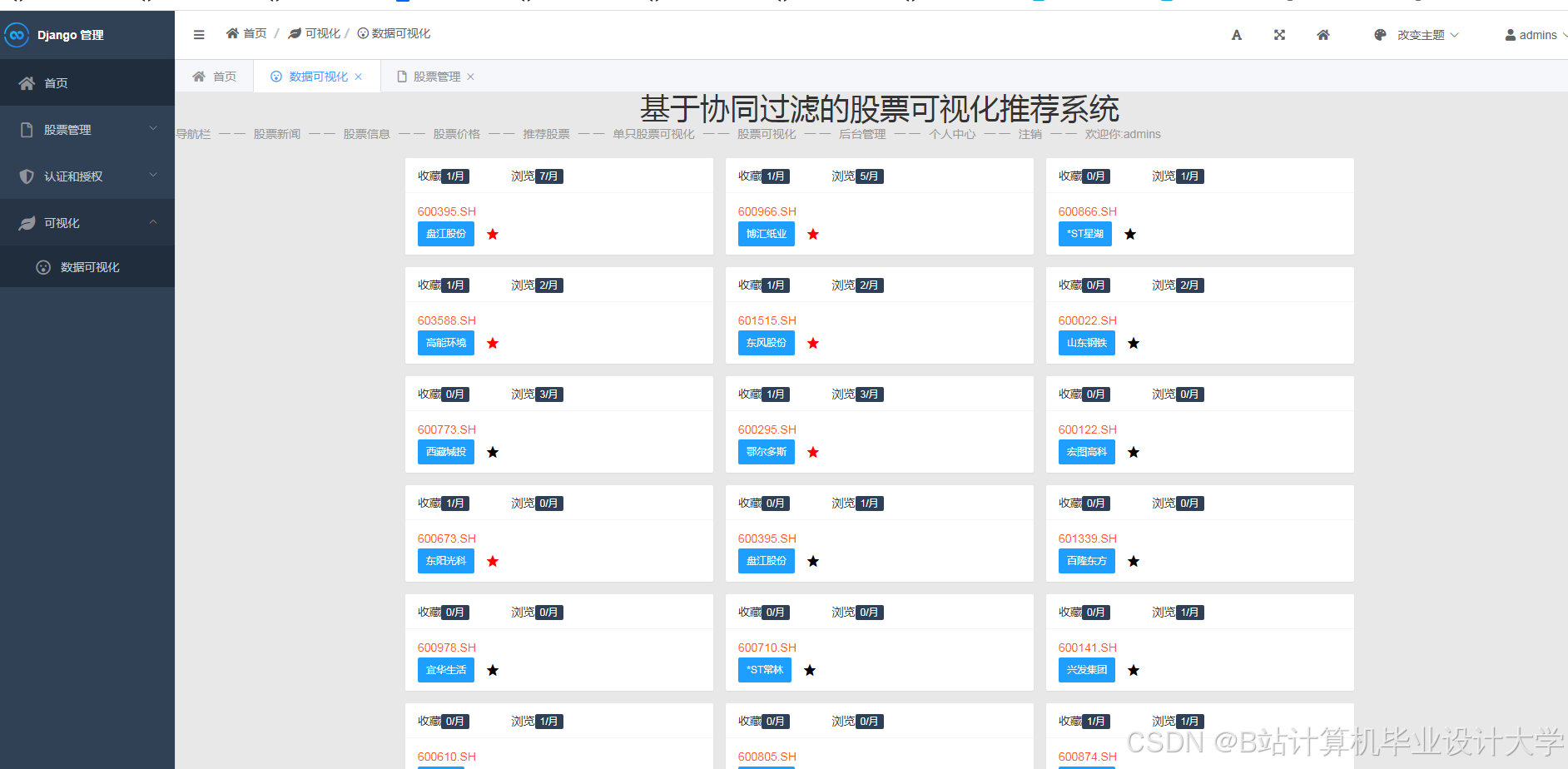

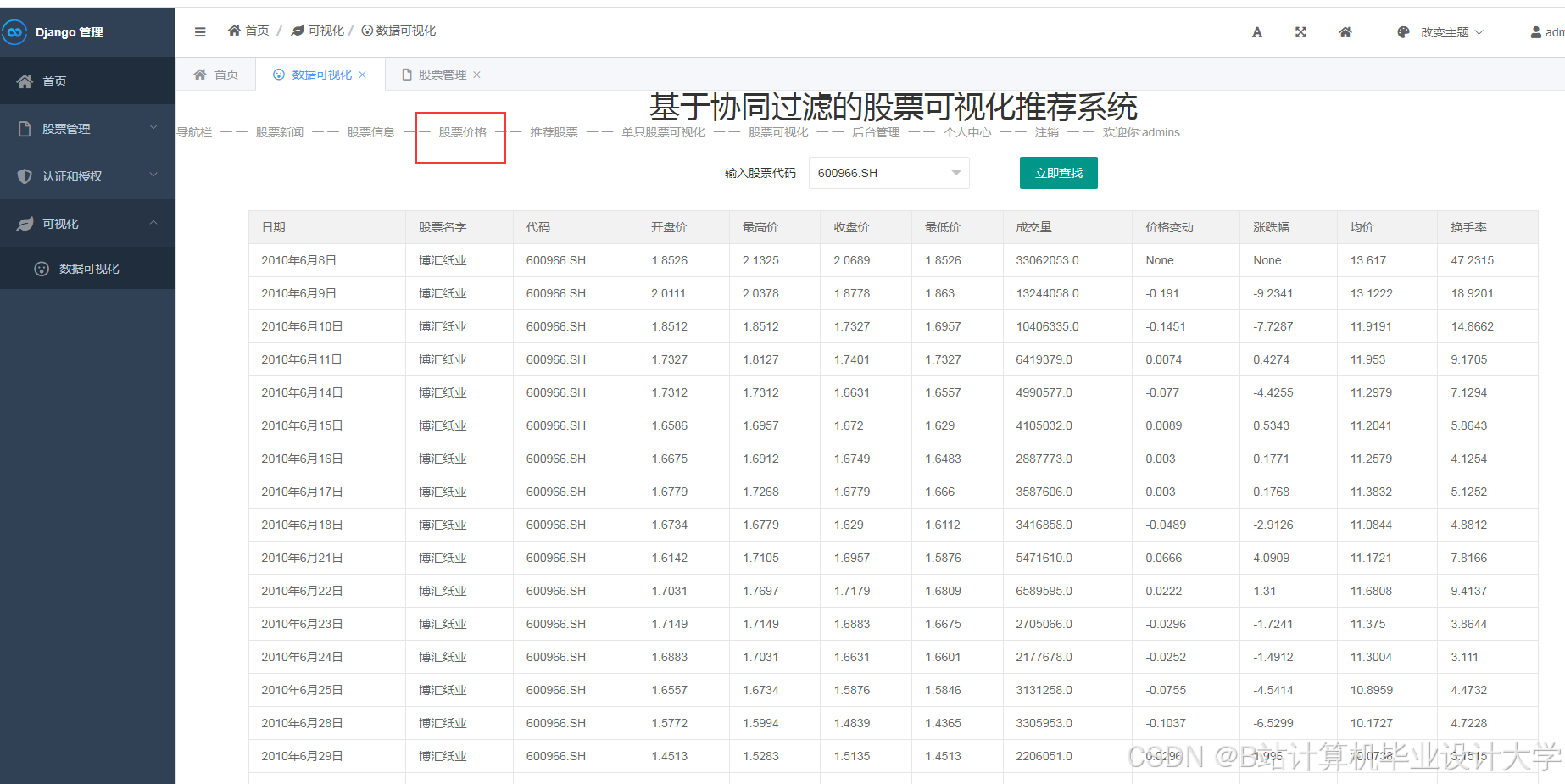

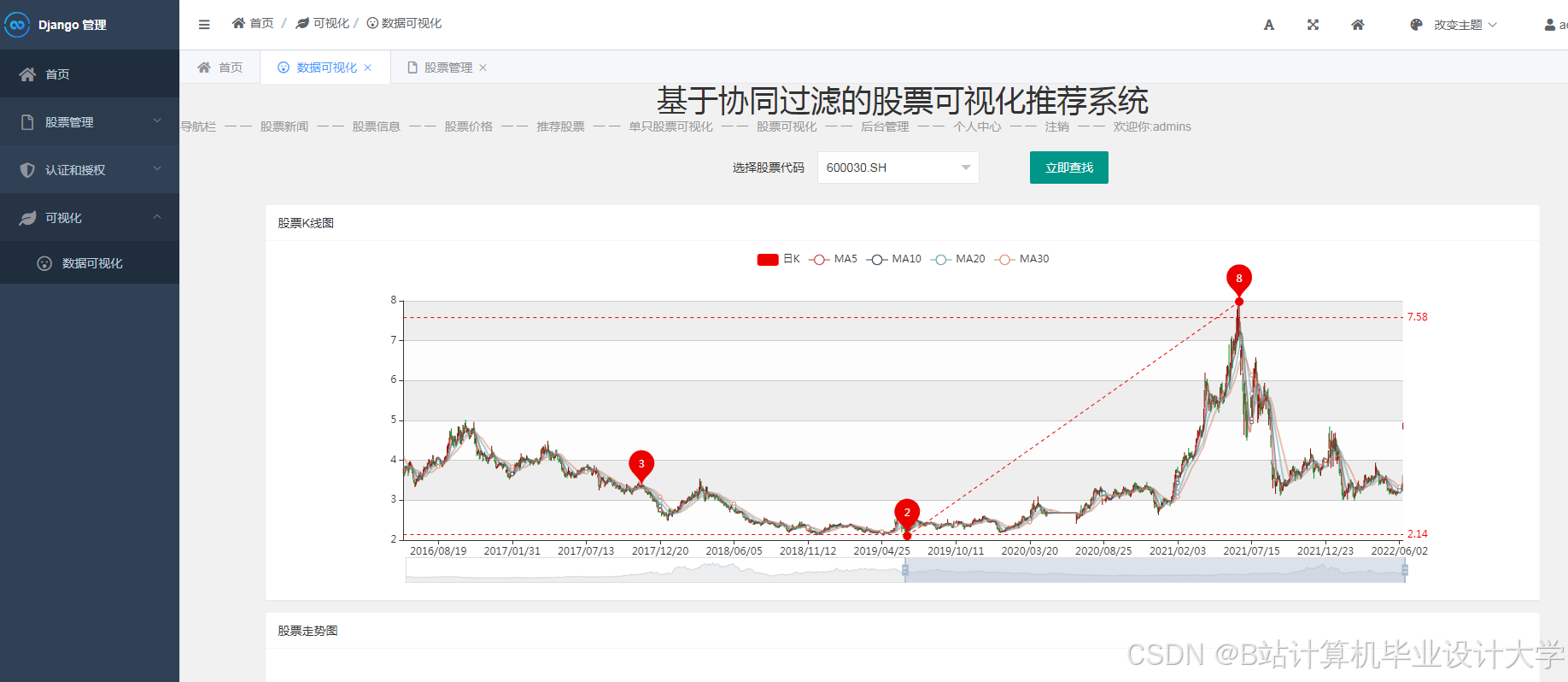

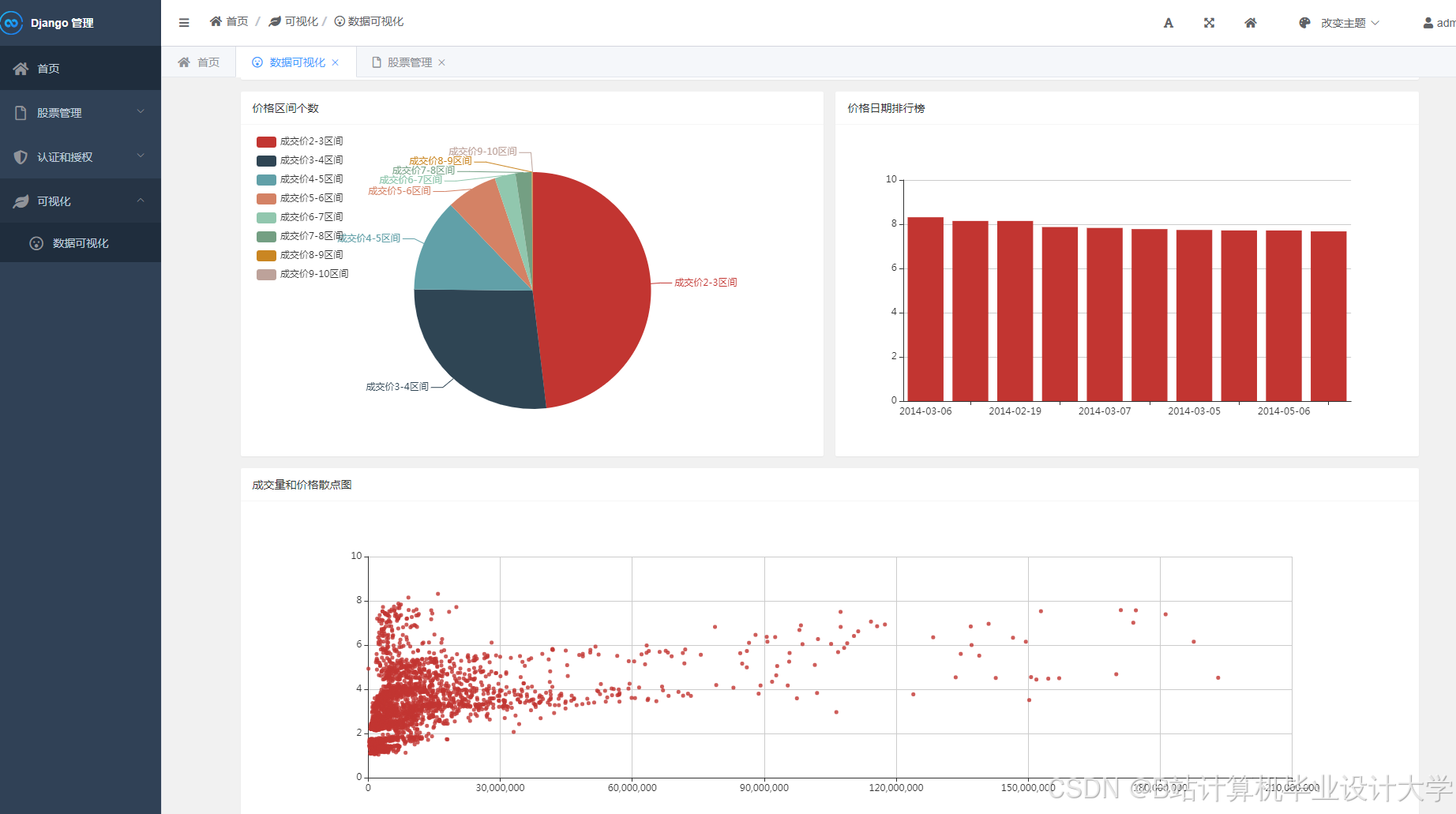

运行截图

推荐项目

上万套Java、Python、大数据、机器学习、深度学习等高级选题(源码+lw+部署文档+讲解等)

项目案例

优势

1-项目均为博主学习开发自研,适合新手入门和学习使用

2-所有源码均一手开发,不是模版!不容易跟班里人重复!

🍅✌感兴趣的可以先收藏起来,点赞关注不迷路,想学习更多项目可以查看主页,大家在毕设选题,项目代码以及论文编写等相关问题都可以给我留言咨询,希望可以帮助同学们顺利毕业!🍅✌

源码获取方式

🍅由于篇幅限制,获取完整文章或源码、代做项目的,拉到文章底部即可看到个人联系方式。🍅

点赞、收藏、关注,不迷路,下方查看👇🏻获取联系方式👇🏻

995

995

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言