本文详细介绍了财务会计中的货币资金、交易性金融资产、应收及预付款项以及存货的管理,强调了资产类账户的借贷规则,如“借增贷减”,并探讨了专款专用和其他货币资金的处理方式。交易性金融资产被比喻为买兔子,旨在赚取差价,同时提到了公允价值变动的计算原则。此外,文章还涉及了应收股利和应收利息的会计处理。

本文详细介绍了财务会计中的货币资金、交易性金融资产、应收及预付款项以及存货的管理,强调了资产类账户的借贷规则,如“借增贷减”,并探讨了专款专用和其他货币资金的处理方式。交易性金融资产被比喻为买兔子,旨在赚取差价,同时提到了公允价值变动的计算原则。此外,文章还涉及了应收股利和应收利息的会计处理。

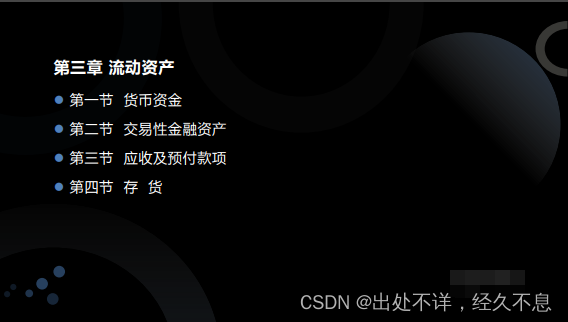

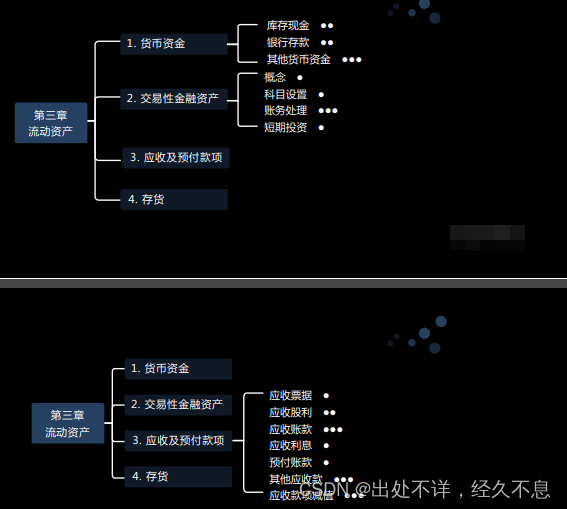

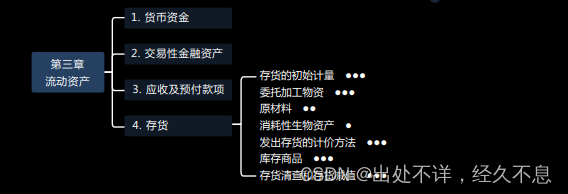

目录

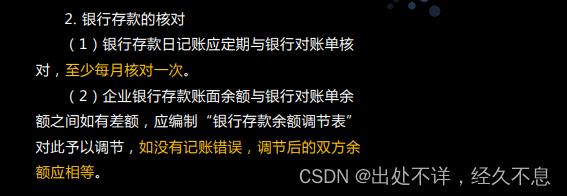

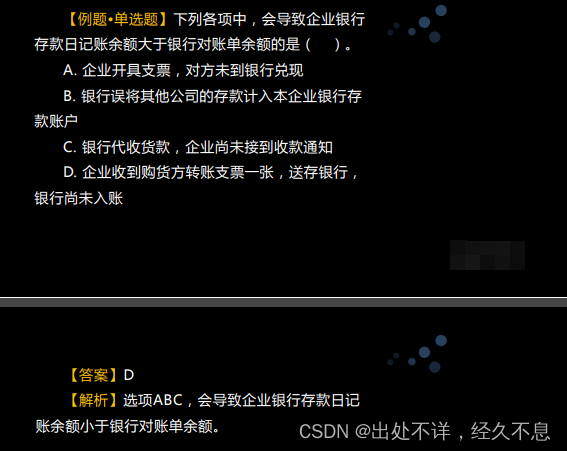

第一节 货币资金

注:

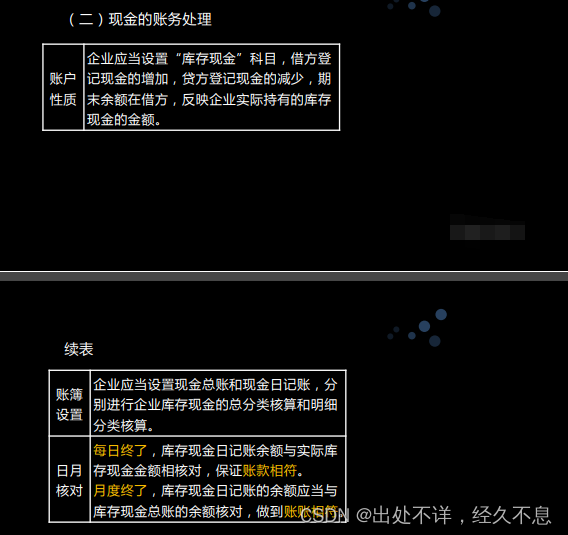

资产类,贷增借减

注:

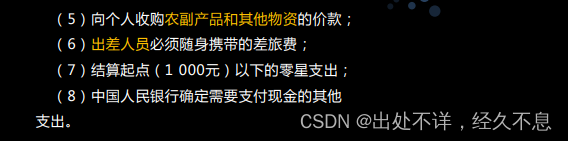

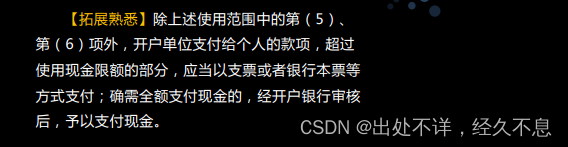

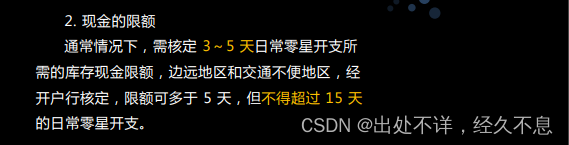

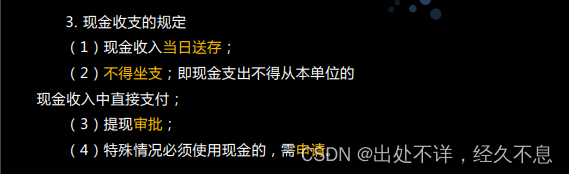

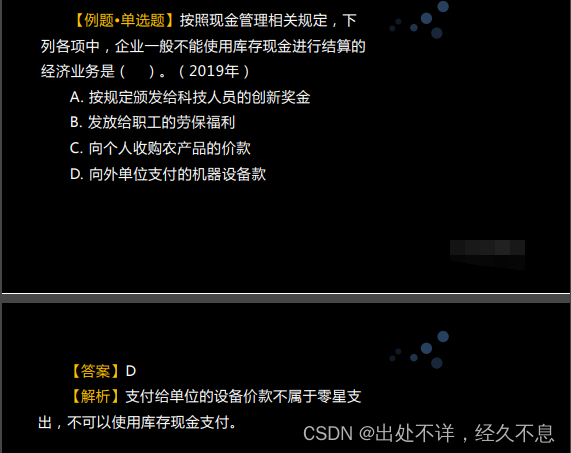

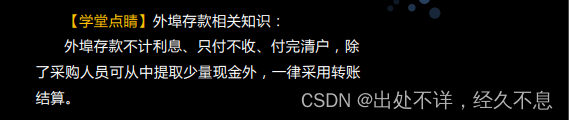

突出“个人” ,“零星支出”

注:

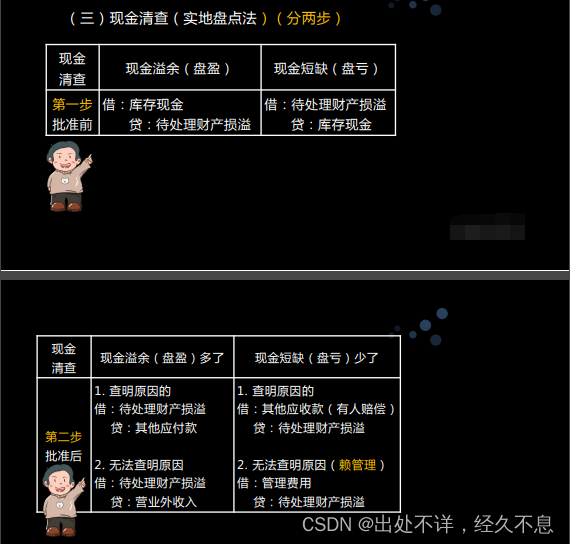

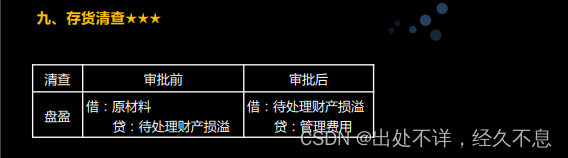

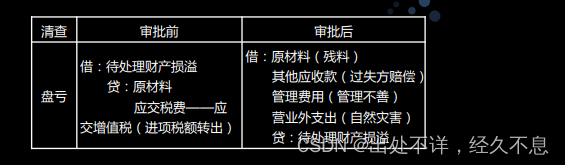

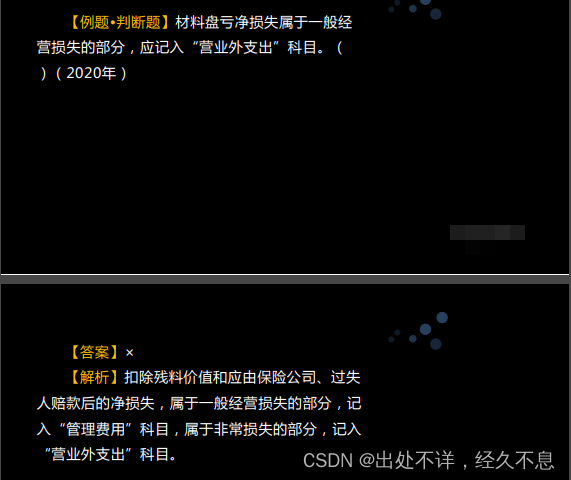

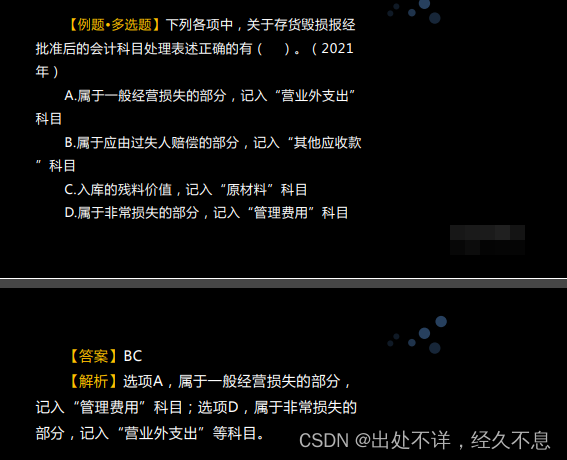

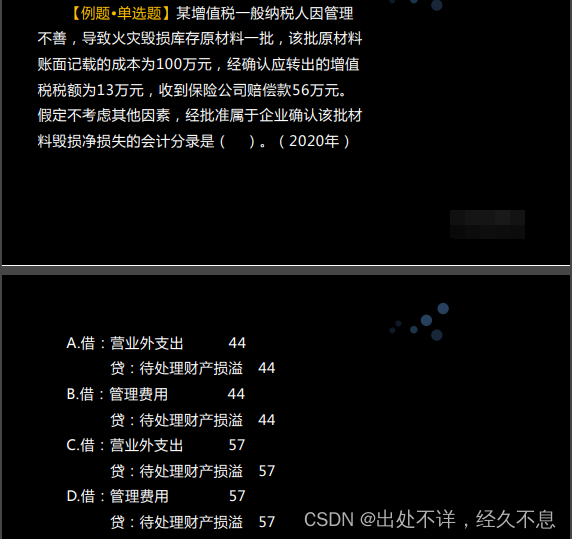

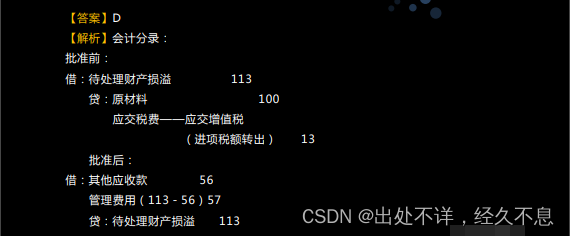

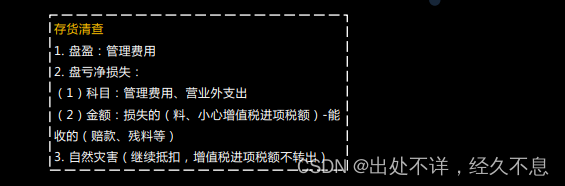

“待处理财产损溢”作为一个中转站

资产类:借增贷减!!!

注:

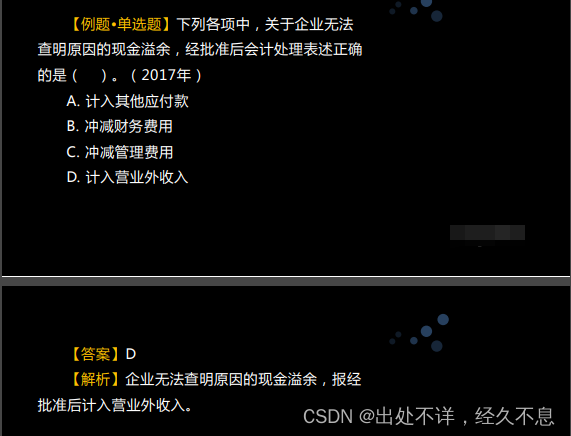

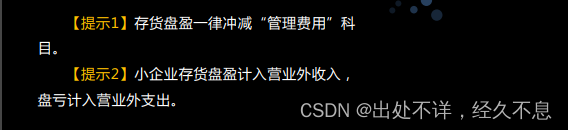

少管(少了,是管理费用),溢外 (多了,就算营业外收入)

注:

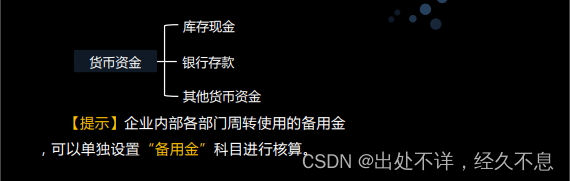

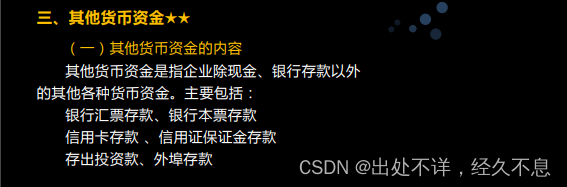

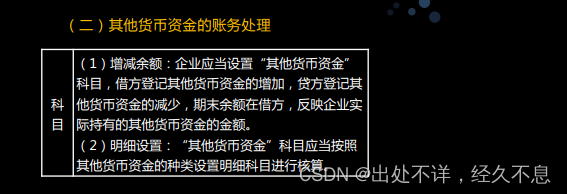

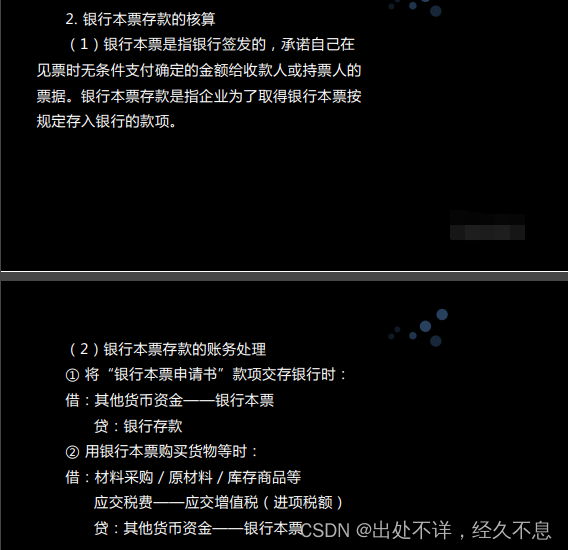

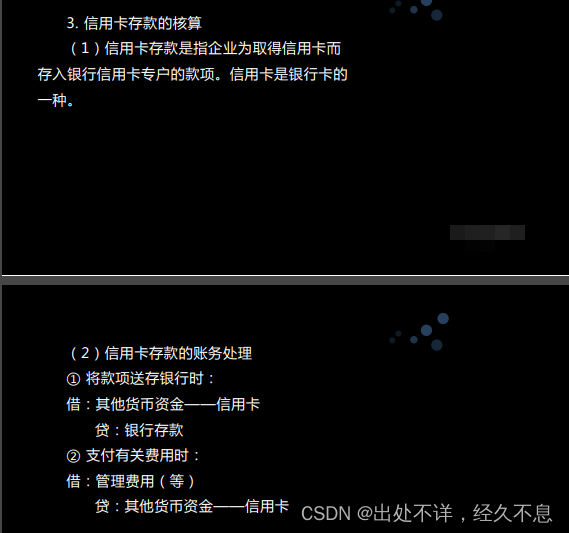

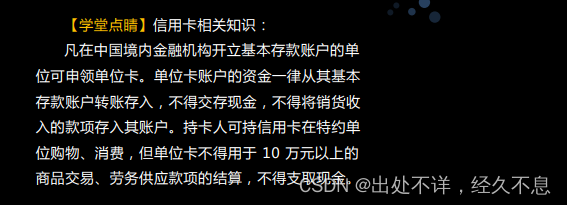

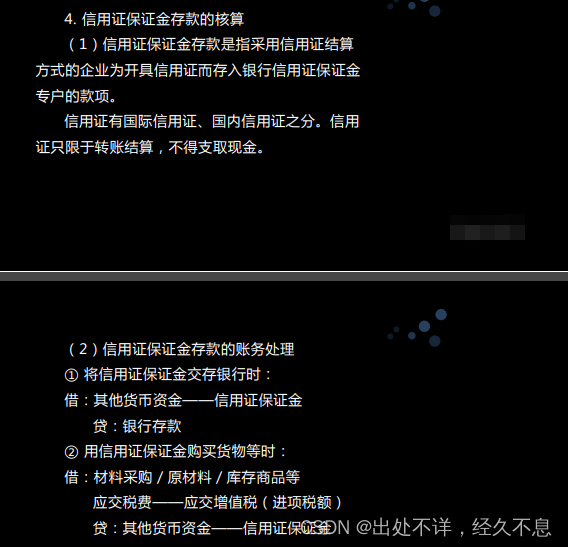

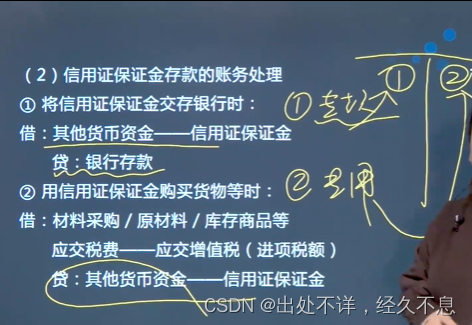

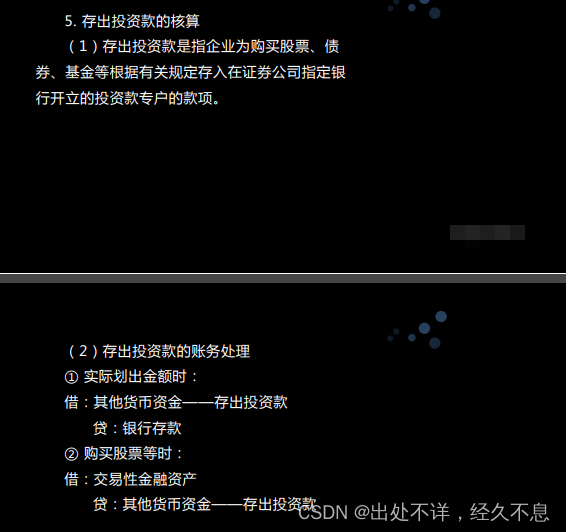

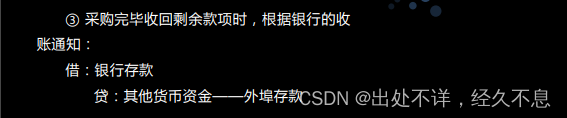

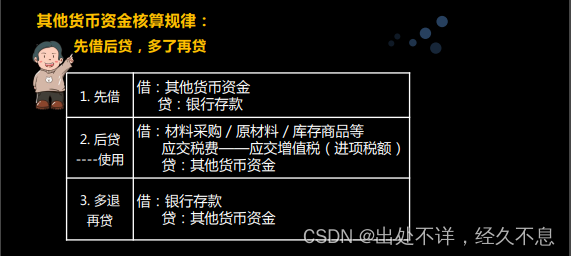

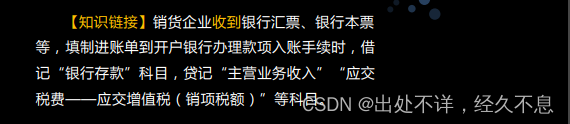

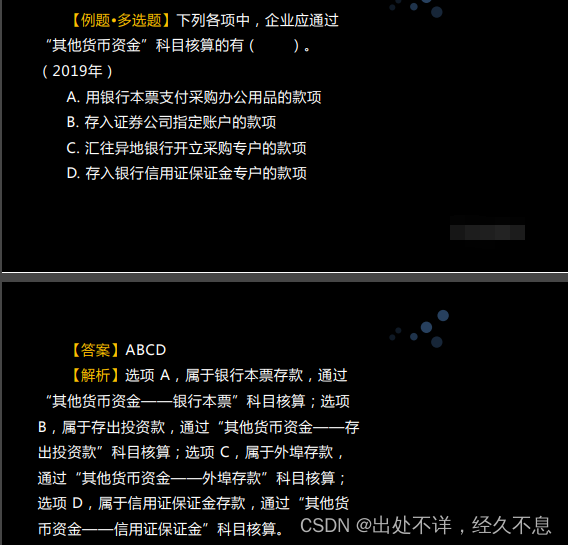

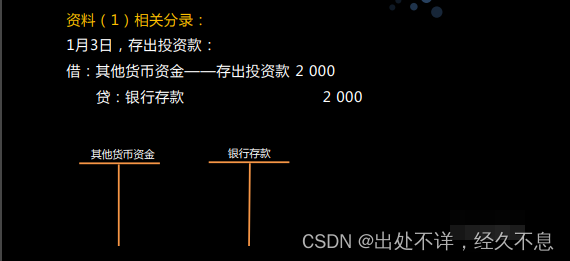

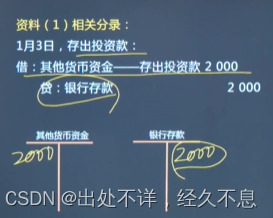

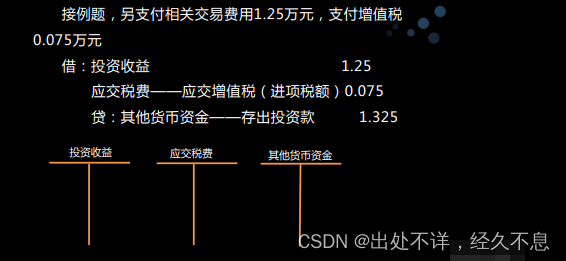

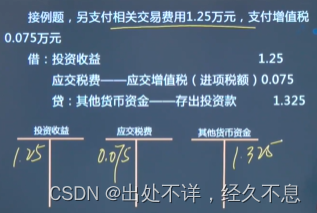

其他货币资金 思路:专款专用

注:

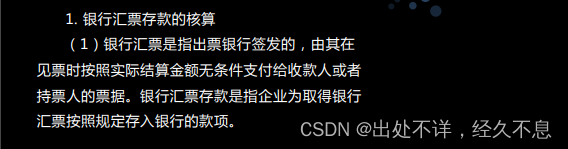

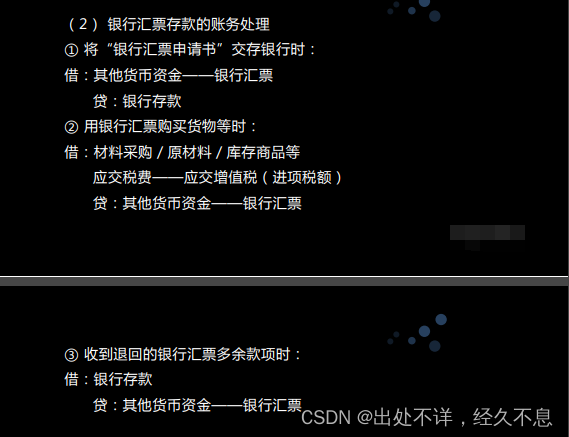

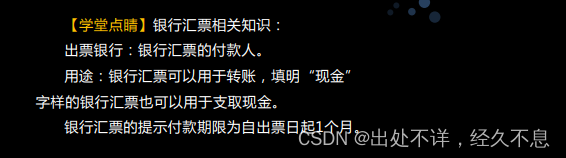

先形成转款,然后用转款专用

如果转款没用完,再贷,余款回到银行存款

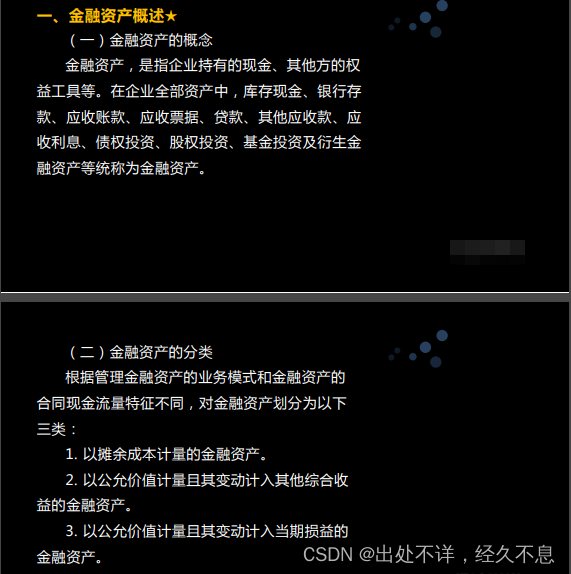

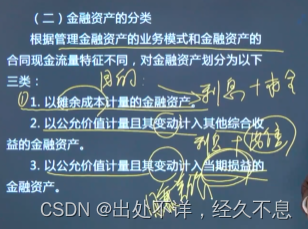

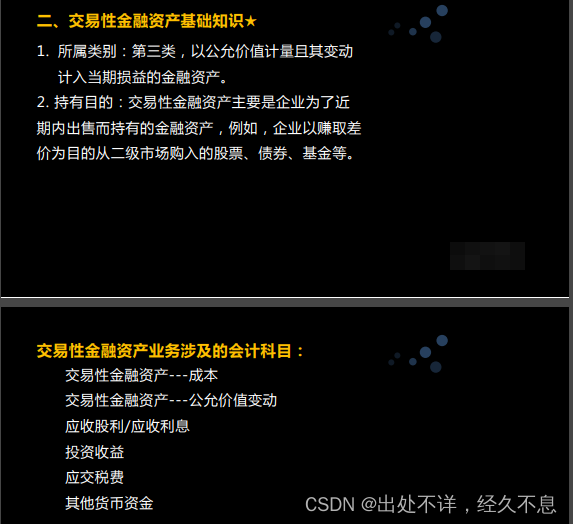

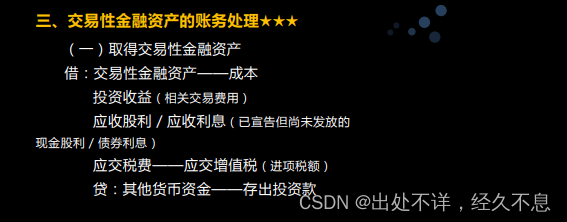

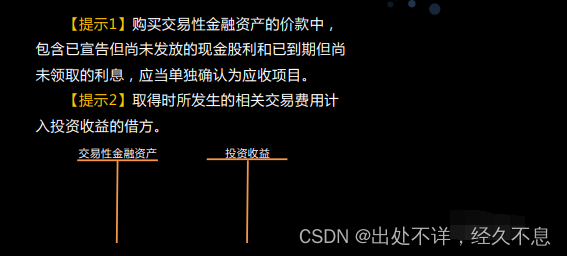

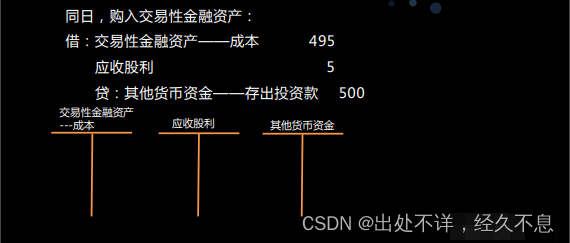

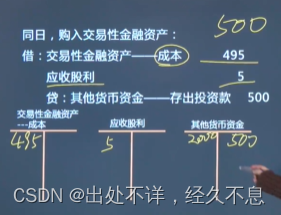

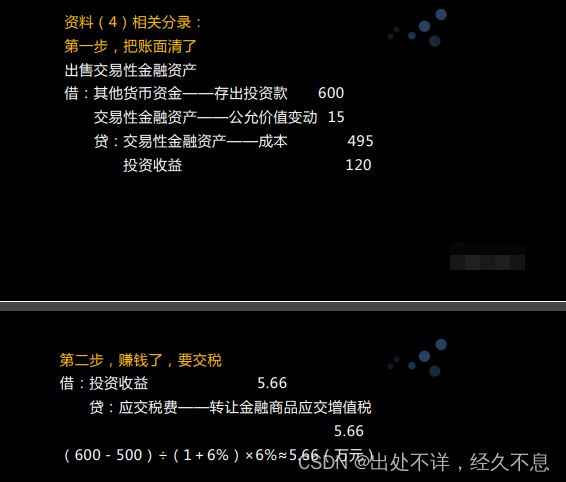

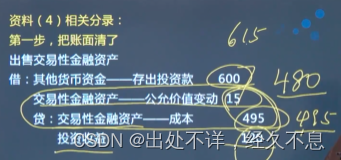

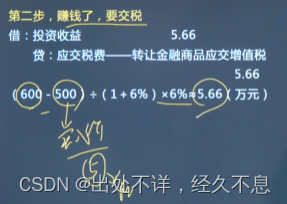

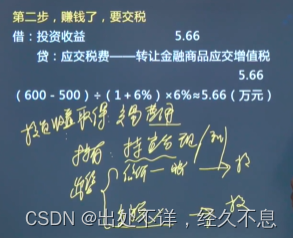

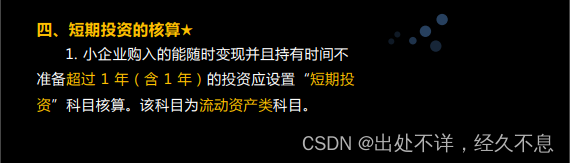

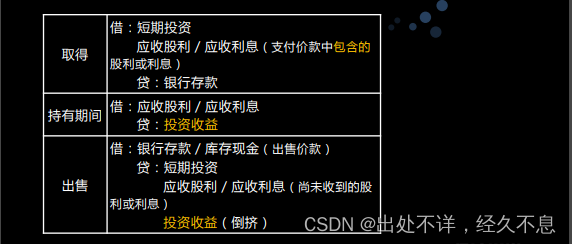

第二节 交易性金融资产

注:

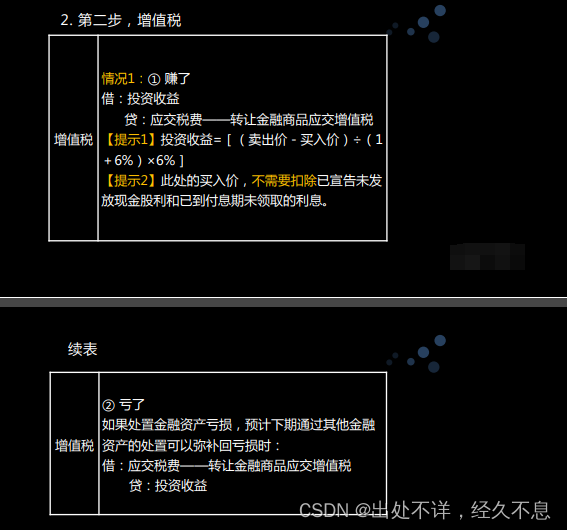

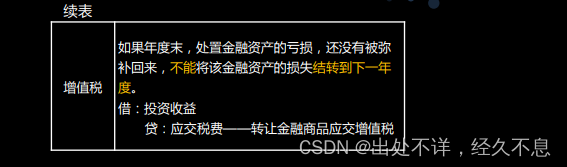

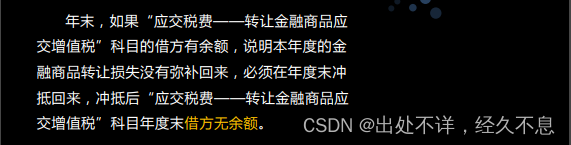

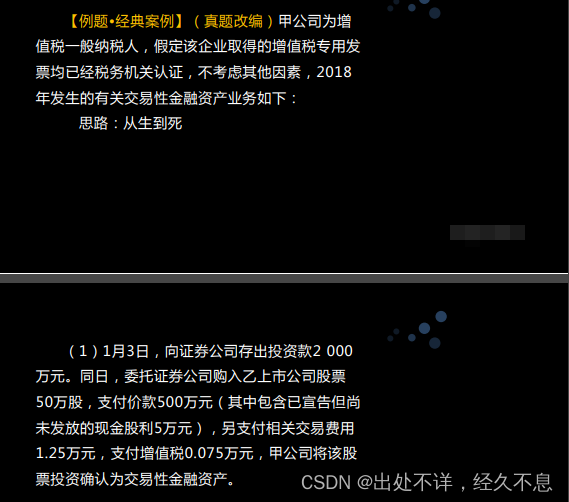

第三类别,赚差价。

注:

类比买兔子,包含小兔子的案例

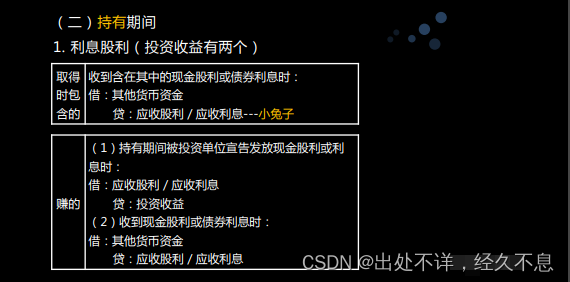

注:

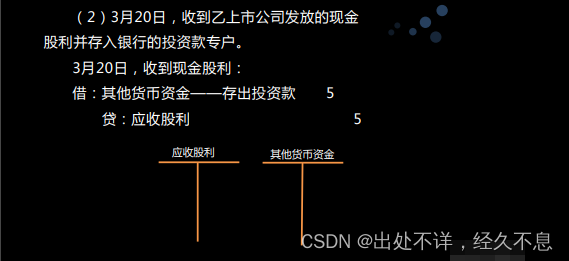

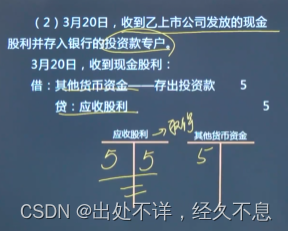

应收股利,应收利息是借还是贷

注:

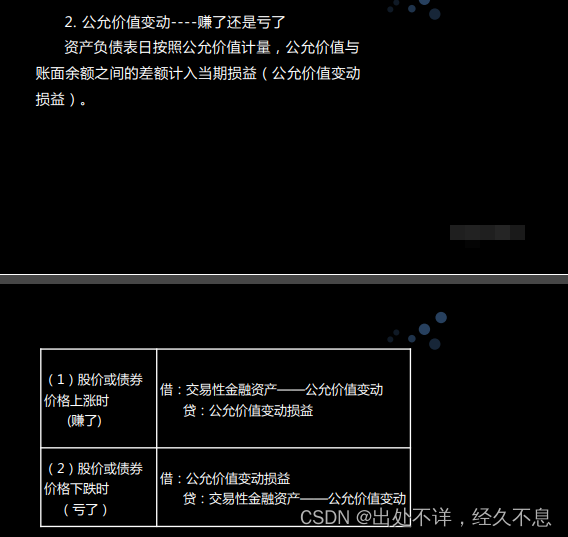

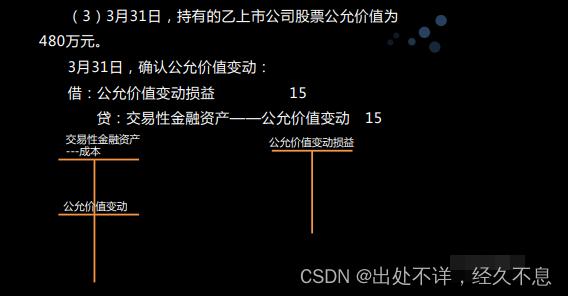

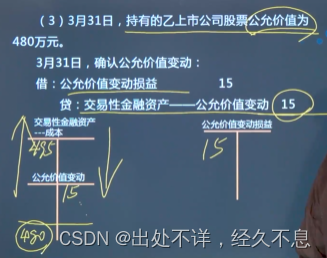

公允价值变动,跟最近的比,就近原则。

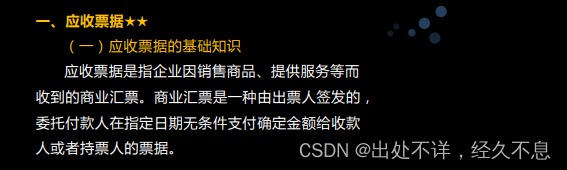

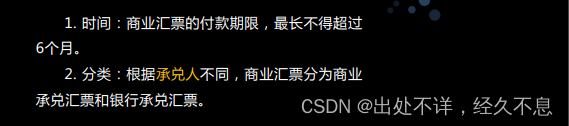

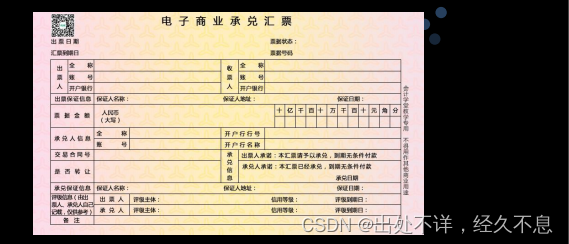

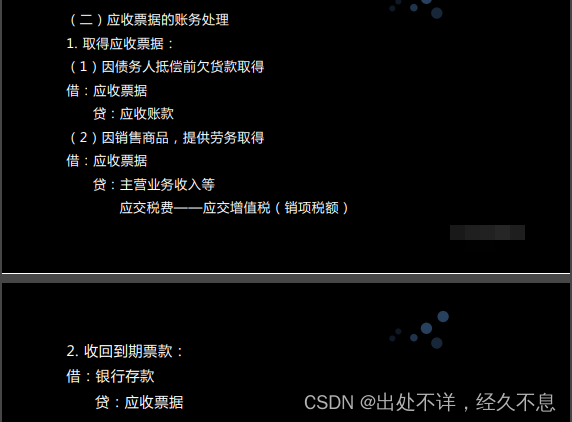

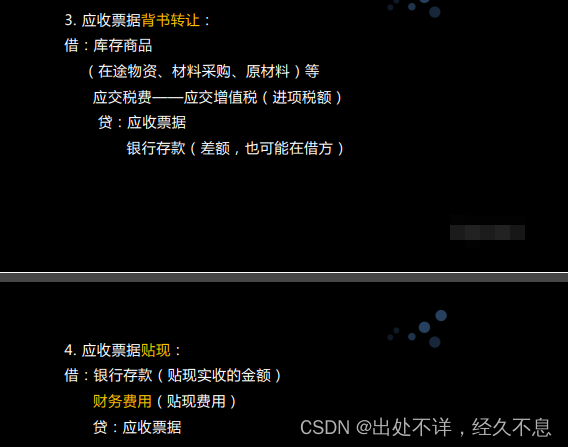

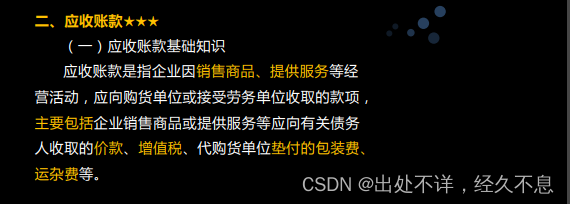

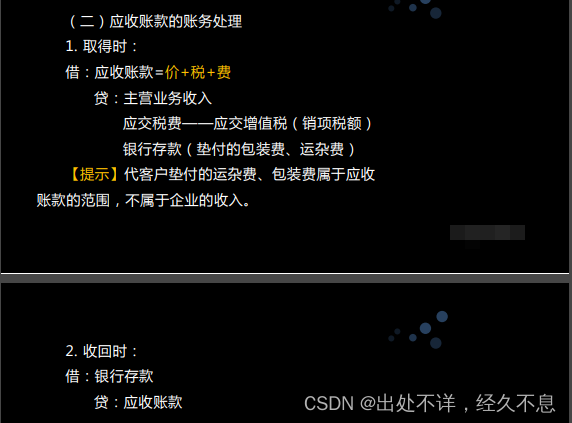

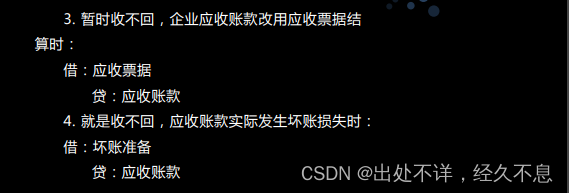

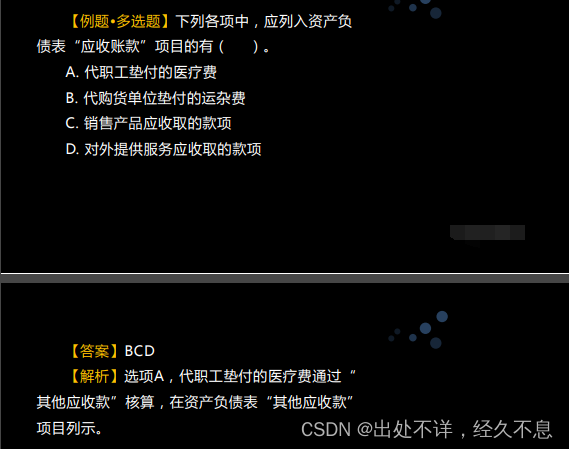

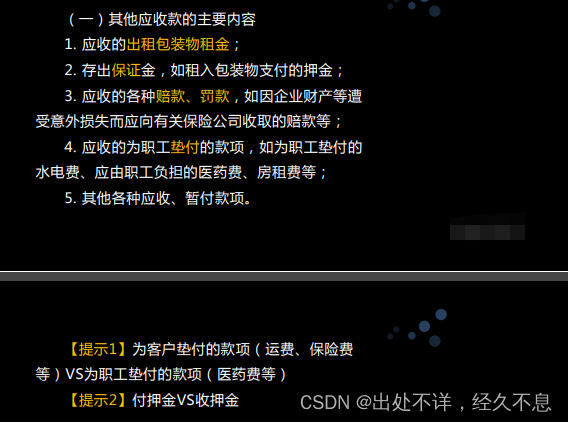

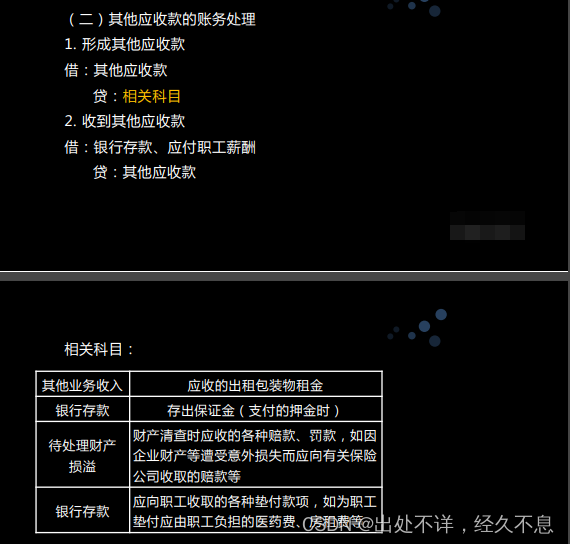

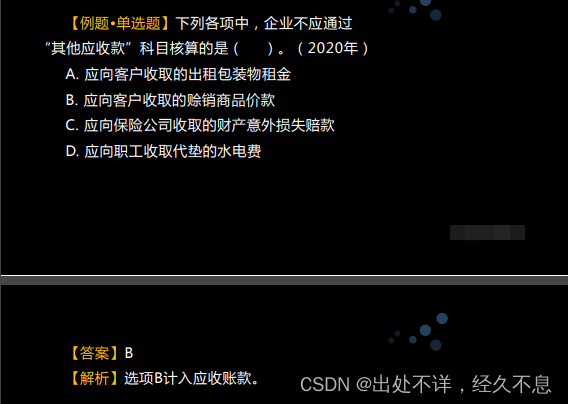

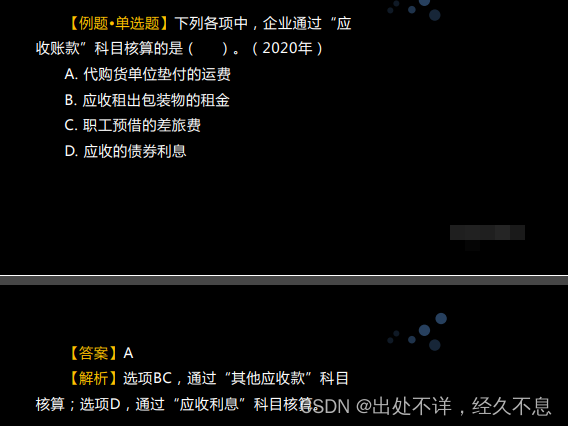

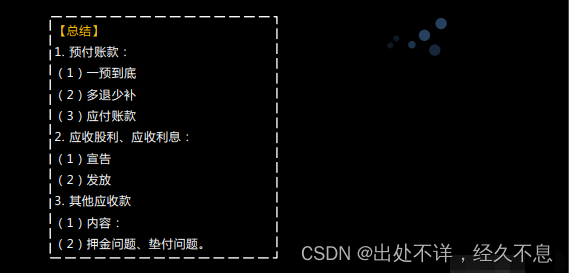

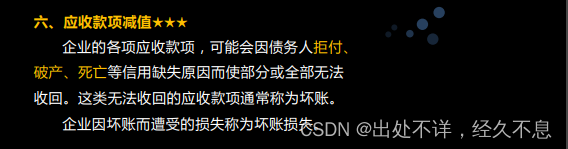

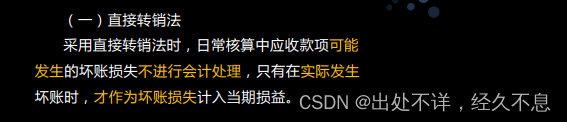

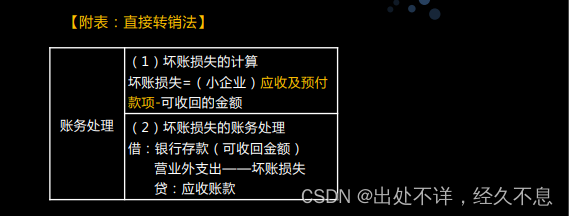

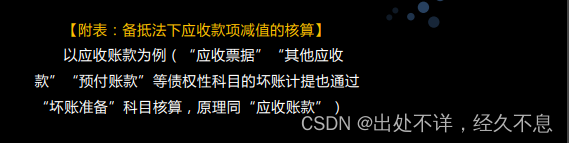

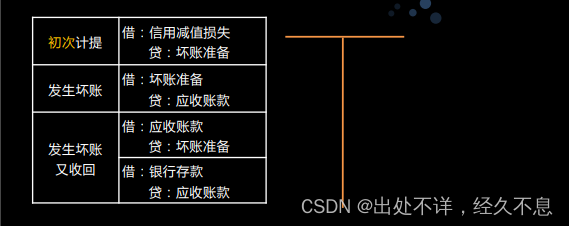

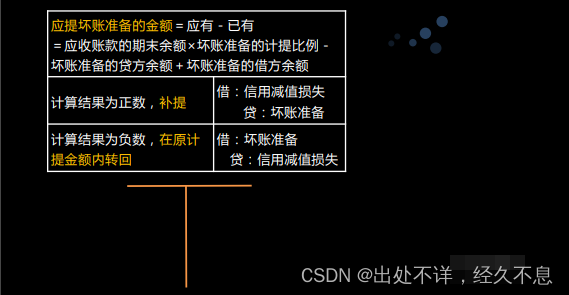

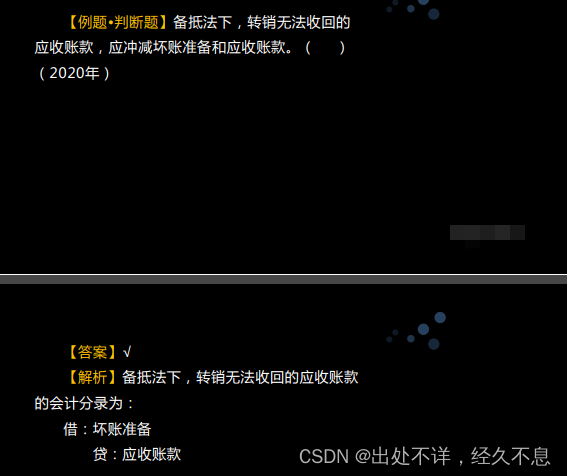

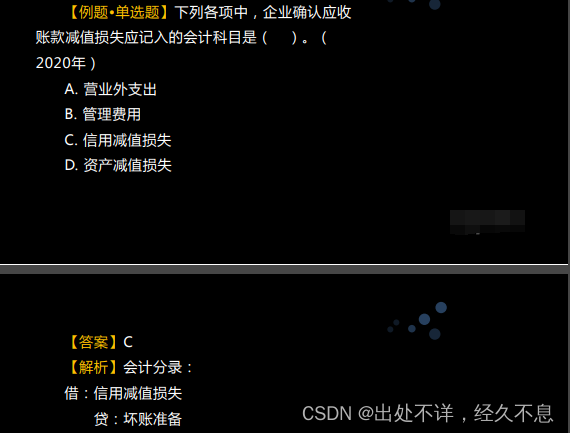

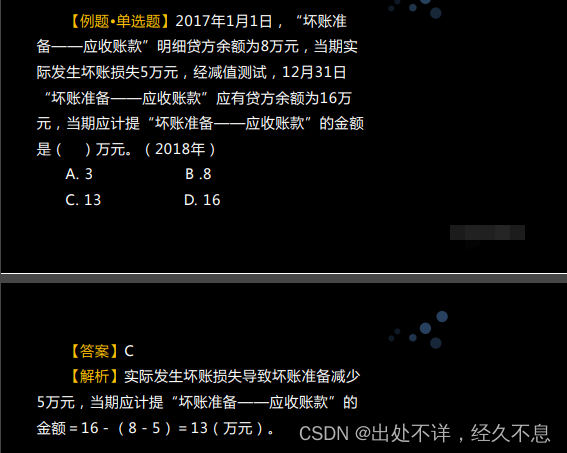

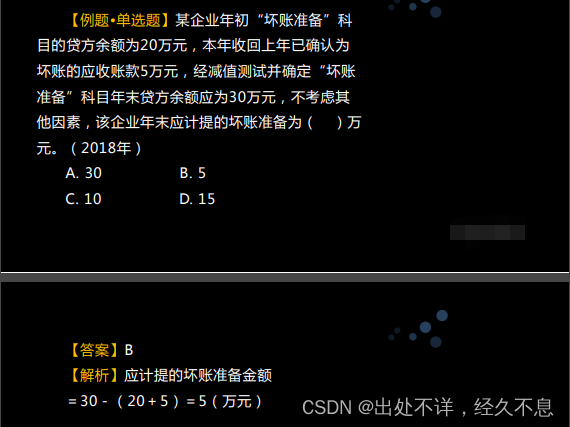

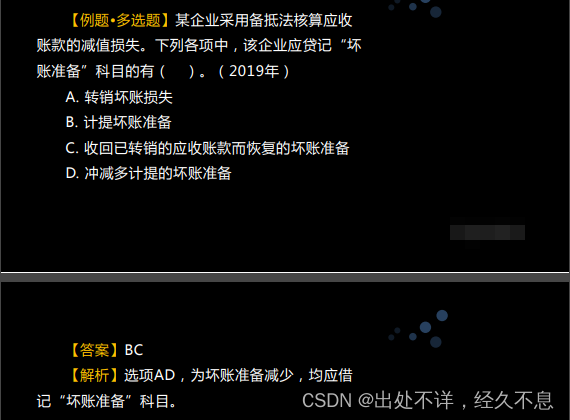

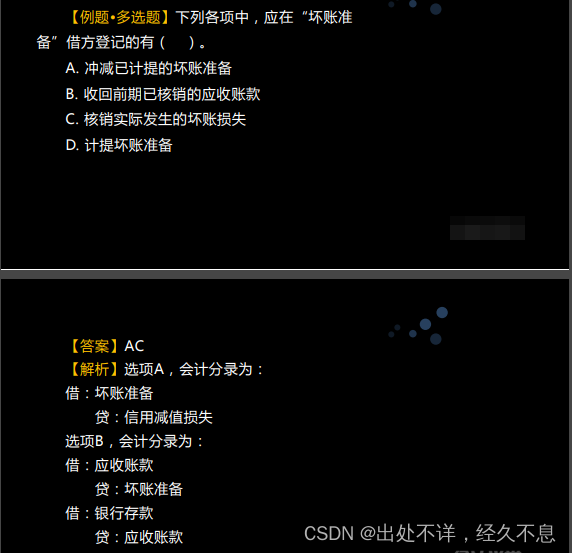

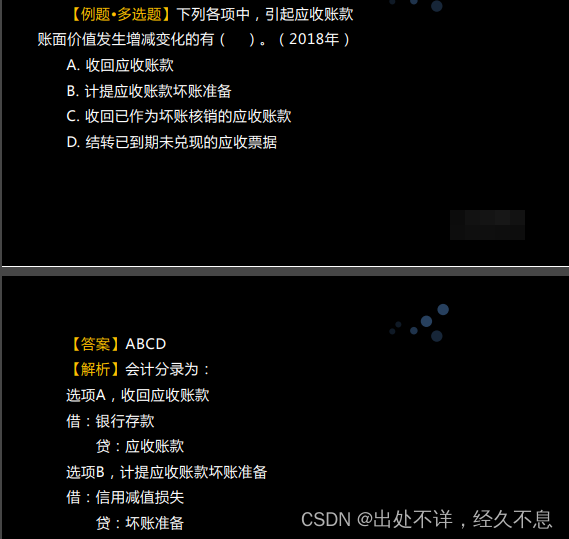

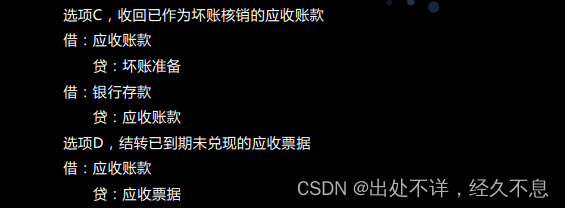

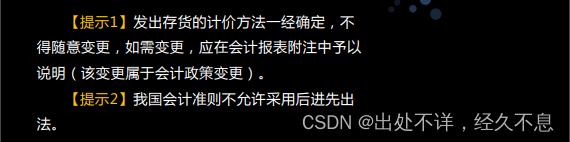

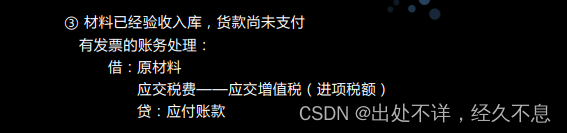

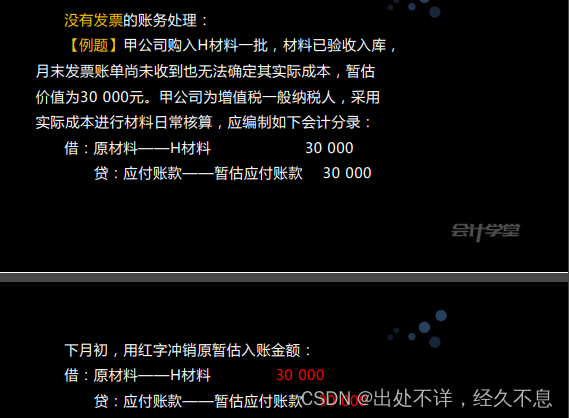

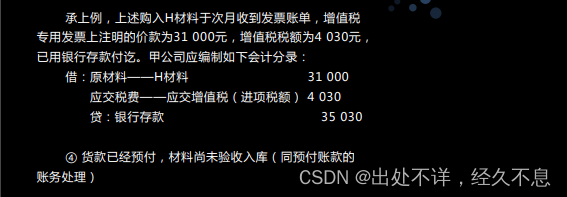

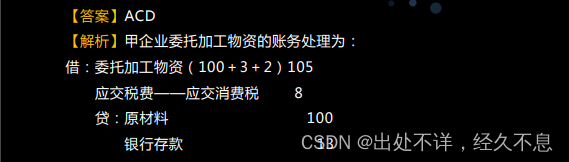

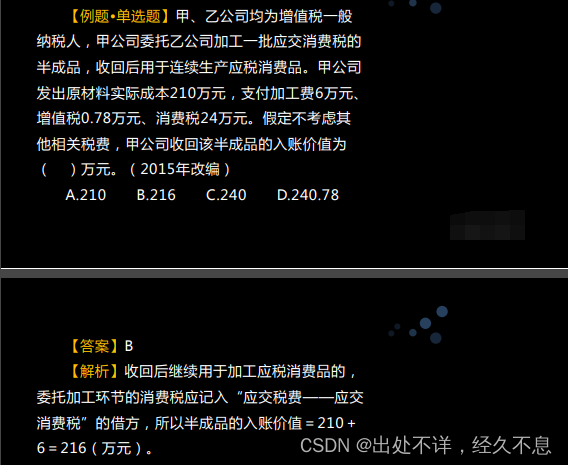

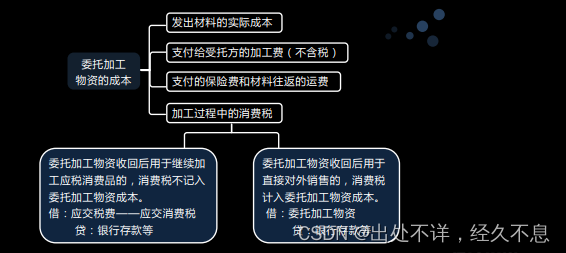

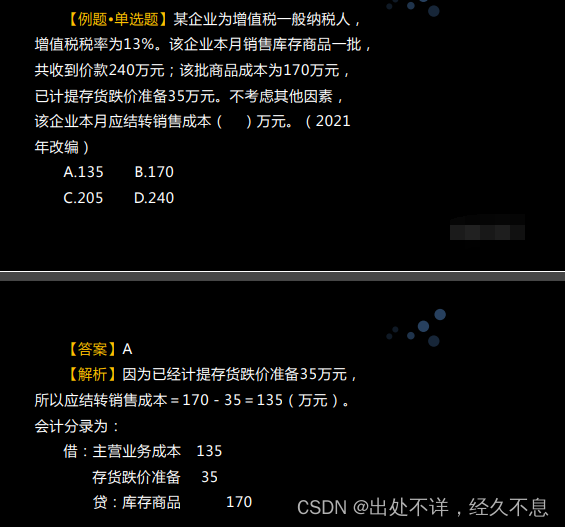

第三节 应收及预付款项

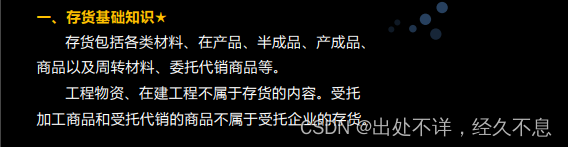

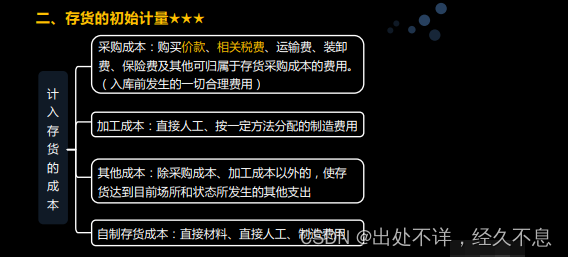

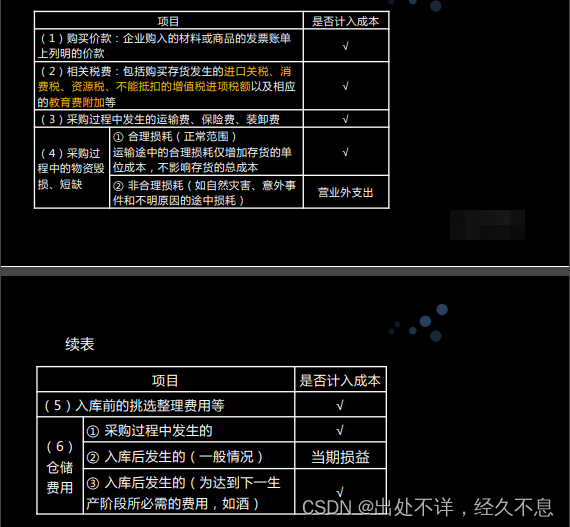

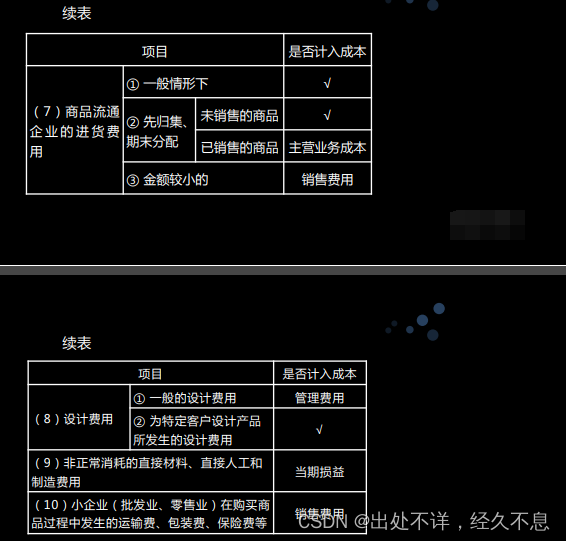

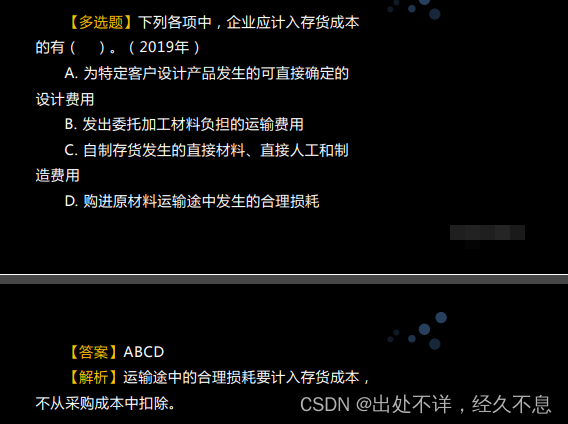

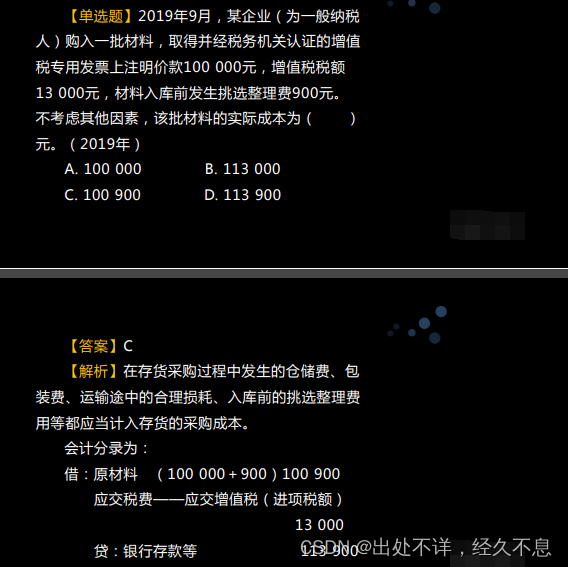

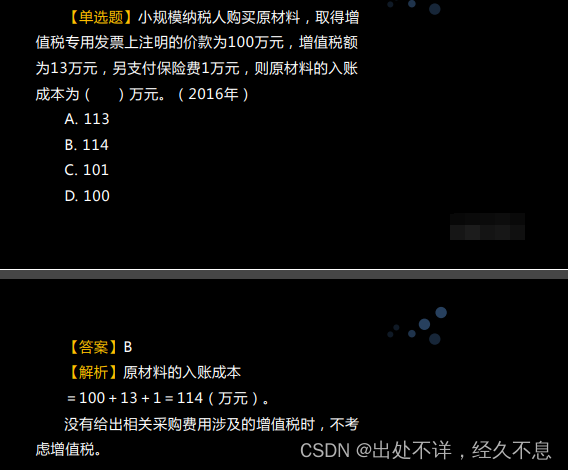

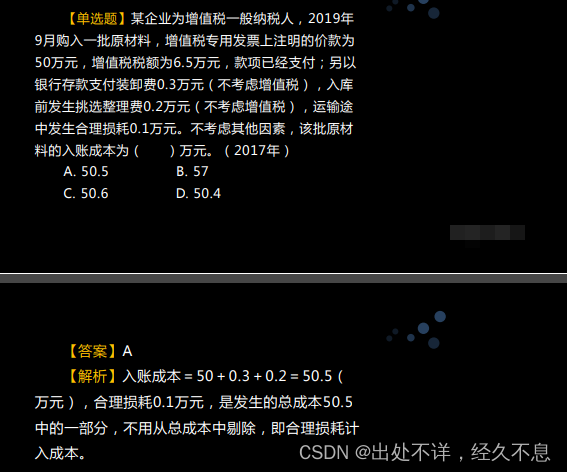

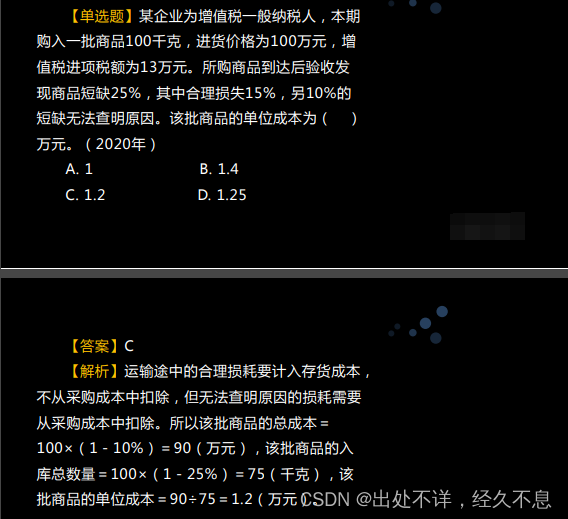

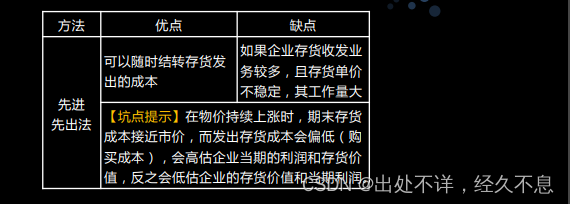

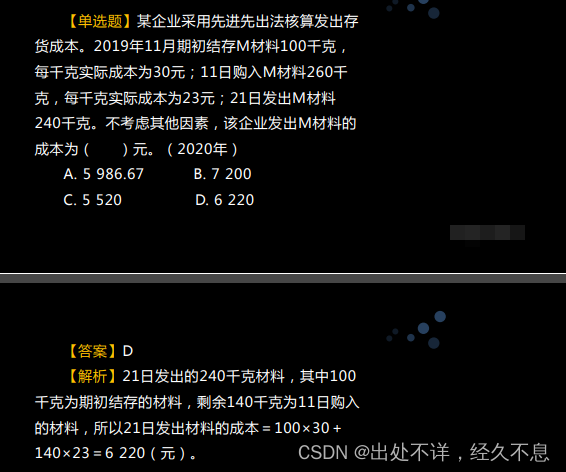

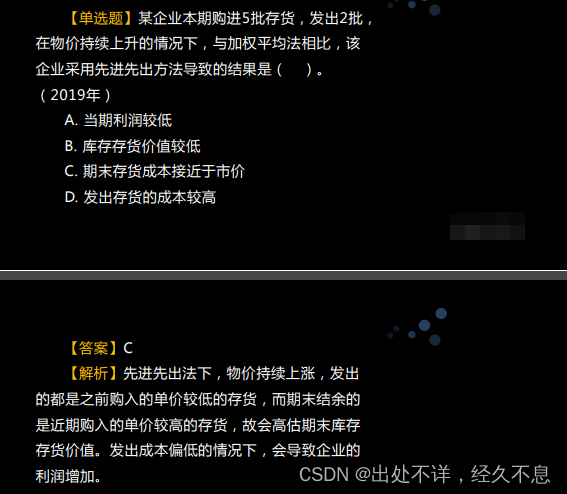

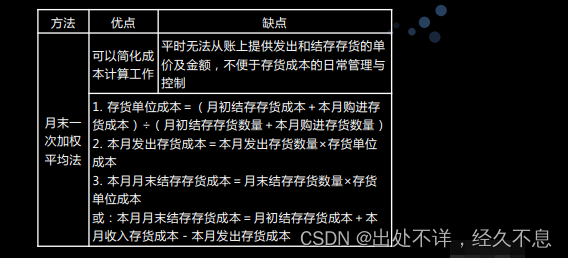

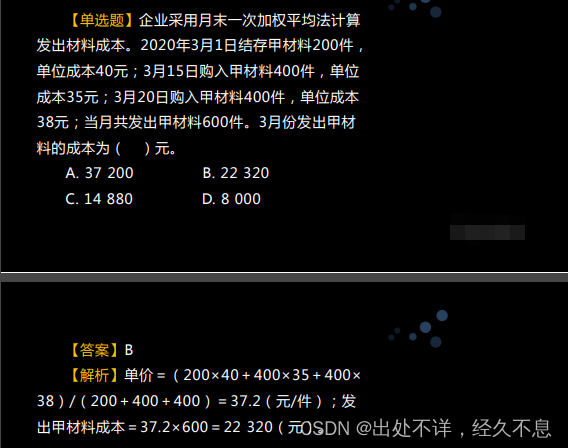

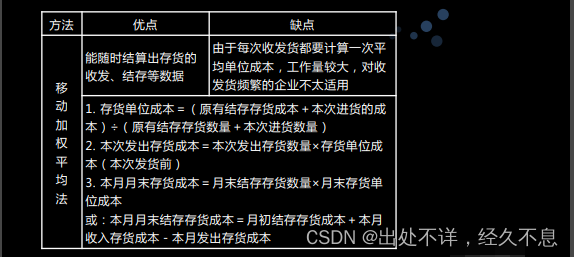

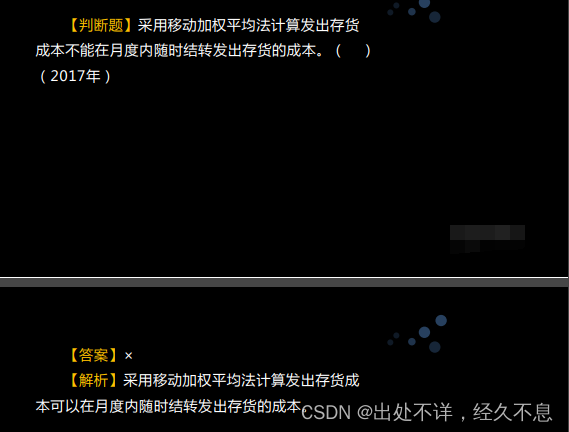

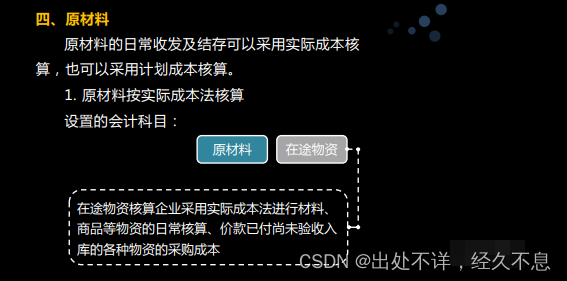

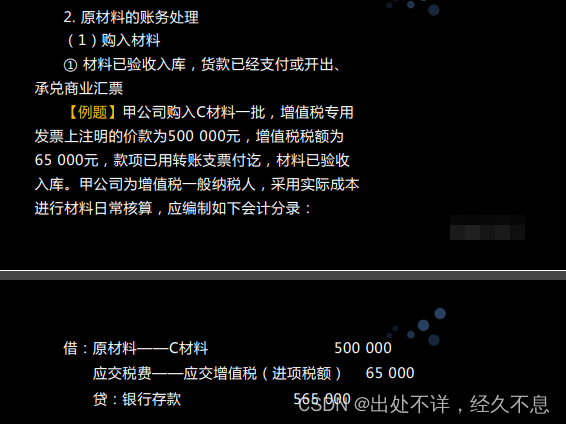

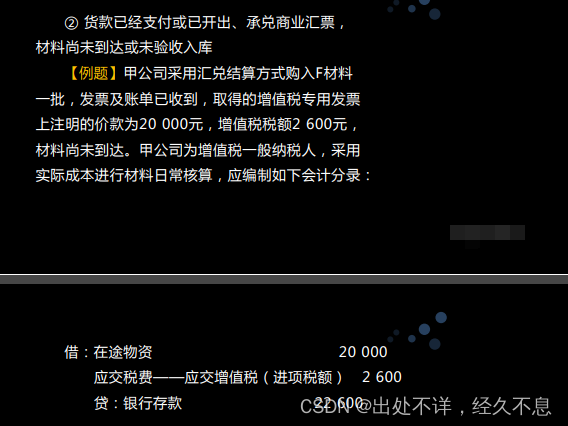

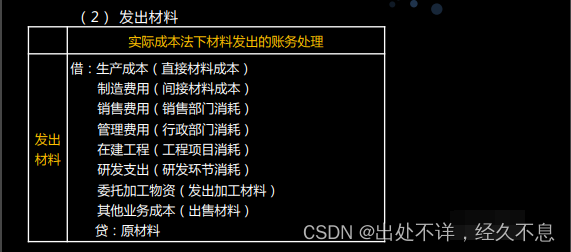

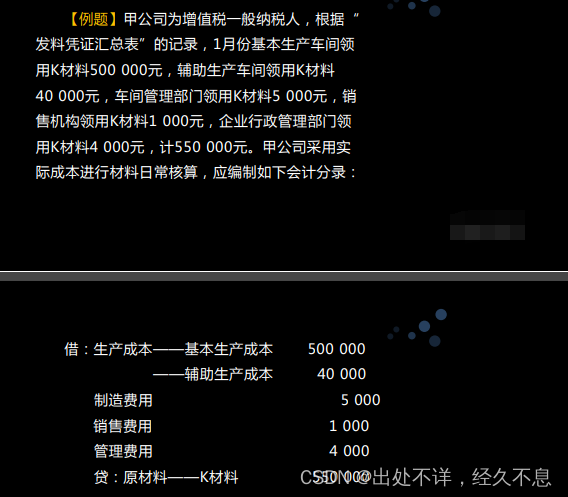

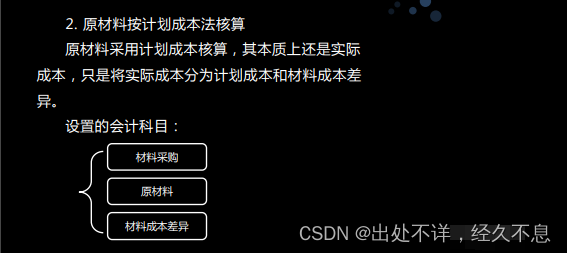

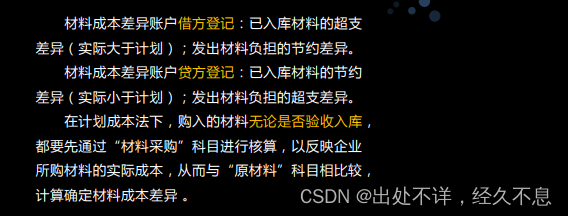

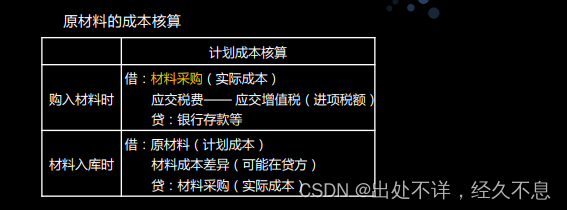

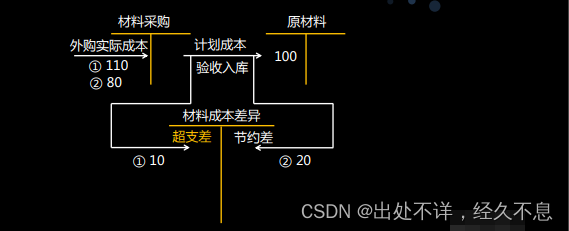

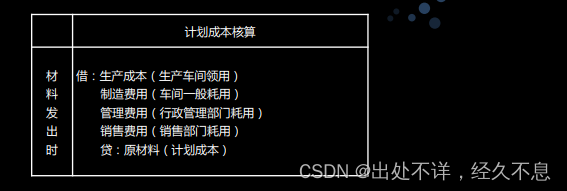

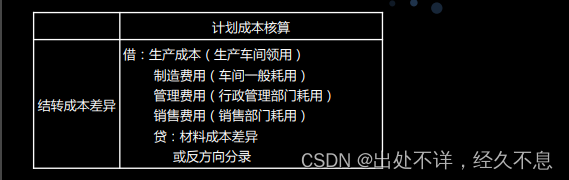

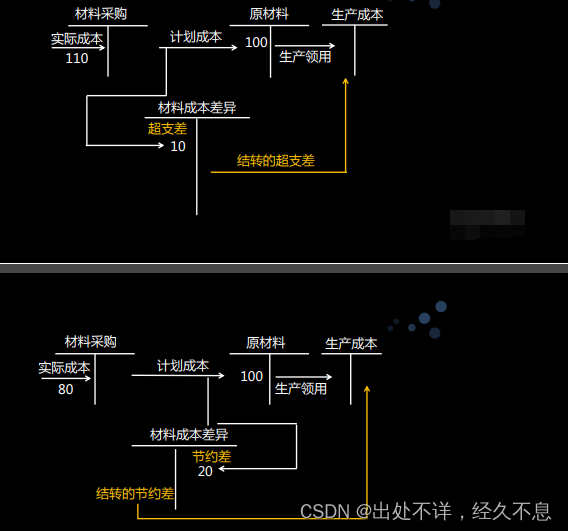

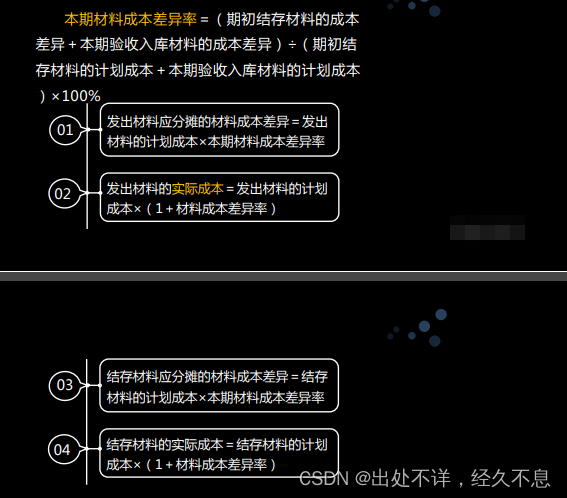

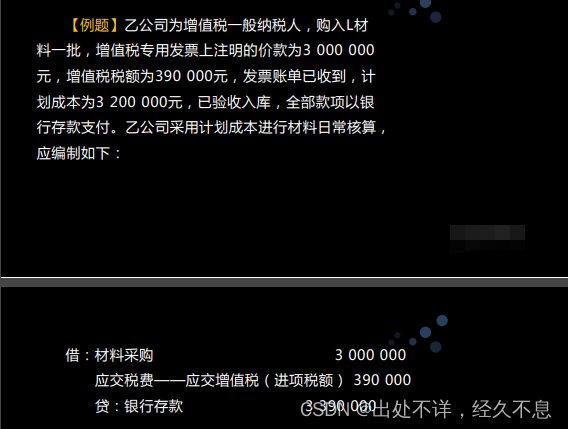

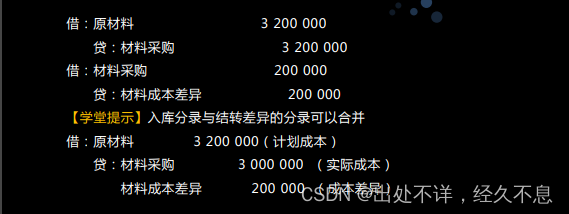

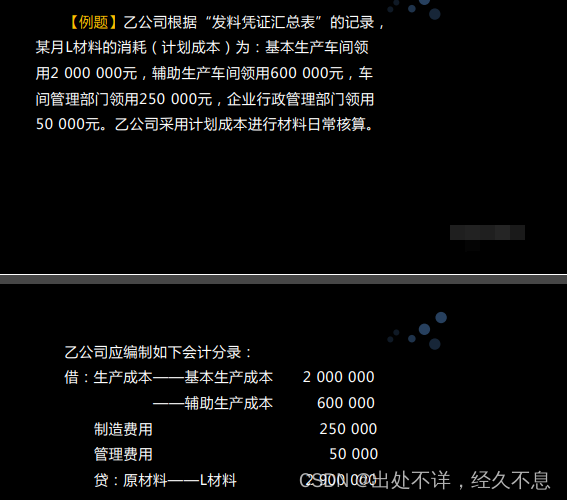

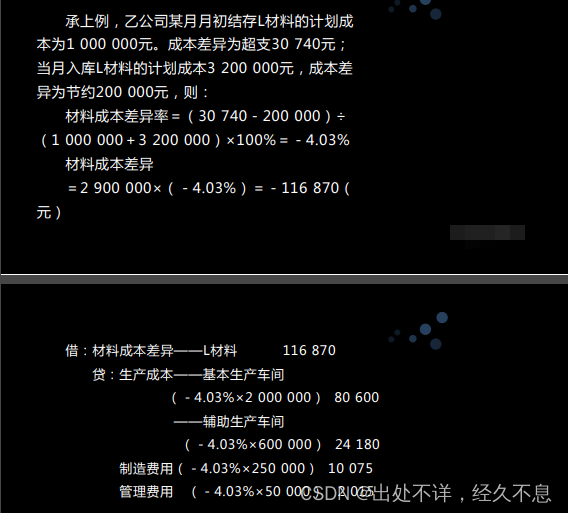

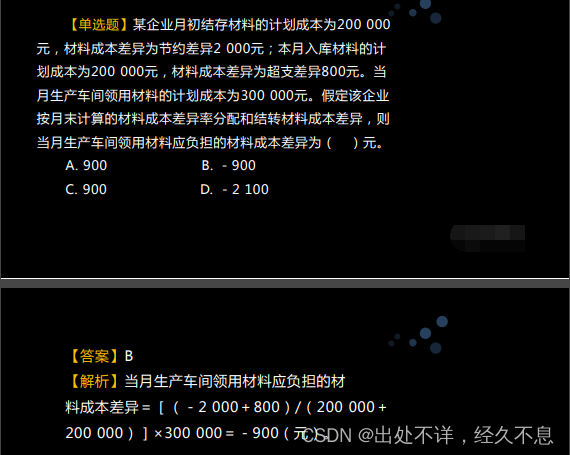

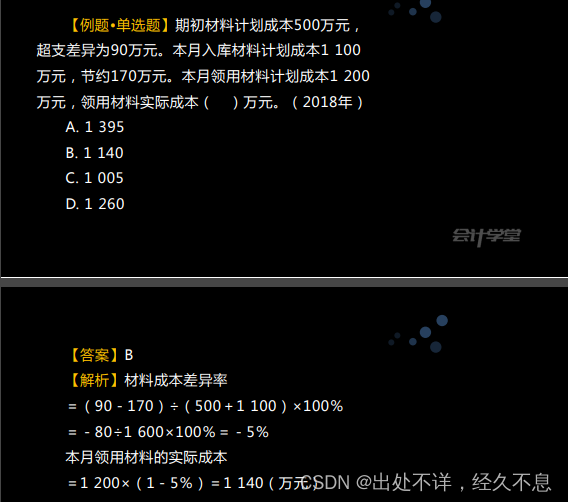

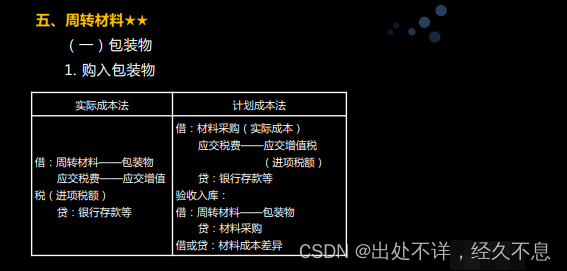

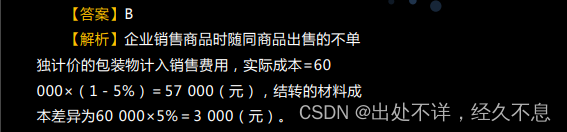

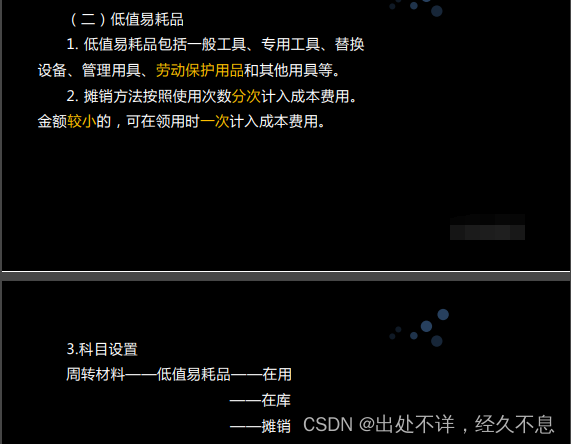

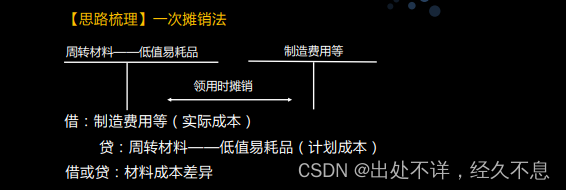

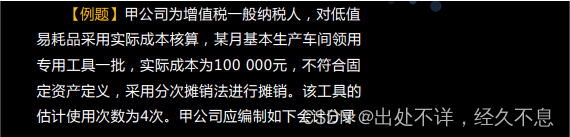

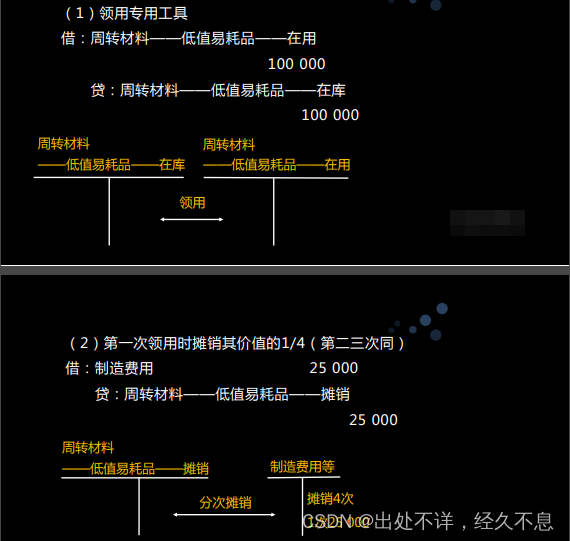

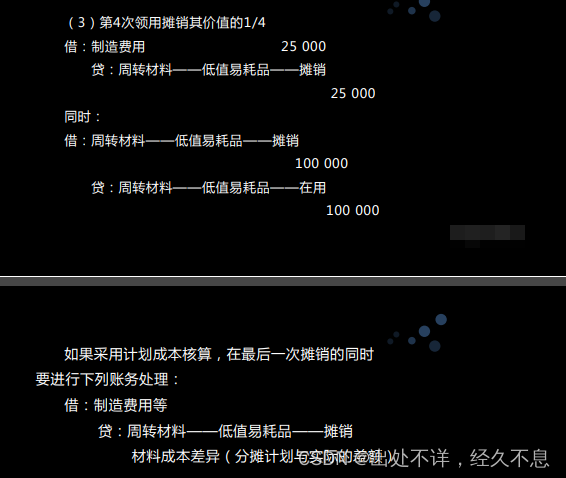

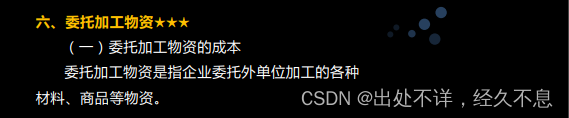

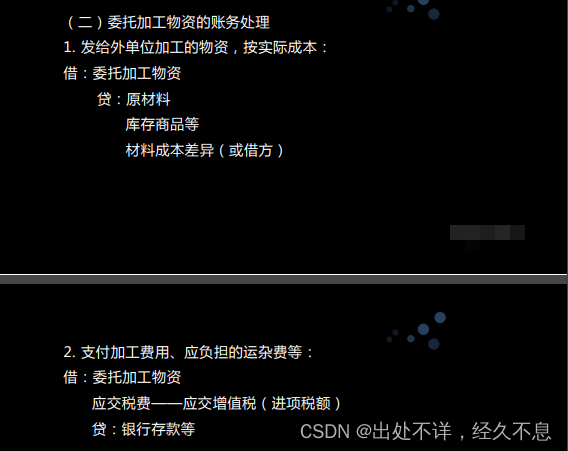

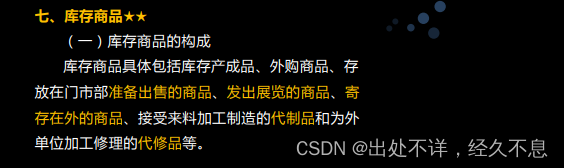

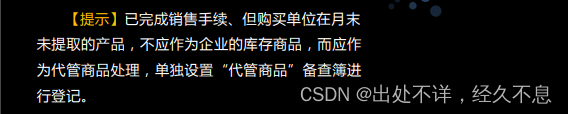

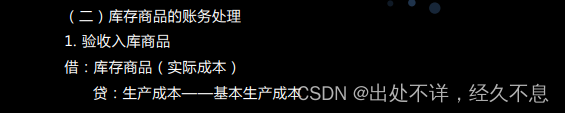

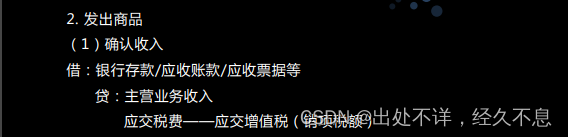

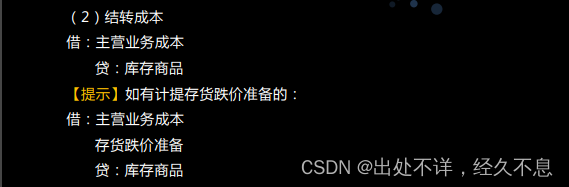

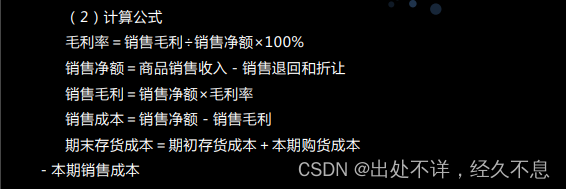

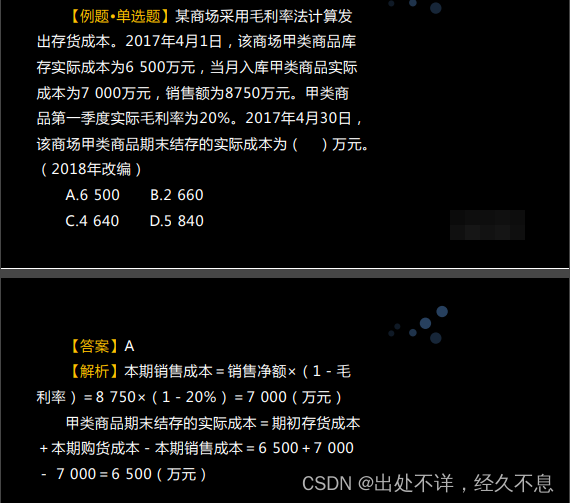

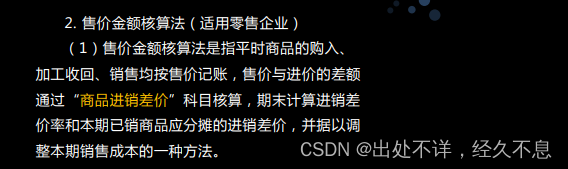

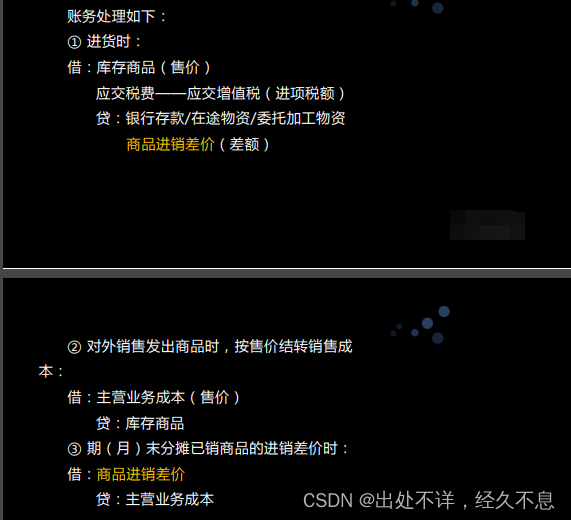

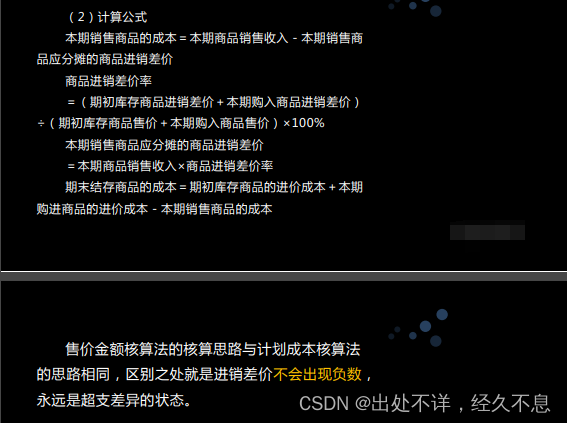

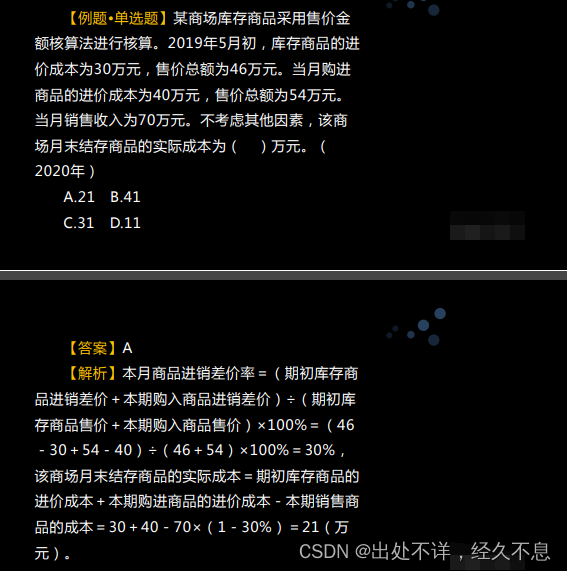

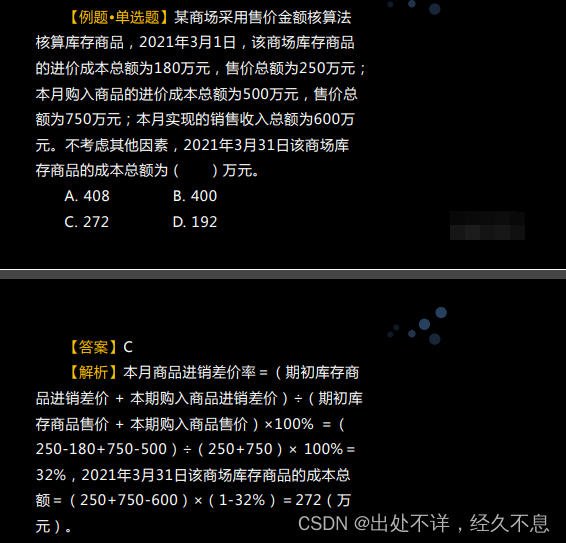

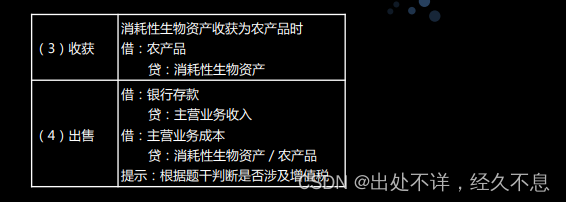

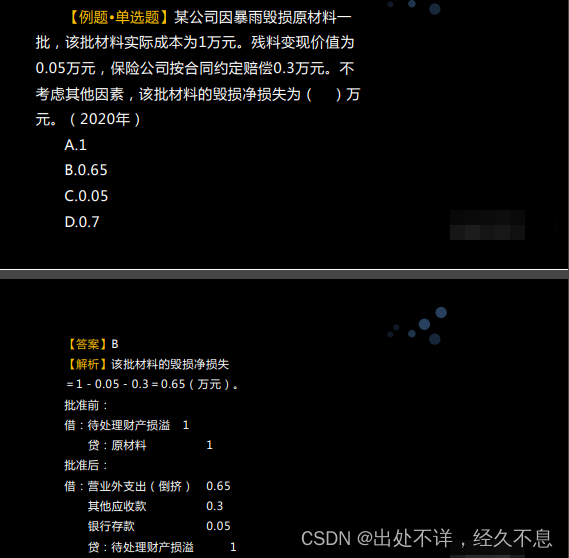

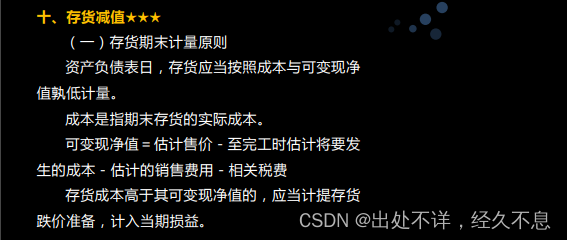

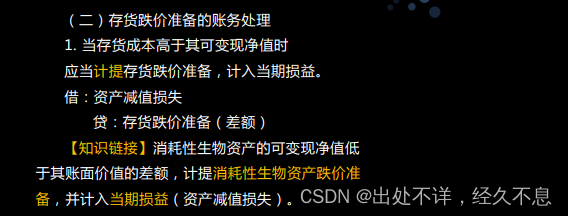

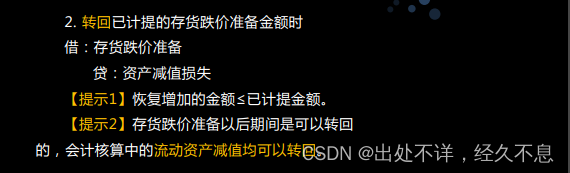

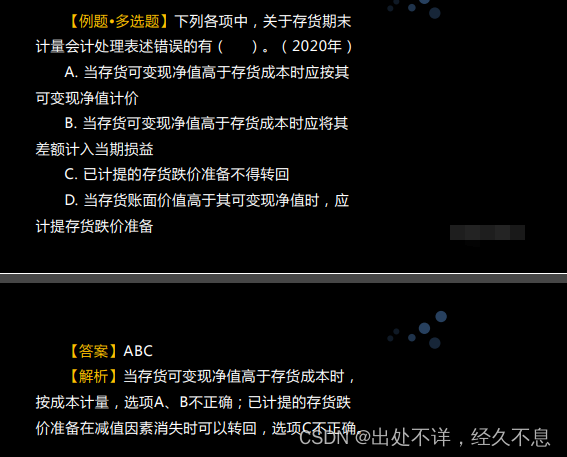

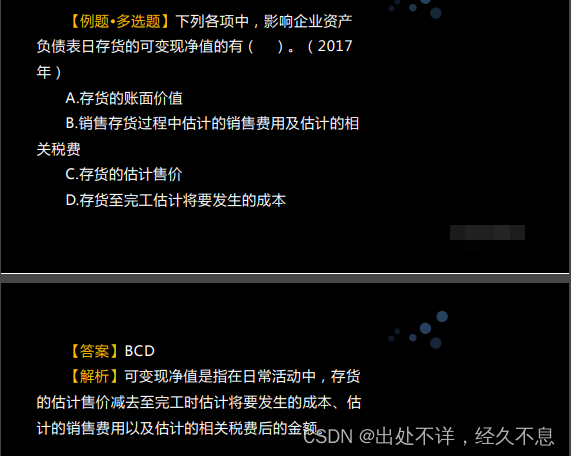

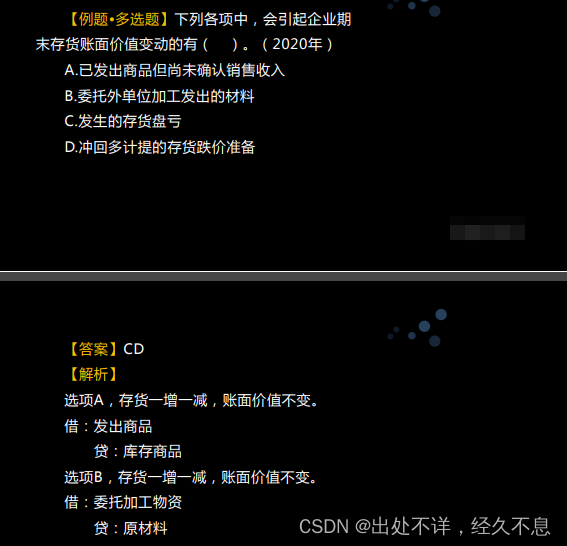

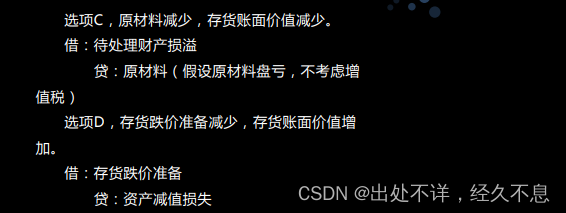

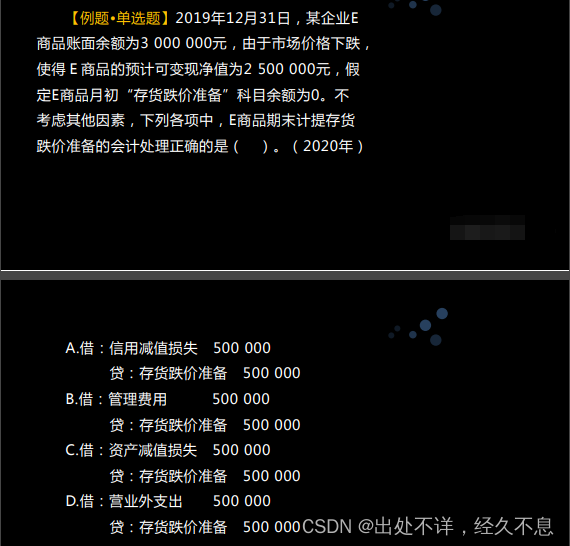

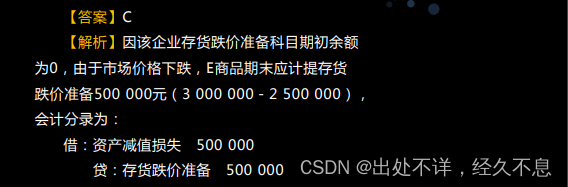

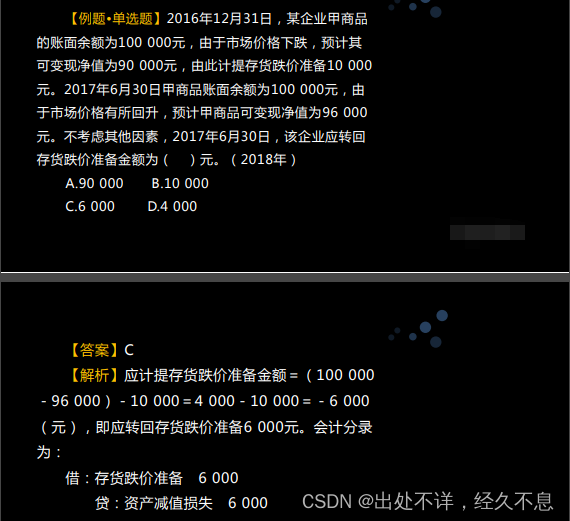

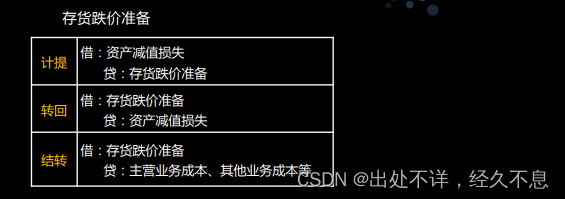

第四节 存货

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言