本文约1000字,建议阅读5分钟

随机微分方程,简单来说就是在传统微分方程的基础上加入了随机扰动。随机微分方程(Stochastic Differential Equation, SDE)是一类含有随机扰动的微分方程,用来描述随机过程的动态行为。与常微分方程(ODE)不同,SDE在其模型中包含了一个或多个随机项,通常是布朗运动(或维纳过程)。SDE在金融、物理、生物数学等领域有广泛的应用。

随机微分方程,简单来说就是在传统微分方程的基础上加入了随机扰动。用数学语言来说,一个典型的SDE可以写成这样:

这里, 是我们感兴趣的随机过程, 是确定性部分,描述了系统的趋势,而 则是随机性部分,反映了系统的随机波动。 是布朗运动,又称维纳过程,是描述随机扰动的经典工具。

布朗运动具有一些重要性质:初值为零,增量独立且服从正态分布,并且路径连续但不可微。这些性质使得布朗运动成为刻画随机现象的理想选择。

一个经典的随机微分方程模型是金融领域的几何布朗运动(Geometric Brownian Motion),用于描述股票价格的随机变化。它的数学形式为:

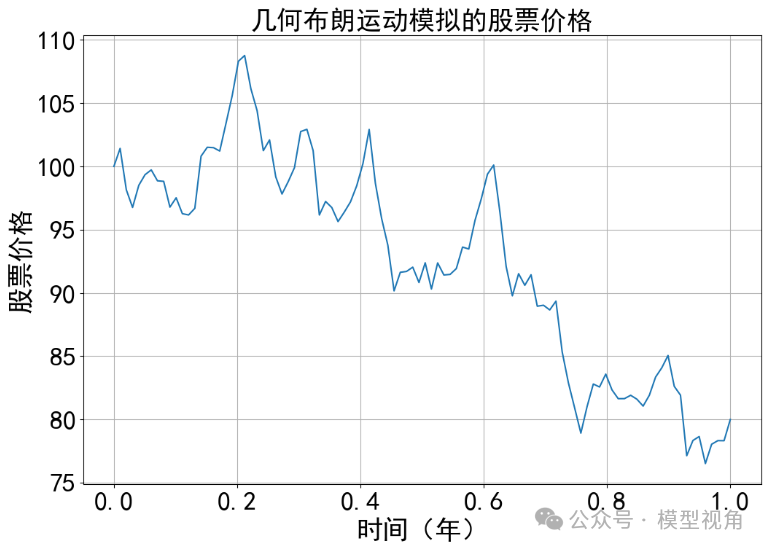

这里, 是股票的漂移率,代表了股票价格的平均增长速度;是波动率,反映了股票价格的波动程度。这个模型假设股票价格的对数收益率是正态分布的,从而捕捉了股票价格的随机波动特性。

假设股票的初始价格为 ,漂移率 ,波动率 ,模拟时间为 1 年,时间步长为 0.01 年。下图为股票价格变化模拟图像:

编辑:于腾凯

关于我们

数据派THU作为数据科学类公众号,背靠清华大学大数据研究中心,分享前沿数据科学与大数据技术创新研究动态、持续传播数据科学知识,努力建设数据人才聚集平台、打造中国大数据最强集团军。

新浪微博:@数据派THU

微信视频号:数据派THU

今日头条:数据派THU

1081

1081

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言