本文介绍了中国支付清算体系的结构,强调了央行在清算和结算中的角色,以及银联在银行卡跨行支付中的作用。支付体系分为清算和结算两层,央行负责清算,商业银行处理结算。银联作为特许企业,通过清算系统处理跨行交易,而商户和用户通过银行进行结算。清算过程涉及清算账户的开通、资金划拨和对账。银联的清算系统与央行的大额、小额支付清算系统紧密相连,银联在清算中拥有借记和贷记权限。

本文介绍了中国支付清算体系的结构,强调了央行在清算和结算中的角色,以及银联在银行卡跨行支付中的作用。支付体系分为清算和结算两层,央行负责清算,商业银行处理结算。银联作为特许企业,通过清算系统处理跨行交易,而商户和用户通过银行进行结算。清算过程涉及清算账户的开通、资金划拨和对账。银联的清算系统与央行的大额、小额支付清算系统紧密相连,银联在清算中拥有借记和贷记权限。

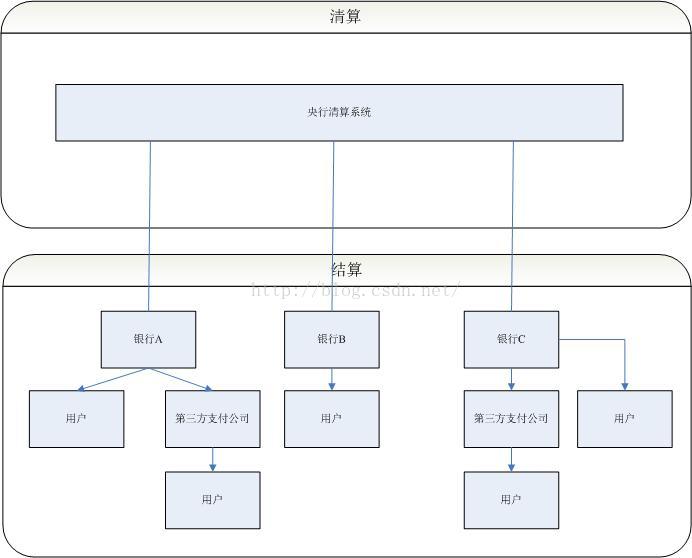

一,支付清算体系的简介

支付清算体系是一个国家的金融基础设施,或说公共服务。我国由央行主管此事,目前大体维持“结算-清算”二级制的支付体系。通俗地讲,银行与商户、消费者之间为结算关系,而银行之间构成清算关系,两个层次交易完成后,支付环节才算终了。清算,其实就是因跨行交易而产生的银行间债务债权进行定期净轧(比如每日),以结清因跨行交易产生的债务债权。清算更为底层,是一个平台,由央行主导建设,一般个人用户不会直接接触清算系统。结算则是前端,由银行、非金支付公司等向客户提供服务,也就是所谓的支付业务。银行自身接入清算系统,非金融支付公司则以自已开户的备付金托管行代理,接入清算系统。

图1“结算-清算”二级体系

从上面的二级体系可以看出,跨行的清算必须经过央行的清算系统进行处理,而银行内部的结算,则是由各个商业银行自己经营办理。

在《中国人民银行法》中规定了中国人民银行对清算的义务和责任:

1, 中国人民银行应当组织或者协助组织银行业金融机构相互之间的清算系统,协调银行业金融机构相互之间的清算事项,提供清算服务,具体办法由中国人民银行制定。

2, 中国人民银行会同国务院银行业监督管理机构(银监会)制定支付结算规则。

在《商业银行法》中规定了商业银行对结算的支持:

1, 商业银行可以经营办理国内外结算。

因此,清算不等于结算。从基础概念看,央行主导了银行业金融机构之间的清算系统,而商业银行则可以经营国内外结算业务,即是“结算-清算”二级制的支付体系。

那么,为什么央行需要维持目前的“结算-清算”二级体系呢?笔者认为本质是监控资金在全社会的流动,避免系统性风险,提高支付的效率,树立公众对支付体系的信心,同时,有利于有效地实施货币政策等。由于清算系统是平台系统,不是前端服务,因此对用户体验没有刻意要求,但对系统稳定性、可靠性、高效性、安全性要求极高,央行将其视为金融的基础设施,或称公共服务,依然未允许市场化的商业

最低0.47元/天 解锁文章

最低0.47元/天 解锁文章

3万+

3万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言