根据模型的数学原理进行简单的代码自我复现以及使用测试,仅作自我学习用。模型原理此处不作过多赘述,仅罗列自己将要使用到的部分公式。

如文中或代码有错误或是不足之处,还望能不吝指正。

代码有很大一部分参考了利用马尔可夫链蒙特卡洛(MCMC)进行贝叶斯线性回归和非线性回归的python代码(不调包)_贝叶斯非线性回归_Remote Sensing的博客-CSDN博客中的内容,因此本文仅做自我学习的一个笔记。

贝叶斯派视角

之前复现的机器学习中,大多数都是按照频率派的思路进行点估计。以线性回归举例,按照频率派的思想,就是将估计值与真实值

的误差平方和作为损失函数,找到能够使得它最小的权重矩阵W,也就是我们常看到的最小二乘法。

而到了贝叶斯派的眼中,原本应该是一个作为“估计值”的W矩阵,本身也是一个符合某一变量的随机变量。我们想要找的是一个分布:

由联合概率分布公式,可得

其中,代表似然函数,

代表先验,可以事先给定。而

是一项归一化常数,可以认为与权重W无关。由此,我们可以得出:

倘若我们假设与

均符合正态分布,那么根据正态分布的自共轭性质,后验P(W|X,Y)也符合正态分布。在实际操作中,我们对

进行采样,得到许多的W的可能得值,用以近似P(W|X,Y)的分布(主要是求期望方差,在数据量大的情况下,期望会接近最小二乘点估计的结果)。

MCMC采样

MCMC是针对某个概率分布的采样方法。他的基本思路是找到一个平稳分布的马尔科夫链,在这样的马尔科夫链上做随机游走,获得的样本就正好符合我们需要采样的分布。

所以这件事的难点,就是想要找到一个能够使得马尔科夫链收敛的一个状态转移矩阵M,使得

通常使用Metropolis-Hastings方法来解决转移矩阵难以寻得的问题。

由于直接寻找M相当困难,我们在公式两边同时乘以一个数alpha:

其中,

这个α的用处就是将原本不符合细致平稳条件的M作修正。由此,马尔可夫链经过预烧期(一定次数的随机游走)后,最终一定能够收敛到一个平稳的分布,这是马尔科夫链在上随机游走得到的点便正好符合的分布

算法流程为:

1、随机生成初始样本点

2、从已知分布q中随机生成一个候选点

3、计算接受率

对于“对称”的已知分布Q,,那么公式就可以进一步简化

4、生成0~1的随机数与接受率α比较,大于α时拒绝样本,依然使用样本点θ,否则接受并更新θ为θ*。注意无论是否更新,θ始终会作为样本点加入最后的结果中。

5、重复3、4步获得N个样本点,在经过预烧期后,这些样本点的分布符合我们期望的分布p

class MCMC_gaussian:

"""

使用metropolis_hastings算法进行MCMC采样,

获得符合正态分布的n_sampling个点

由于高斯分布对称性,所以在算法中完全不用涉及转移矩阵M

参考:https://blog.csdn.net/RSstudent/article/details/122636064?spm=1001.2014.3001.5502

self.mu:正态分布的期望

self.sigma:正态分布的方差,维度须和期望相对应

self.burn:预烧期,马尔科夫链游走这个步数后认为其收敛

self.samplings:要采样的点的数量,实际会返回这个值减去预烧期的步数

"""

def __init__(self,mu=np.array([[0]]),sigma=np.array([[1]]),n_burn=1000,n_samplings=10000):

if mu.shape[0] != sigma.shape[0]:

raise ValueError("均值和方差维度不符合")

self.mu = mu

self.sigma = sigma

self.burn = n_burn

self.samplings = n_samplings

self.dim = self.mu.shape[0]

self.results = np.zeros((self.dim,self.samplings),np.float32)

def gaussian_prob_function(self,x,mu,sigma):

return np.exp(-(1/2)*np.dot(np.dot((x-mu).T,np.linalg.inv(sigma)),(x-mu)))/(np.power(2*np.pi,self.dim/2)*np.sqrt(np.linalg.det(sigma)))

def MH(self):

x_old = np.random.uniform(-1,1,size=(self.dim,1))

for i in range(self.samplings):

#进行一轮随机游走

x_new = np.random.uniform(-1,1,size=(self.dim,1))+x_old

#计算接受率

alpha = np.min([self.gaussian_prob_function(x_new,self.mu,self.sigma)/self.gaussian_prob_function(x_old,self.mu,self.sigma),1])

if np.random.rand()<alpha:

#接受样本

x_old=x_new

self.results[:,i]=x_old.reshape(self.dim,)

return self.results[:,self.burn:]test = MCMC_gaussian()

res = test.MH()

import seaborn as sns

sns.displot(res[0],kind="kde")

import statsmodels.api as sm

import pylab

sm.qqplot(res[0], line='s')

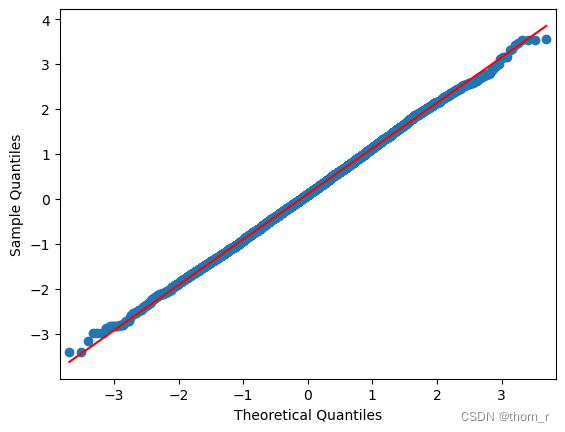

pylab.show()

从QQ图上能够看出成功采样到了正态分布,且从分布图上看期望为0。

使用MCMC做贝叶斯线性回归

class Bayesian_Linear:

"""

参考:https://blog.csdn.net/RSstudent/article/details/122705886

假设先验与似然函数均符合正态分布,这样只需要统一给出期望与方差2个参数就行了

self.prior_mu:先验的期望

self.prior_sigma:先验的方差,维度须和期望相对应

self.burn:预烧期,马尔科夫链游走这个步数后认为其收敛

self.samplings:要采样的点的数量,实际会返回这个值减去预烧期的步数

"""

def __init__(self,prior_mu,prior_sigma,n_burn=1000,n_samplings=10000):

self.prior_mu = np.array(prior_mu).reshape((len(prior_mu),1))

self.prior_sigma = np.eye(len(prior_sigma))

for i,j in enumerate(prior_sigma):

self.prior_sigma[i][i] = j

self.dim = len(prior_mu)

self.burn = n_burn

self.samplings = n_samplings

self.results = np.zeros((self.dim,self.samplings),np.float32)

def gaussian_prob_function(self,x,mu,sigma):

if x.shape[0] == 1:

x = x[0][0]

mu = mu[0][0]

return (1/np.sqrt(2*np.pi*sigma))*np.exp(-np.power(x-mu,2)/(2*sigma))

return np.exp(-(1/2)*np.dot(np.dot((x-mu).T,np.linalg.inv(sigma)),(x-mu)))/(np.power(2*np.pi,mu.shape[0]/2)*np.sqrt(np.linalg.det(sigma)))

def likelihood(self,weight,x,y):

likely_value = 1

for i in range(x.shape[0]):

tmp_x = x[i,:]

tmp_x = tmp_x.reshape([tmp_x.shape[0],1])

tmp_y = y[i]

mean = np.dot(weight.T,tmp_x)

mean = np.array(mean.flatten()[0]).reshape((1,1))

tmp_y = np.array(tmp_y).reshape((1,1))

# print(mean,tmp_y)

# print(mean.shape,tmp_y.shape)

likely_value *= self.gaussian_prob_function(tmp_y,mean,1)

return likely_value

def priori(self,weight):

return self.gaussian_prob_function(weight,self.prior_mu,self.prior_sigma)

def posterior(self,weight,x,y):

return self.priori(weight)*self.likelihood(weight,x,y)

def fit(self,x,y):

# weight_old = np.zeros((self.dim,1))#np.random.uniform(-1,1,size=(self.dim,1))

weight_old = np.random.uniform(-1,1,size=(self.dim,1))

for i in range(self.samplings):

#进行一轮随机游走

# weight_new = np.random.uniform(-1,1,size=(self.dim,1))+weight_old

weight_new = np.random.normal(loc=weight_old,scale = 1,size=(self.dim,1))

#计算接受率

alpha = np.min([self.posterior(weight_new,x,y)/self.posterior(weight_old,x,y),1])

if np.random.rand()<alpha:

#接受样本

weight_old=weight_new

self.results[:,i]=weight_old.reshape(self.dim,)

if i%1000==0:

print(i,np.mean(self.results[:,:i+1],axis=1))

return self.results[:,self.burn:]倘若想要使用正态分布做其他模型的采样(如非线性回归),只需要将似然函数(likelihood)中的mean变量调整为对应的模型表达即可。

自己构造的数据集:

N = 100

X1 = np.random.rand(N)

X2 = np.random.rand(N)

epsilon = np.random.randn(N)*0.01

y = 3*X1+7+epsilon+5*X2

#缺陷:N过大时会很慢且不再准确;参数过多时不再有用(包括截距项在内3个参数就不准确了)

#似乎有环境依赖?我在老电脑上跑的就很快而且三个参数能拟合出来test = Bayesian_Linear(prior_mu=[2.5,3,5],prior_sigma=[30,30,30],n_burn=1000,n_samplings=10000)

res = test.fit(np.c_[X1,X2,np.ones((N,1))],y.reshape(N,1))

print(np.mean(res,axis=1))每1000次迭代的结果:

最终结果:

可以看到3个权重分布的期望已经相当接近真实值了。

在Python中,我们也有自带的包pymc3可以用于贝叶斯建模:

import warnings

warnings.filterwarnings("ignore")

import pymc3 as pm

import numpy as np

import matplotlib as mpl

import matplotlib.pyplot as plt

from mpl_toolkits.mplot3d import Axes3D

N = 1000

X1 = np.random.normal(loc = 3,scale = 2,size = N)

X2 = np.random.normal(loc = -2,scale = 1.5,size = N)

epsilon = np.random.randn(N)

y = 3*X1+5*X2+3+epsilon

model = pm.Model()

with model:

alpha1 = pm.Normal('alpha1',mu=0,sd=5)

alpha2 = pm.Normal('alpha2',mu=0,sd=5)

C = pm.Normal('constant',mu=0,sd=5)

sigma = pm.HalfNormal("sigma",sd=1)

mu = alpha1*X1+alpha2*X2+C

Y_obs = pm.Normal("obs",observed=y,mu=mu,sigma=sigma)

map_estimate = pm.find_MAP(model=model)

print(map_estimate)

可以看到,pymc3的结果接近模拟数据的真实值。

贝叶斯建模与传统频率派不同,将参数视作符合某一分布的随机变量,并且可以考虑先验分布使得在建模时能够有更高的可信度;然而由于计算复杂度大,必须使用采样法或变分法,可能会使得计算精确度下降,并且增加时间成本。

1262

1262

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言