微软公司即将在2024年7月30日(周二)美国市场收盘后发布第四季度财务结果。

微软的收益 - 预期如何

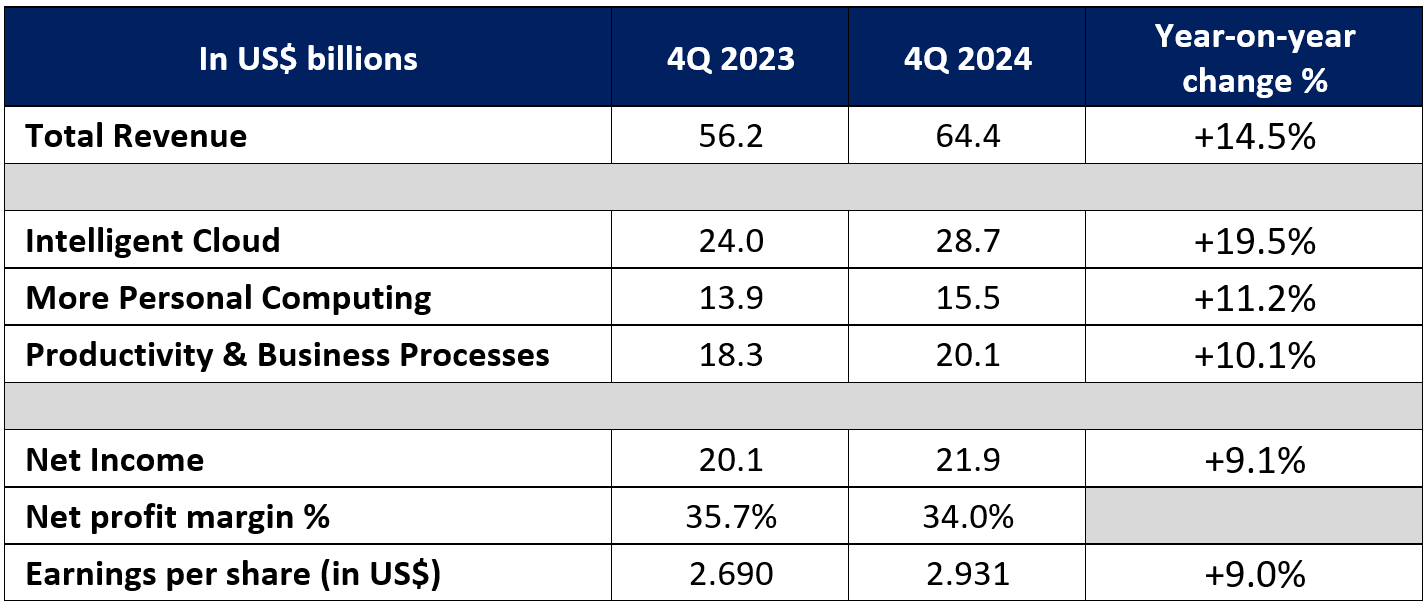

市场预计,微软即将到来的2024年第四季度的收入将年增长14.5%,达到644亿美元,高于2023年第四季度的562亿美元。这可能会标志着年同比增长从2024年第三季度的17.0%放缓。

预计每股收益将比一年前增长9%,达到2.931美元,高于2023年第四季度的2.69美元。同样地,这可能会标记出比2023年第三季度20%的年同比增长稍弱的情况。

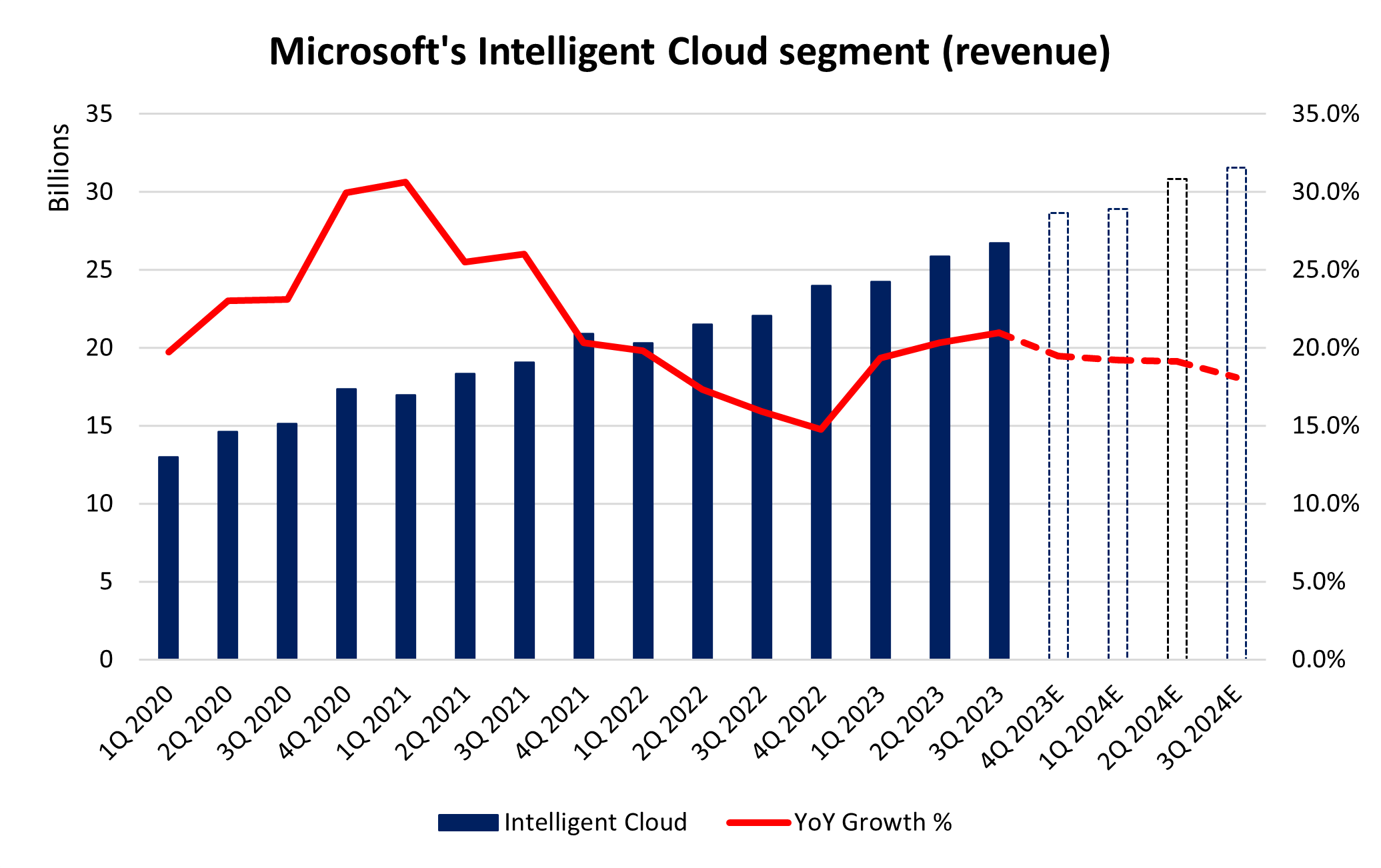

微软的智能云业务依然是微软增长最快的板块,占公司总收入的43%。2024年第四季度,预计该板块将年增长19.5%,达到287亿美元。

过去,智能云业务的超预期增长是微软股价上涨的主要原因之一。在这一季度期间,微软成功提升了其在全球云基础设施市场的市场份额,创下了25%的历史新高,仅次于亚马逊的AWS,后者占31%。

我们注意到,前期,微软管理团队一系列的评论似乎也对Azure AI服务的强劲需求动力持续保持预期,这也让微软海外的错误空间变得更小了。

管理层此前强调,Azure AI的客户数量继续增长,平均支出持续增加,且有一个“由于向Azure的迁移而导致的收入增长”。财务总监Amy Hood说:“近期的AI需求稍微超过了现有的产能”。

对几款产品的持续增长将受到关注。Azure Arc让客户可以在任何地方(包括本地和多云平台)运行Azure服务,在上一季度已翻倍至33000个客户。

新的AI特性提升了LinkedIn高级版的增长,收入同比增长29%。GitHub的收入也年增长超过45%,此增长由GitHub Copilot的大量采用所推动。微软黑帛(Fabric),即下一代分析平台,拥有超过11000个付费客户。Windows中的Copilot也适用于近25千万台Windows 10和Windows 11的个人电脑,季度增长两倍。

这些功能的大规模采用可能将持续,投资者需要密切关注未来的增长进展。

在云和AI基础设施投资的同时,成本压力是预期关注的焦点

在上一季度,微软表示,由于增加了云和AI基础设施投资,预计资本开支将“显著增加”。然而,公司指引称,尽管投资额巨大,2024财年的运营边际利润仍将同比增长2个百分点,2025财年的运营边际利润仅下降大约1个百分点。

公司边际利润的恢复力将会受到市场欢迎。市场参与者也将希望获得保证,巨额的投资成本将能够快速扩大到具有利润的功能,而不是一种长期的行动方式。人们可能会回忆起,Meta在最近的一次利润公告中,其股价大跌19%,因为投资者并没有买入该公司在AI和元宇宙的“长期”投资。

其他关键领域可能会以双位数增长稳定

微软的“个人计算”领域在2024年第三季度的表现出乎意料的强劲,主要得益于游戏和Windows OEM的优于预期的表现。2024年第四季度的年同比增长可能会稳定在11.2%,预计未来的复苏将继续保持低位双位数的增长。

同样地,“生产力与商业过程”领域在2024年第四季度可能会维持10%的稳步增长,这进一步得到了持续的E5动力以及微软365 Copilot初期进展对平均用户收入(ARPU)增长的支持。

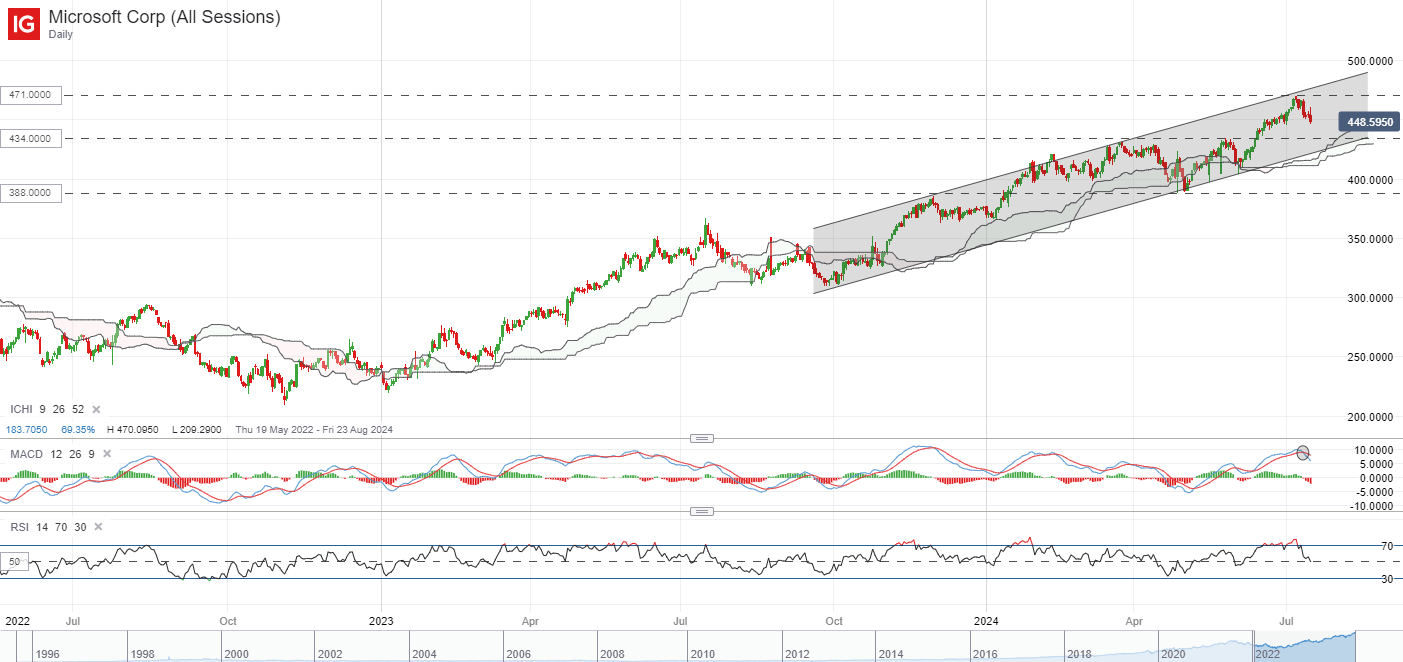

在技术方面,微软的股价一直在呈现上升趋势,从2023年10月以来显示出更高的高点和更高的低点。目前看来似乎有一个上升的频道模式,最近与频道上轨在471美元的互动发现了一些短期的阻力。其日均移动平均线收敛/背离(MACD)也发出了一个空头交叉信号,可能会增加短期的调整可能性。

任何深度缩小可能会使434美元水平成为受关注的重要支撑集中点。即使如此,应该还需要更多的事情来标志更广泛的趋势变化,可能会首先通过频道的破环作为初始的指示。在这之前,更宽的上升趋势仍然是主导,立即需要克服471美元的阻力。

4956

4956

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言