文章目录

成本管理

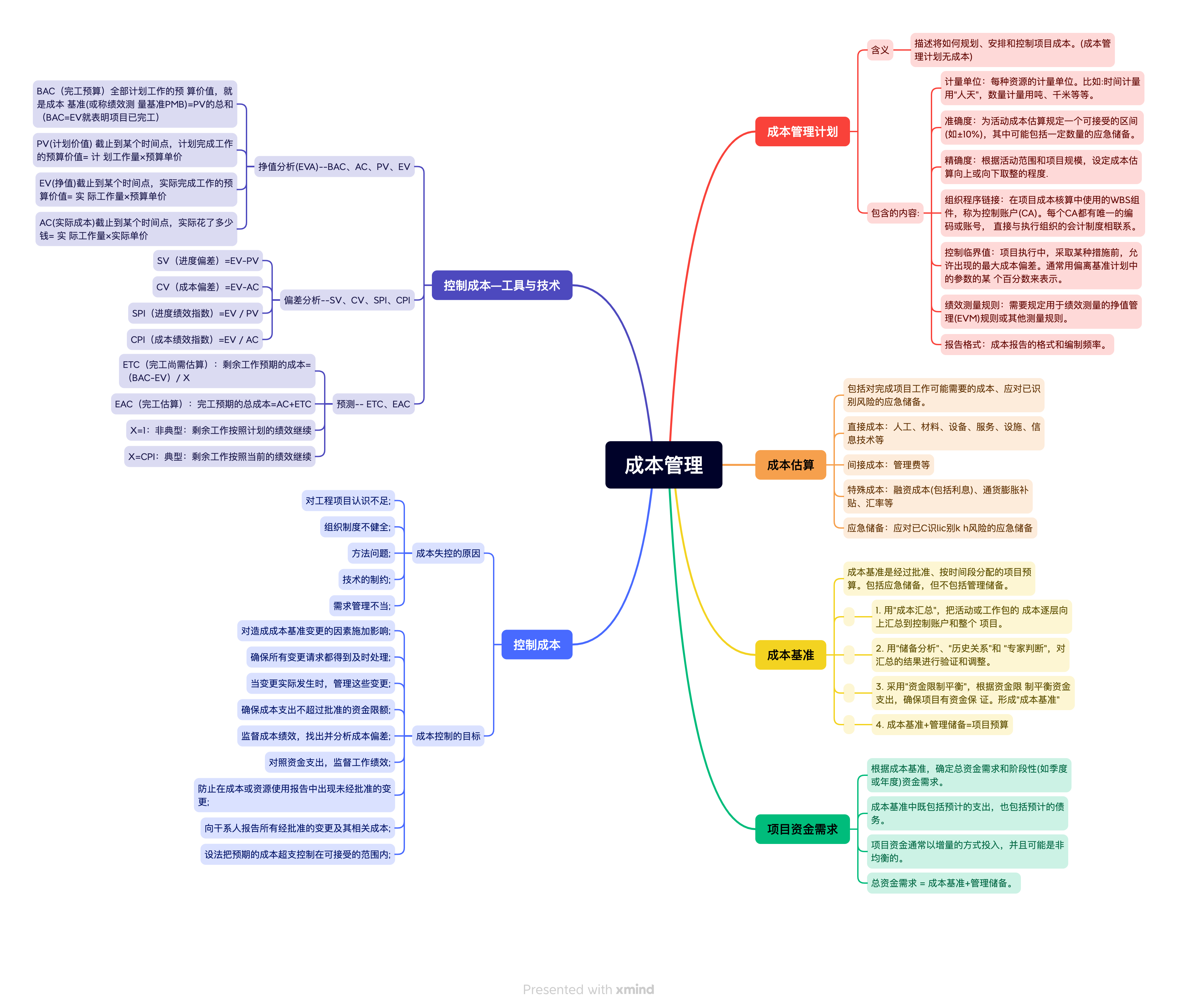

成本管理计划

含义

- 描述将如何规划、安排和控制项目成本。(成本管理计划无成本)

包含的内容:

- 计量单位:每种资源的计量单位。比如:时间计量用“人天”,数量计量用吨、千米等等。

- 准确度:为活动成本估算规定一个可接受的区间(如±10%),其中可能包括一定数量的应急储备。

- 精确度:根据活动范围和项目规模,设定成本估算向上或向下取整的程度.

- 组织程序链接:在项目成本核算中使用的WBS组件,称为控制账户(CA)。每个CA都有唯一的编码或账号, 直接与执行组织的会计制度相联系。

- 控制临界值:项目执行中,采取某种措施前,允许出现的最大成本偏差。通常用偏离基准计划中的参数的某 个百分数来表示。

- 绩效测量规则:需要规定用于绩效测量的挣值管理(EVM)规则或其他测量规则。

- 报告格式:成本报告的格式和编制频率。

成本估算

- 包括对完成项目工作可能需要的成本、应对已识别风险的应急储备。

- 直接成本:人工、材料、设备、服务、设施、信息技术等

- 间接成本:管理费等

- 特殊成本:融资成本(包括利息)、通货膨胀补贴、汇率等

- 应急储备:应对已C识lic别k h风险的应急储备

成本基准

- 成本基准是经过批准、按时间段分配的项目预算。包括应急储备,但不包括管理储备。

-

- 用“成本汇总”,把活动或工作包的 成本逐层向上汇总到控制账户和整个 项目。

-

- 用“储备分析”、“历史关系”和 “专家判断”,对汇总的结果进行验证和调整。

-

- 采用“资金限制平衡”,根据资金限 制平衡资金支出,确保项目有资金保 证。形成“成本基准”

-

- 成本基准+管理储备=项目预算

项目资金需求

- 根据成本基准,确定总资金需求和阶段性(如季度或年度)资金需求。

- 成本基准中既包括预计的支出,也包括预计的债务。

- 项目资金通常以增量的方式投入,并且可能是非均衡的。

- 总资金需求 = 成本基准+管理储备。

控制成本

成本失控的原因

- 对工程项目认识不足;

- 组织制度不健全;

- 方法问题;

- 技术的制约;

- 需求管理不当;

成本控制的目标

- 对造成成本基准变更的因素施加影响;

- 确保所有变更请求都得到及时处理;

- 当变更实际发生时,管理这些变更;

- 确保成本支出不超过批准的资金限额;

- 监督成本绩效,找出并分析成本偏差;

- 对照资金支出,监督工作绩效;

- 防止在成本或资源使用报告中出现未经批准的变更;

- 向干系人报告所有经批准的变更及其相关成本;

- 设法把预期的成本超支控制在可接受的范围内;

控制成本—工具与技术

挣值分析(EVA)–BAC、AC、PV、EV

- BAC(完工预算)全部计划工作的预 算价值,就是成本 基准(或称绩效测 量基准PMB)=PV的总和(BAC=EV就表明项目已完工)

- PV(计划价值) 截止到某个时间点,计划完成工作的预算价值= 计 划工作量×预算单价

- EV(挣值)截止到某个时间点,实际完成工作的预算价值= 实 际工作量×预算单价

- AC(实际成本)截止到某个时间点,实际花了多少钱= 实 际工作量×实际单价

偏差分析–SV、CV、SPI、CPI

- SV(进度偏差)=EV-PV

- CV(成本偏差)=EV-AC

- SPI(进度绩效指数)=EV / PV

- CPI(成本绩效指数)=EV / AC

预测-- ETC、EAC

- ETC(完工尚需估算):剩余工作预期的成本=(BAC-EV)/ X

- EAC(完工估算):完工预期的总成本=AC+ETC

- X=1:非典型:剩余工作按照计划的绩效继续

- X=CPI:典型:剩余工作按照当前的绩效继续

补充

成本管理是企业管理中非常重要的一部分,它涉及到企业生产经营中的成本控制、成本核算和成本分析等方面。在实际操作中,进行高效的成本管理可以帮助企业降低生产成本,提高盈利能力,增强竞争力。下面将介绍成本管理中的一些重要知识点。

首先,成本管理包括直接成本和间接成本管理。直接成本是指可以直接与产品或服务相关联的成本,如原材料成本、直接人工成本等;而间接成本是指无法直接与产品或服务相关联的成本,需要通过成本分配方法进行分摊,如管理费用、间接人工成本等。合理管理直接成本和间接成本,可以有效控制生产成本,提高企业盈利能力。

其次,成本管理还涉及到成本核算方法和成本控制技术。成本核算方法包括作业成本法、过程成本法、标准成本法等,通过不同的核算方法可以更准确地计算产品成本,为企业决策提供依据。成本控制技术包括预算控制、标准成本控制、活动成本管理等,通过对成本的控制和分析,可以帮助企业发现成本波动的原因,采取相应的措施进行调整。

再者,成本管理还需要重视成本与效益的平衡。企业在进行成本管理时,需要考虑成本与效益之间的关系,即在控制成本的同时,也要保证产品质量和服务水平,确保投入的成本能够换取足够的收益,实现成本和效益的最优化。

另外,成本管理还需要注重成本信息系统的建设和应用。成本信息系统是支持成本管理的重要工具,它可以收集、处理和分析与成本相关的信息,为企业提供决策支持。通过建立完善的成本信息系统,可以更好地进行成本控制和分析,提高企业的管理效率。

总之,成本管理是企业管理中至关重要的一环,它不仅涉及到成本的核算和控制,还需要兼顾成本与效益的平衡,并且需要借助成本信息系统来支持管理决策。通过有效的成本管理,企业可以降低成本、提高效益,从而保持竞争优势,实现可持续发展。

799

799

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言