2000-2022年融资约束数据大全(KZ、SA、FC、WW)

一、单一指标公司规模、股利分派率、负债率、利息保障倍数、股利支付率、债券评级、产权性质(但单一指标难以综合衡量企业的融资约束程度;如果只是分组,可能会用单一指标)

二、约束指数

(1)KZ指数(Kaplan&Zingales,1997; Lamont et al., 2001)计算时要用到股利支付、托宾Q值,非上市公司数据不能完整计算。

文献:Lamont,O.,C.Polk,andJ.Saa-Requejo,FinancialConstraints and StockReturns.Review of Financial Studies,2001,14(2):529-554.

(2)WW指数(White & Wu, 2006; Livdan et al., 2009; Li,2011)利用非线性GMM方法估计欧拉方程参数,得到企业层面融资约束数值。

文献:Livdan,D.,S.Horacio,and Z.Lu,Financially Constrained Stock Returns.Journal of Finance, 2009,64(4):1827-1862.Li,D.,Financial Constraints, R&D Investmentsand Stock Returns.Review of Financial Studies, 2011, 12(34):2974-3007.注:指数法包含很多具有内生变量,如现金流、杠杆等,而融资约束与现金流和企业杠杆等金融变量之间相互影响,存在一定的内生性问题。

(3)SA指数(Hadlock &Pierce, 2010)

仅使用企业规模和企业年龄两个随时间变化不大且具有较强外生性的变量构建,公式为-0.737*size+0.043*size^2-0.04*age,取值一般为负,取值的绝对值越大意味着融资约束程度越高。size为企业总资产的自然对数值,age为企业年龄。

Hadlock,C.,and J Pierce, New Evidence onMeasuring Financial Constraints: Moving Beyond the KZ Index”,Review of Financial Studies, 2010, 23(5):1909-1940.

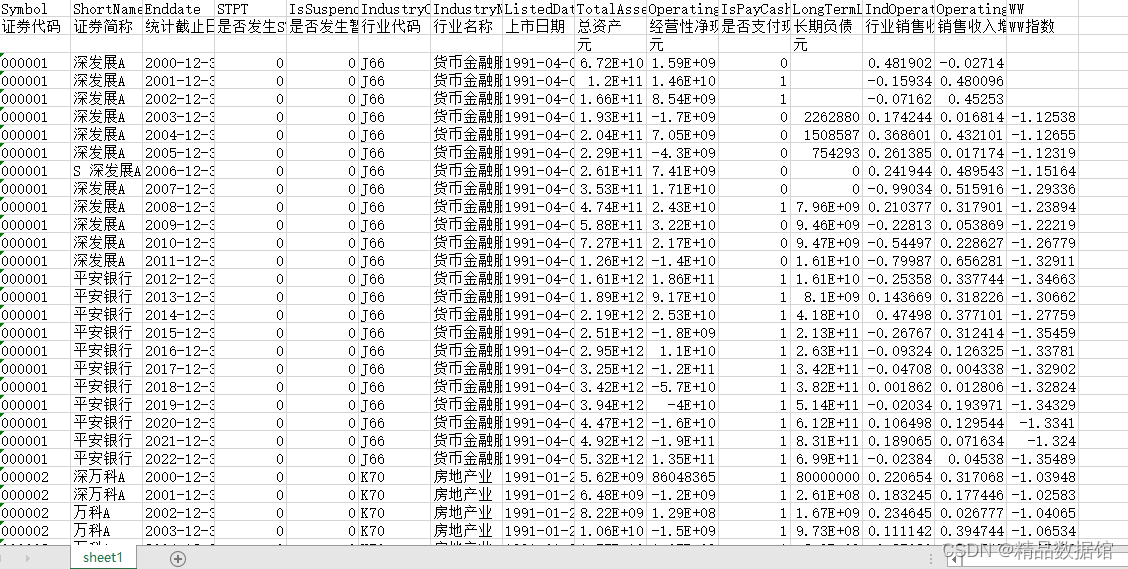

本数据提供了2000-2022年上市企业的融资约束指数(KZ、SA和WW指数)

1、时间跨度:2000-2022年

2、区域范围:沪深A股上市公司

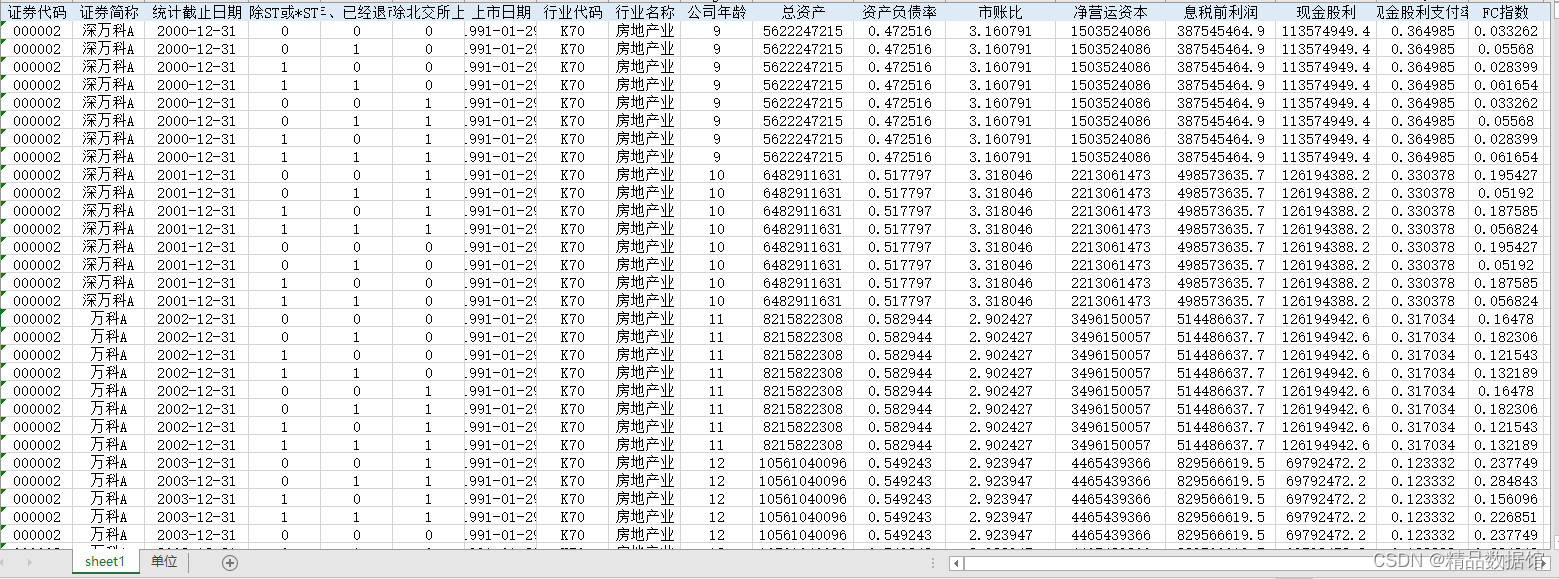

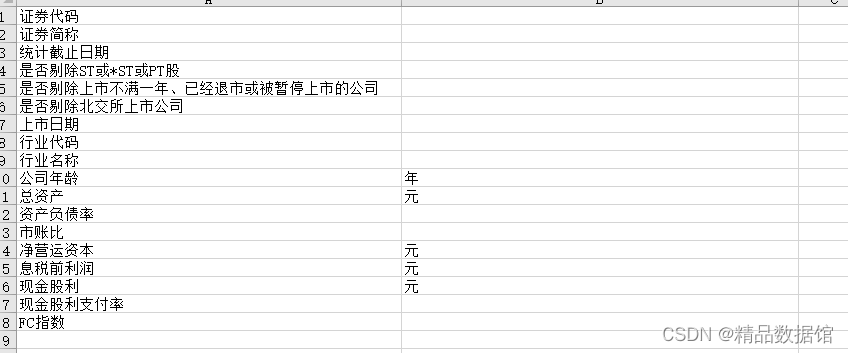

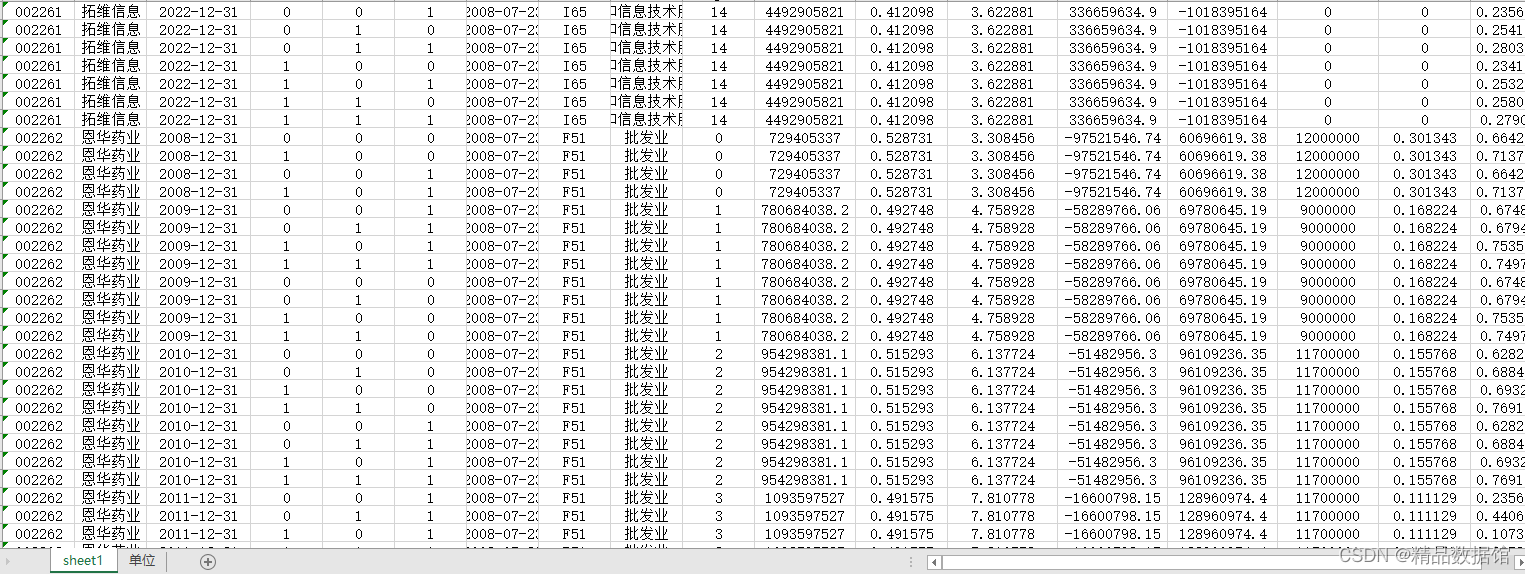

3、指标说明:股票代码、年份、行业名称、行业代码、所属省份、所属城市、是否高技术产业、KZ指数、SA指数、FC指数、WW指数

参考文献:

[1]魏志华,曾爱民,李博.金融生态环境与企业融资约束——基于中国上市公司的实证研究[J].会计研究,2014(05):73-80+95.

[2]孙阳阳.不同补贴方式对企业全要素生产率的影响——基于制造业上市公司的实证研究[J].软科学,2021,35(10):61-67.DOI:10.13956/j.ss.1001-8409.2021.10.10.

[3]韩元亮,赵忠秀,石贝贝.金融发展、货币政策变动与企业投资效率——基于企业融资约束视角的实证研究[J].经济与管理评论,2021,37(04):30-43.DOI:10.13962/j.cnki.37-1486/f.2021.04.003.

1万+

1万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言