报告显示,截至2019年5月,全球开启5G网络投资的国家/地区达93个。各主要国家和地区高度重视5G,将其视为信息经济基石。

5G的发展过程有望经历“政策驱动-商业驱动” 的过程,目前仍处于政策驱动阶段;全球5G商用可能将分四波推进,韩国、美国、 中国等引领;中国5G预计2019Q3起小范围商用, 2020年规模商用, 2019年部分商用城市可能包括北京、上海、深圳、广州、杭州、雄安等50多个。

全球5G商用节奏示意图

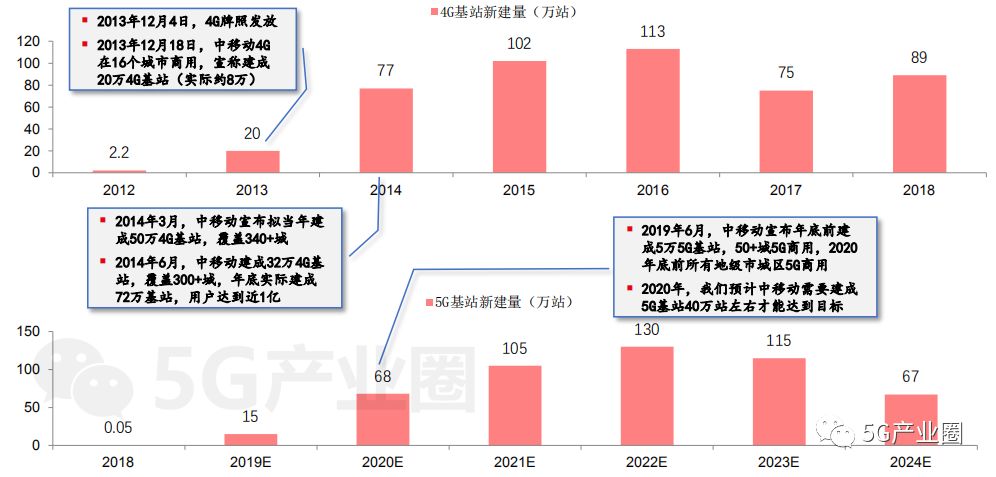

预计2020年中国将新建68万5G基站,覆盖全部地级市城区 。

中国4G与5G年度新建基站量对标

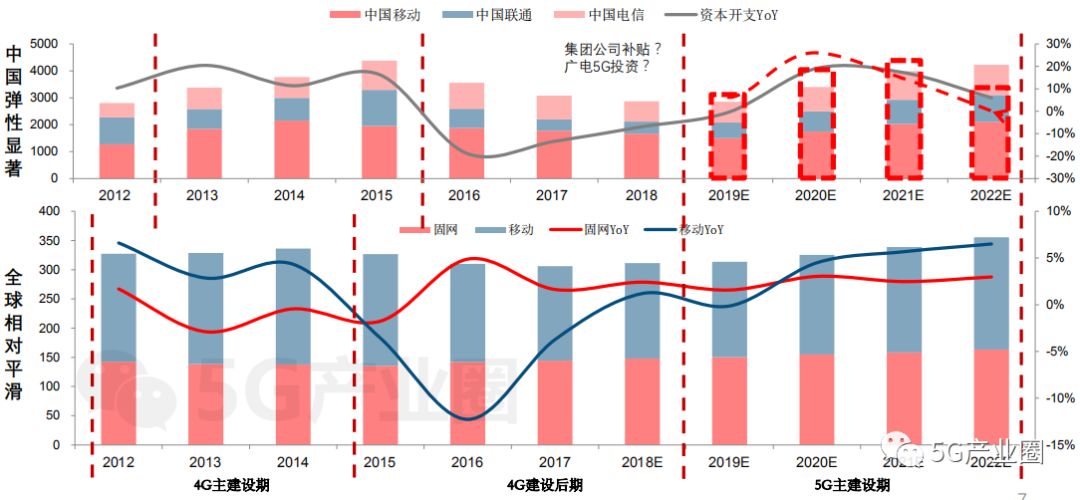

5G驱动通信行业景气向上,若共建共享,不改趋势、或影响周期长度。

中国(亿元)及全球电信运营商(十亿美元)固定资产投资

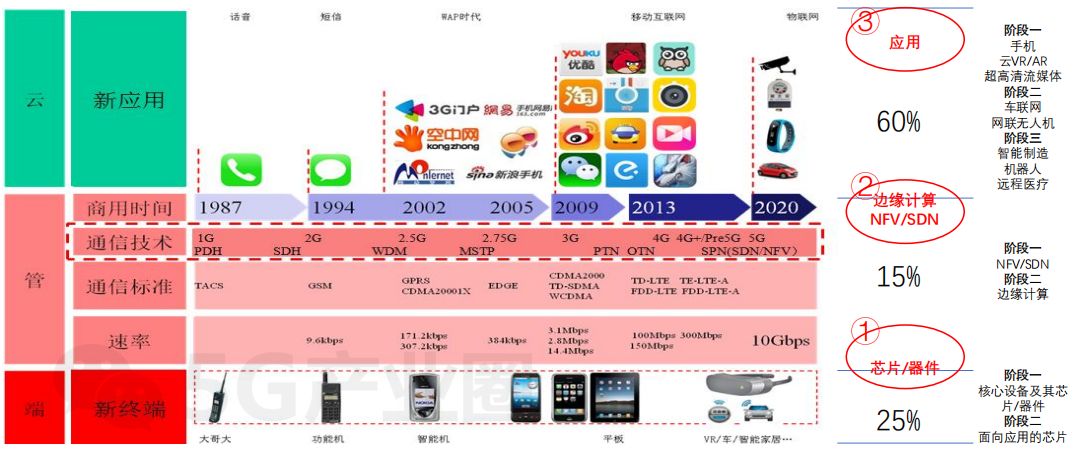

建设期看“管”,应用期看“端+云”,重点是“云” 。

科技产业的云管端示意图

1G到5G的主要应用场景示意图

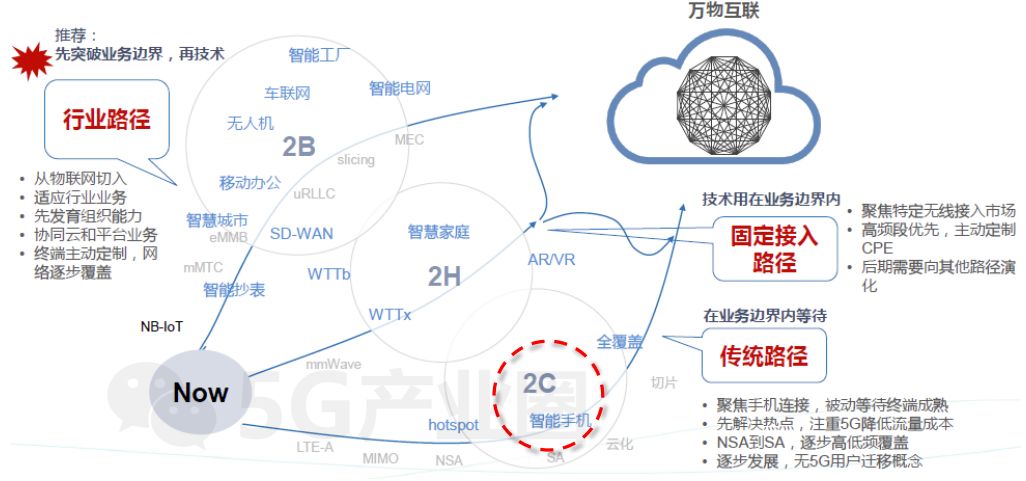

5G应用发展有三大路径:2C、2H、2B。

全球5G应用布局

5G的三大应用场景有望与娱乐、交通、制造、能源、安防、家居、医疗、教育等众多行业融合渗透,催生众多新的应用场景。

中国运营商的5G应用探索

海外运营商的5G应用探索

韩国:布局重点是VR/AR、车联网、无人机与安防监控

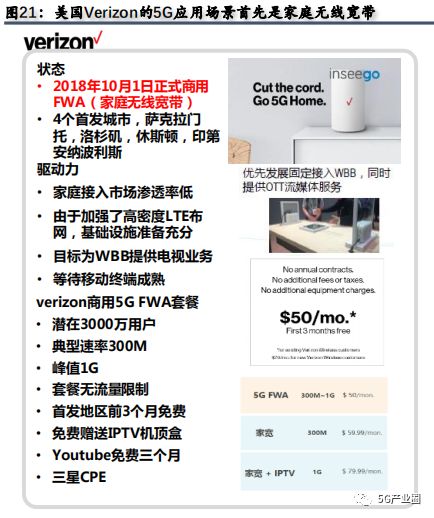

美国:布局重点是无线宽带、高清视频、车联网、VR/AR

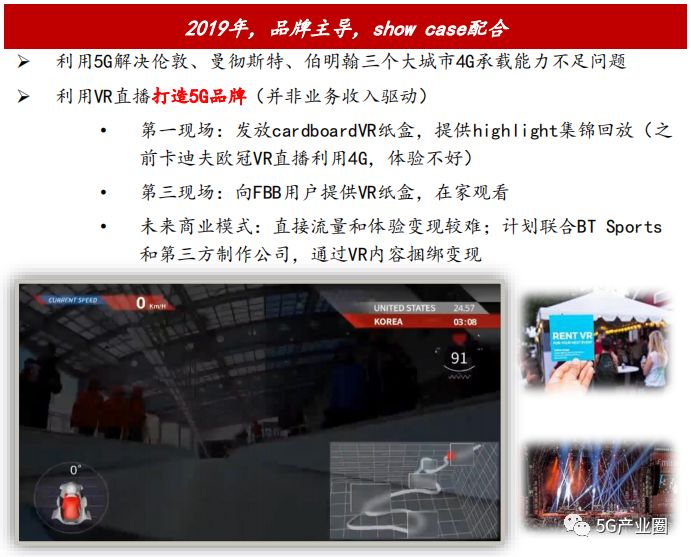

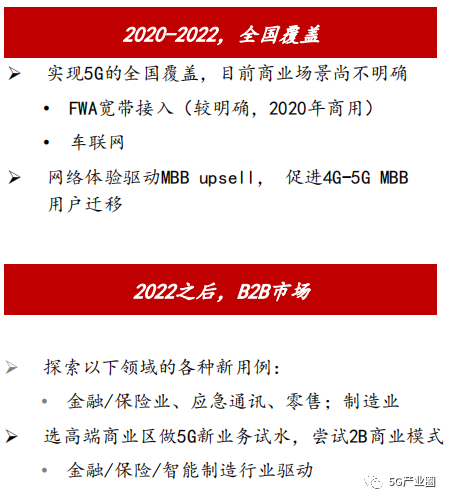

英国:由VR切入,向无线宽带、车联网、智能制造等领域拓展

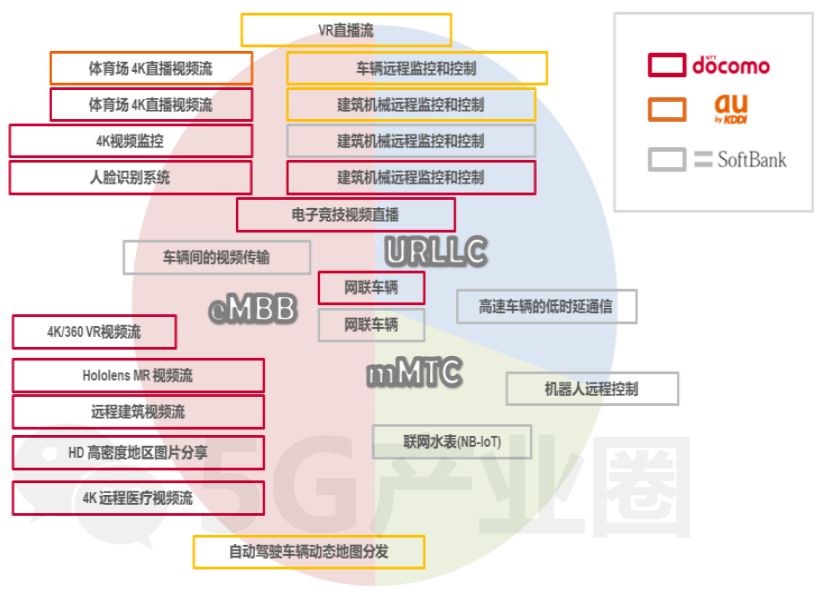

日本:布局重点是高清直播、VR/AR、车联网、智慧城市

日本总务省定义的九大5G重点应用领域

日本三大运营商的5G应用场景规划

中国:布局重点是VR/AR、无人机、车联网、工业控制与智能电网

中国移动基于时延与速率指标筛选出的5G应用场景示意图

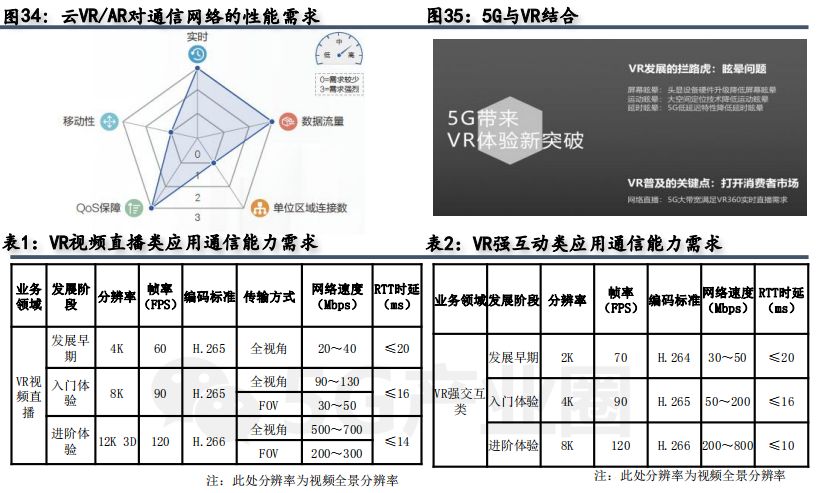

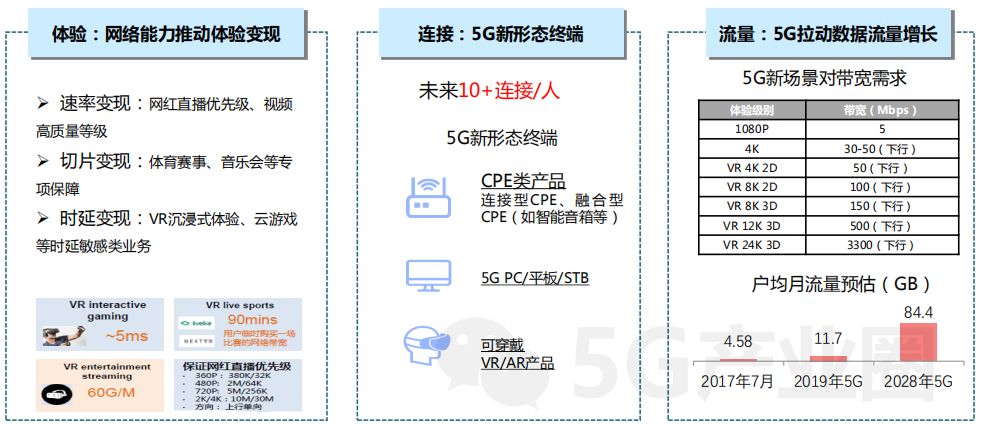

5G推动云VR/AR发展的关键是“高速率”,理论上5G峰值速率可达10Gbps+, 这将有效打通VR/AR在传输方面的屏障;5G优化云VR/AR体验的核心是“低延时”, 5G将提供1ms空口时延, 这将彻底消除VR/AR使用中由时延带来的眩晕感, 提升体验。

VR/AR连接需求及演进阶段

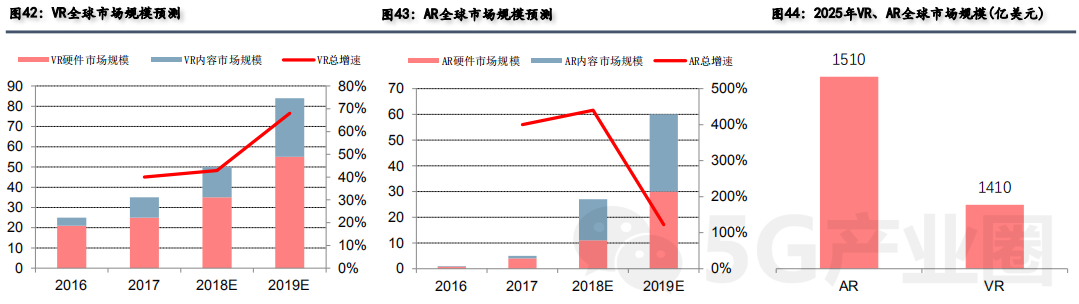

据Trend Force、 Super Data统计, 2017年全球VR硬件市场规模达到25亿美元, VR软件市场规模约10亿美元;2017年AR市场发展尚处于初期,估计全球市场规模仅5亿美元左右。

综合ABI、 Trend Force、 Super Data预测:2025年AR和VR市场总额将达到2920亿美元(AR为1510亿美元, VR为1410亿美元) , 是2017年的73倍;移动运营商在VR/AR中的可参与空间十分可观,到2025年将超过930亿美元,约占VR/AR总市场规模的30%。

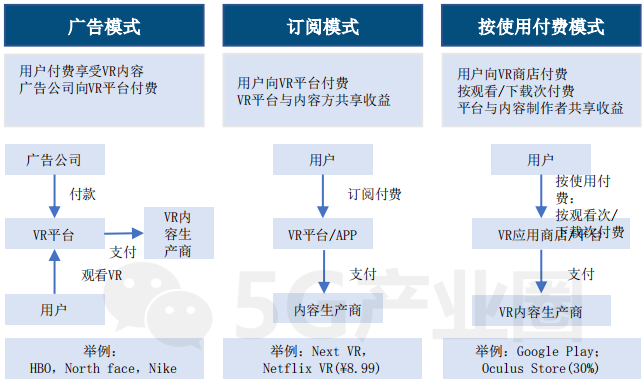

目前, VR/AR的三种主要收费模式是广告模式、订阅模式和按使用付费模式。

VR服务收费模式

云VR/AR涉及的产业链环节主要包括:硬件、软件、应用/内容、网络,其中硬件与软件是基础、应用/内容是核心。

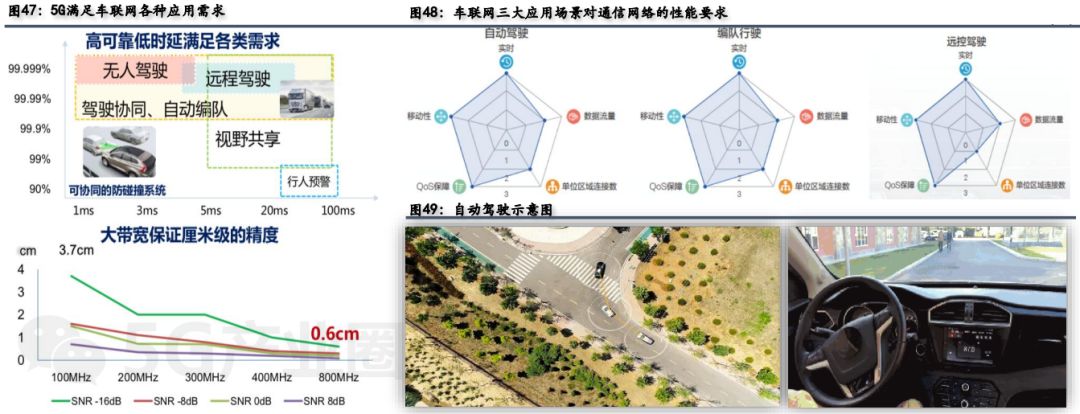

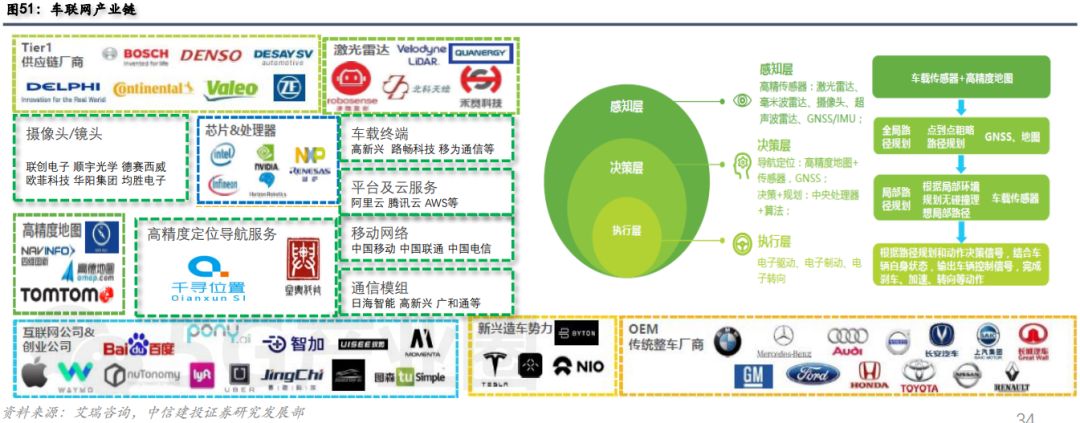

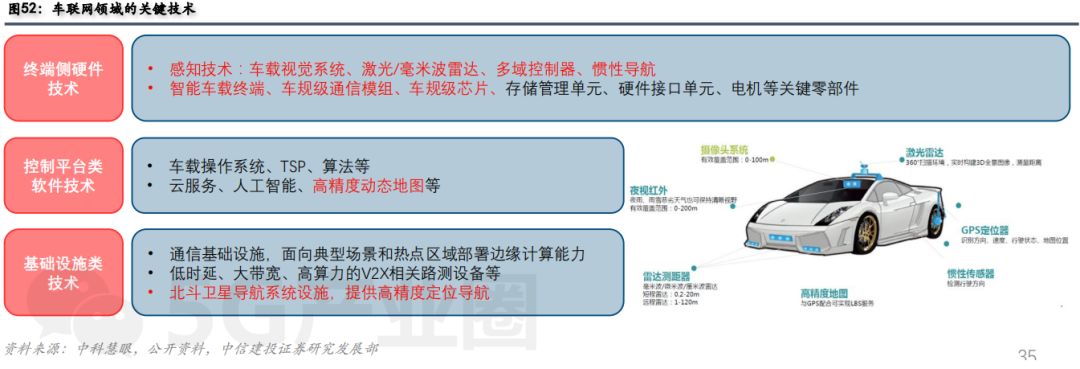

5G为车联网迈向自动驾驶铺平道路,但自动驾驶的重点首先是汽车的智能化,涉及“感知、决策、执行” 三层,其中感知是前提。

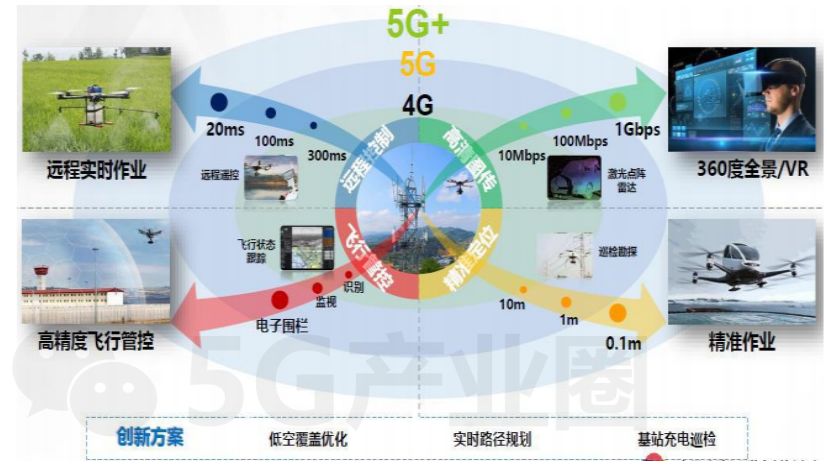

网联无人机

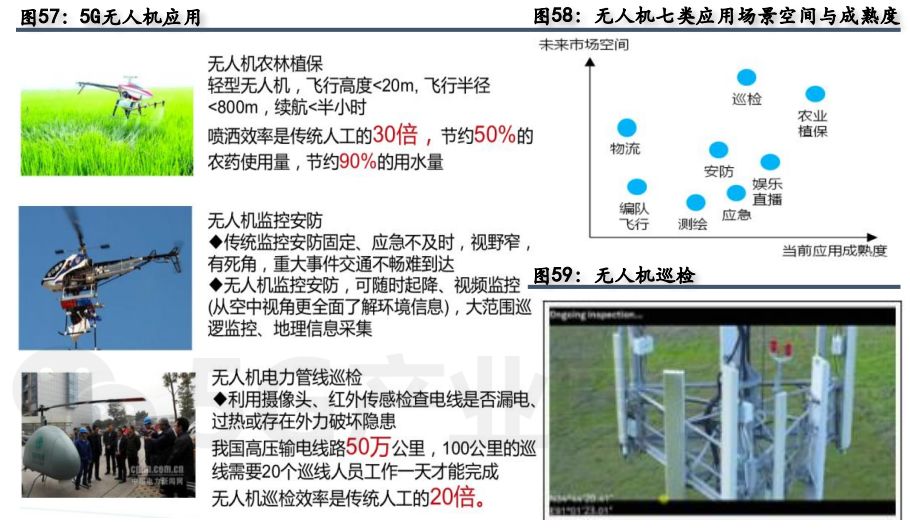

5G打开无人机的应用空间。4G基本满足对带宽和时延要求不敏感的无人机业务, 但尚不支持高速率、低时延等特定场景需求,如直播、编队、自主飞行等;5G大规模天线、边缘计算、网络切片等技术满足了绝大部分无人机应用场景的通信需求,如直播、物流、巡检安防、测绘、 农业等。

5G让更多应用场景的无人机接入低空移动通信网络成为可能,而接入低空移动通信网络的网联无人机,可以实现设备的监视和管理、航线的规范、效率的提升,促进空域的合理利用,从而极大延展无人机的应用领域,产生巨大经济价值。

中国移动网联无人机巡检案例

中国移动网联无人机巡检案例

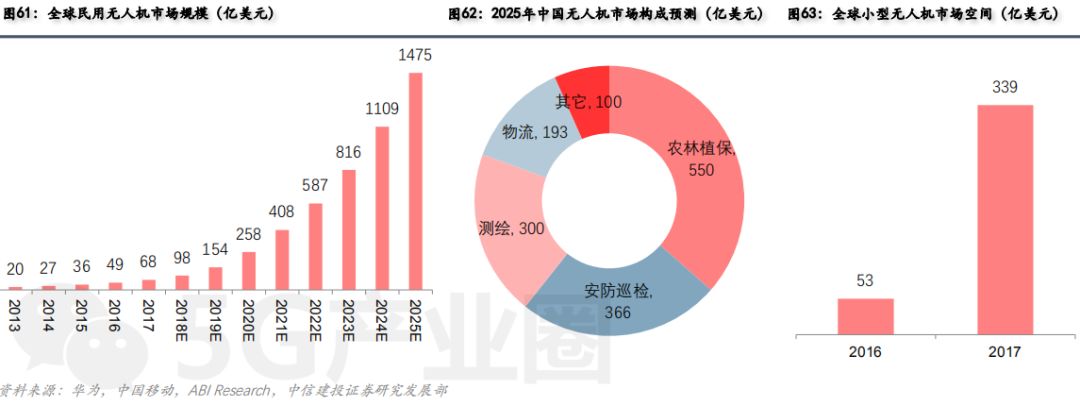

中国移动5G联合创新中心估计, 2025年全球民用无人机市场规模将达到1475亿美元,是2017年的22倍; 预计到2025年, 我国无人机市场中,农林植保、安防巡检、测绘及物流市场规模将分别达550亿、 366亿、 300亿、 193亿美元。

无人机的商业模式主要包括出租模式与销售模式。

日本DoCoMo和KDDI无人机商业模式

无人机产业链包括研发、零部件制造、整机组装、销售、服务与应用等。

无人机产业链图谱

资料来源:华为,艾瑞咨询,中信建投证券研究发展部

资料来源:华为,艾瑞咨询,中信建投证券研究发展部

总结

5G不论是应用于C端、H端,还是B端,都有一个共同点就是数据流量将再次爆发。

应用类公司从成立到爆发一般需2年以上,5G应用可布局但存风险。

编辑:陈颖思

校对:钟志康

本文由5G产业圈编辑整理自中信建投《5G应用之全球趋势前瞻:应用与流量齐飞》,本次分享仅供学习交流,不作商业用途,如有问题,请留言。

华为发布面向2025十大趋势,涵盖5G、车联网、VR/AR……

我叫“5G产业圈”

长按扫码关注

最新5G资讯都在这里!

2万+

2万+

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言