我在某银行有一只中性产品(jk),本来盈利是9%的,2024年1月19日我赎出这支产品,但是它的净值确定要拖到2月19号。在2月9号的时候,我的产品经理给我打电话,说该产品净值已经变成了-3%了,建议我撤销赎回,但我当时在老家过春节无法签字。好在因为是19号确定净值,19号又涨了2%,相当于约亏退出(收益-2%)。

顺便说一下银行平台对基金产品的管理能力或者说话语权远不如券商平台。同一时期,我在券商平台我也赎出了类似的量化中性产品,一周之内都顺利回款。

我想搞清楚2月1号到2月23日期间市场发生了什么?春节是10号,2月1号到10号,先是雪球大量敲入,股指期货贴水急剧加大;然后GJD拉抬指数,包括中证500和中证1000,造成包括国证2000指数成分股在内的小盘股股价急剧下跌,同时股指期货贴水急速收窄,结果就是很多中性产品净值极速下降,这些现象背后的原因,特别是中性产品的超跌,发生的机制是什么?

2月19号是春节以后开市的第一天。在这一天,节前超跌的中性产品在这一天又宣称获得了2%的净值抬升。这些超跌和抬升让人怀疑是不是某些中性产品在急剧波动的市场窗口期,故意拉低了中性产品的净值?这样不仅可以阻止现有的持仓人赎出中性产品。同时为春节以后的净值抬升预留了条件,以便吸引更多的新进资金?

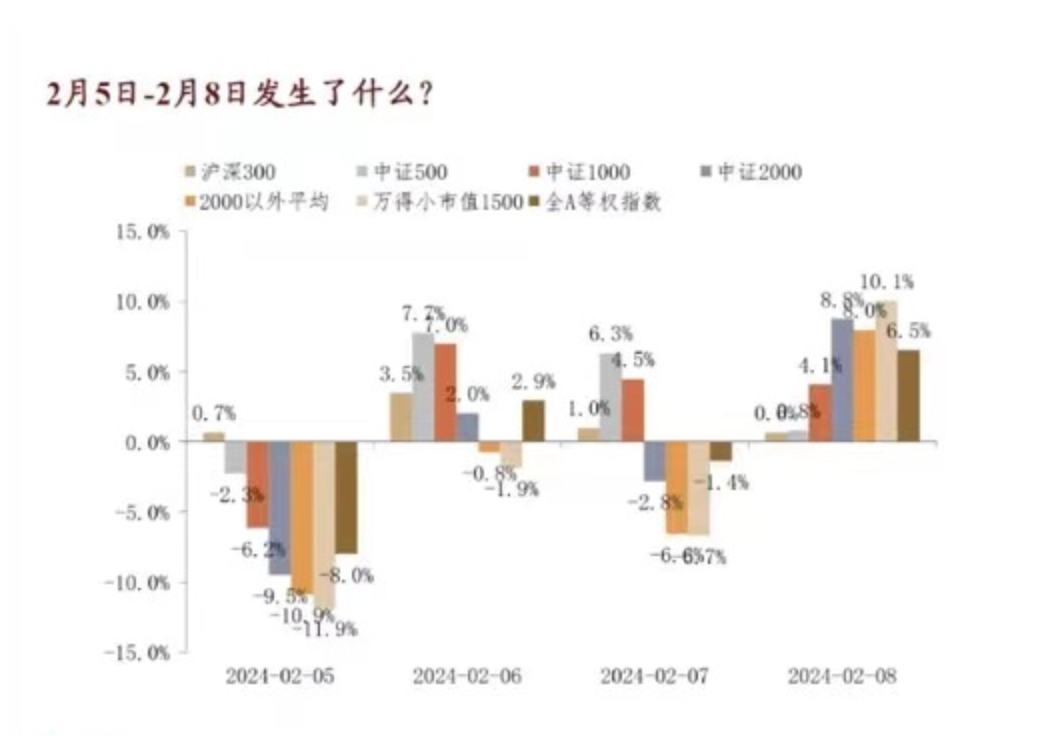

2月5日,除了沪深300外,其他所有指数大跌,万得小市值指数跌幅为-11.9%。2月6日和2月7日,中证500和中证1000被拉抬,但万得小市值指数、中证2000等仍然继续大跌,跌幅为-7%。

这张图展示了主要指数和指增产品在2023年和2024年的涨跌情况。2023年所有指数的收益率都是负的,但沪深300的收益率最低,为-11.38%;2024年,小盘股急跌,跌幅最大为中证1000(-15.19%,最大回撤没有给出,估计为-24%);沪深300指增产品近一年最小回撤为-15.19%,最大回撤为-22.47%;中证500指增最小回撤为-18.33,最大回撤为-23.34%

中证1000指增增强产品近一年最小回撤为-22.41%,最大回撤为-30.14%

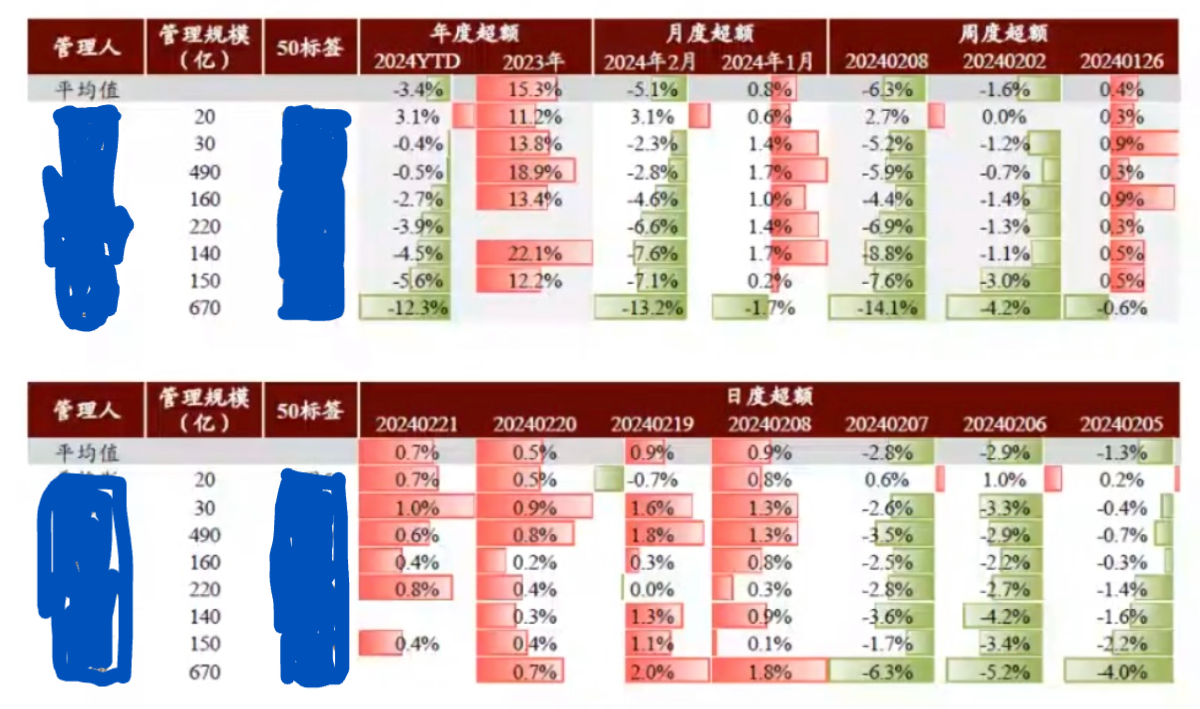

中性产品超额波动情况。虽然2023年中性产品都获得了正向的超额收益,但是2024年2月的月度超额只有一家是正向的(3.1%),其他都是负向的,最大负向超额为-13.2%,其发生的具体周时间窗口为2024年2月8日这一周,以及2月2日这一周,具体日时间窗口为2月5日,2月6日以及2月7日,负向超额分别为-4%,-5.2%以及-6.3%。

券商朋友给出的超额回撤原因/行情复盘:

2024年1月中下旬,对标中证500、1000指数雪球大量的敲入诱发了负面情绪,导致指数下跌、基差扩张,间接导致中小市值股票被抛售,一些风格漂移、偏中小票的量化策略回撤严重,尤其是1/30-2/2这周 。

2/5日中证500、1000ETF的成交量出现异常放大,2/6日中证500、1000ETF的净买入量进一步放大。中证500、1000指数相对非成分股票大幅跑赢,导致全市场选股的量化超额进一步大幅亏损。在大幅亏损情况下,部分管理人的DMA产品被迫减仓甚至穿仓被强平,同时不少量化管理人为避免超额进一步回撤,将自己中性产品(含DMA)中的非500成分股持仓换成500成分股。这些操作造成了量化行业的挤兑和恐慌,导致对标中证500的指增及中性产品出现了罕见的超额/产品回撤。这一情况在2/8得到缓解,当日,中证2000ETF的净买入量放大,小票的抛压得到缓解,中证500、1000的反向逼空行情结束,超额也在2/8得到部分修复。

此次超额回撤事件有多项催化剂,包括中小市值股票在春节前流动性枯竭,中证500、1000ETF净买入量异常放大, 市场交易环境变化导致不少量化机构出现恐慌式挤兑等。上述催化剂导致超额的历史性回撤。

中性管理人代表给出的解释:

-

市场风格转换极其剧烈,量化获取超额难度陡然增加

- 近期市场出现了风格的急剧转换,大小票出现非常极端的分歧,截止2.7,沪深300指数当周上涨5.16%,中证500指数上涨11.97%,小盘指数表现弱势,中证2000指数下跌10.25%。

- 大票虹吸了市场上大部分的流动性,表现强势,优质股票被大量错杀,即使量化策略持有优质股票组合,在短期内也很难战胜指数。量化管理人alpha以及风控模型都出现了一定失效,获取超额难度陡增。

-

基差大开大合,对市场中性产品造成冲击

- 2024年初市场极速调整,雪球产品集中敲入,叠加市场情绪因素,多空力量出现一定程度的失衡,导致股指期货贴水迅速加深。深度贴水(应该是深度贴水快速恢复)会导致对冲成本快速拉升,对新产品建仓、空头端到期的移仓换月都造成了不利影响

- 贴水波动更多是短期扰动,主要体现在净值上的相对变化,并不影响期末的收益。长期来看,主要收益来源还是管理人的超额能力。

股票市场的一些先期特征指标

-

股指期货基差升贴水分析

- 关注股指期货和现货市场的基差走势,有利于判断市场的情绪和走势。这次因为挂钩中证1000和中证500的雪球产品大量敲入,提前观察到基差贴水急剧扩大后又快速恢复的现象,为赎出部分中性产品提供了依据。

- 市场雪球产品发行点位规模统计

这张图统计了对标中证1000和中证500雪球产品的规模。目前对标中证500指数敲入点位4700以上的雪球产品已经敲入,对标中证1000敲入点位4800以上的雪球产品也已经敲入。

- 融资融券规模

此图表明,截止到2月21日,融资余额为14021亿元,融券余额为439亿元;前者远大于后者,表明多头累积力量远大于空头的累积;融资买入额为902亿,融券卖出为12.22亿元,前者大于后者,表明当天多头力量大于空头。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言