本文对中科电气锂电负极业务进行分析。先介绍其总体印象,指出销售高薪、审计或缺独立性等问题,但因基金抱团仍值得分析。接着概述锂电负极行业,分析中科产能计划及客户情况,如韩国SKI、当升科技等。若新增产能投产,比亚迪和韩国SKI有望消化,保障业绩。

本文对中科电气锂电负极业务进行分析。先介绍其总体印象,指出销售高薪、审计或缺独立性等问题,但因基金抱团仍值得分析。接着概述锂电负极行业,分析中科产能计划及客户情况,如韩国SKI、当升科技等。若新增产能投产,比亚迪和韩国SKI有望消化,保障业绩。

写在前面:

周三做的个股分析文章调查,大概是55分,结合群里的发言,按照转债123群,趋势是从偏向分开到偏向一篇文章。关注得比较早的粉丝建议是分开,那这篇中科电气就试试分上下两篇吧。

中科电气上篇为--锂电负极产能及客户分析,下篇为--收现分析及估值。

文章开始前,建议读者先看看以下视频:

《我们为什么不制裁特斯拉?揭秘背后的新能源产业链》

本文结构:

一、中科电气总体印象

二、锂电负极行业概述

三、中科电气产能分析

四、中科电气客户分析

一、中科电气总体印象

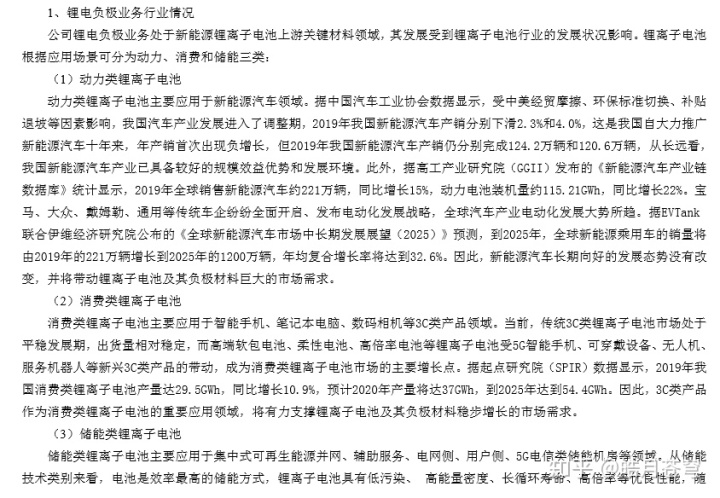

对于新能源产业链,国内石墨资源丰富,锂矿资源可控,如果锂电只是出口到欧洲地区,估计影响不大,美国就算不进口也没事。电动车能起来,全球石油依赖就减少,国内的光伏跟风电铺起来,也是为了新能源车。

光伏+储能+电动车,这一产业链就基本理顺了。

中科电气原本主业是磁电装备,锂电负极材料是17年那会并购的。(两篇文章直接分析负极材料,磁电装备业务只进行估值)

先谈谈看完中科的大概印象,销售岗位比技术岗位高薪,一堆副总+投资经理,天健事务所上年第一年审计,跟公司董秘的职业经历有关联,应该会缺乏独立性。

中科星城主业也有硬伤,负极材料一开始应该是偏中低端(大巴跟电动摩托车,自行车等的锂电负极材料),低端的那些客户拿不到补贴,所以作为上游的它,收现也比较差。

看研报,中国的石墨原料是最丰富的,过去几年产量一直远高于欧美,国外的电池厂,从成本来考虑,确实也不得不来中国建个厂。

预期是,未来一年内,国外客户在国内的工厂投产,而它新建的产能也开始投产,估计业绩可以翻倍,此次募投的产能属于中高端。

虽说公司的人才配置里,销售多于研发,资本运作也占一定比例,但确实也扎实往产业链上边拓展。估值时候,要略降预期。

收现差,审计可能缺乏独立性,为什么还要继续分析?

这票基金抱团,而且半年报还拉过来一个社保跟两个养老。

二、锂电负极行业概述

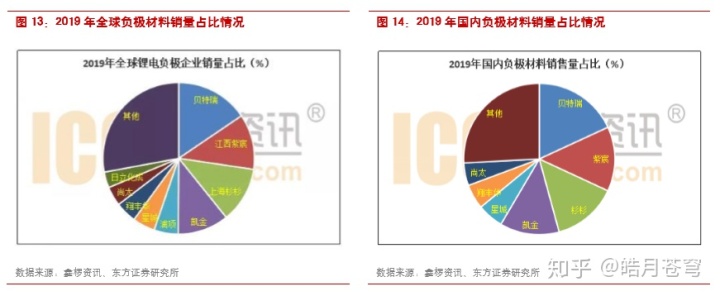

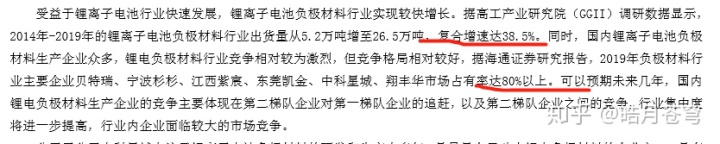

国内外负极材料近年产量:

2019星城国内负极材料销量第五:

中日韩负极材料对比:

中科电气年报中关于行业的分析:

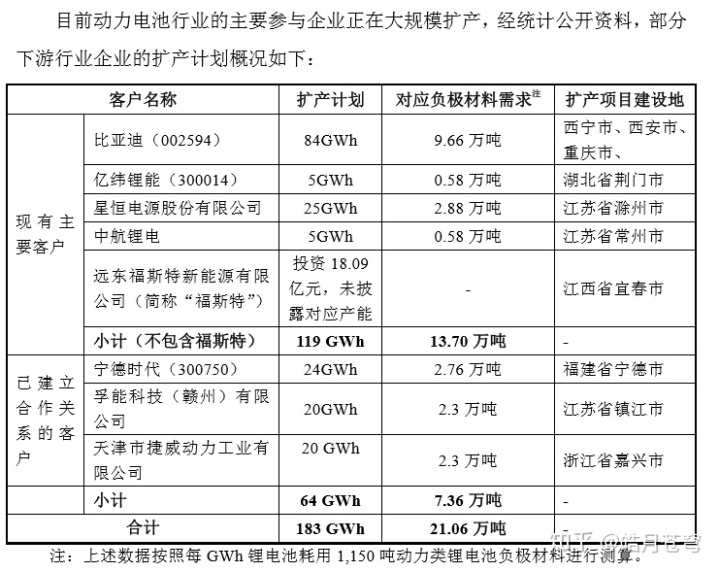

即使不考虑消费类跟储能类的锂离子电池增长情况,光看动力类锂电池,结合国内前几大负极材料玩家的扩产能计划,未来几年,这些玩家的营收复合增长在30%以上应该还是可以的。

三、中科电气产能分析

中科产能计划:

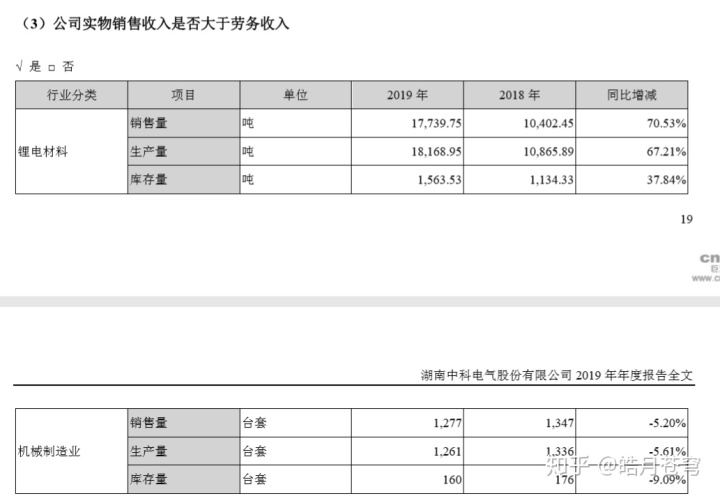

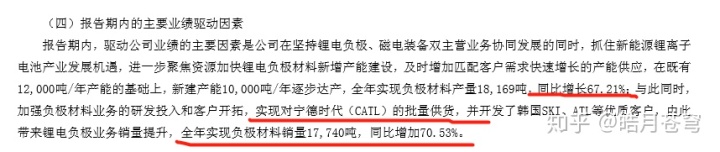

中科锂电材料2019产销量:

2019年底,中科电气的负极材料产能为2.2万吨(当年产量为1.82万吨),石墨化产能为1万吨。预期到2020年底,负极材料产能为4.2万吨,石墨化产能为1万吨。

负极材料爬产能大概就需要一年时间,所以销售岗位还真是蛮重要的。

四、中科电气客户分析

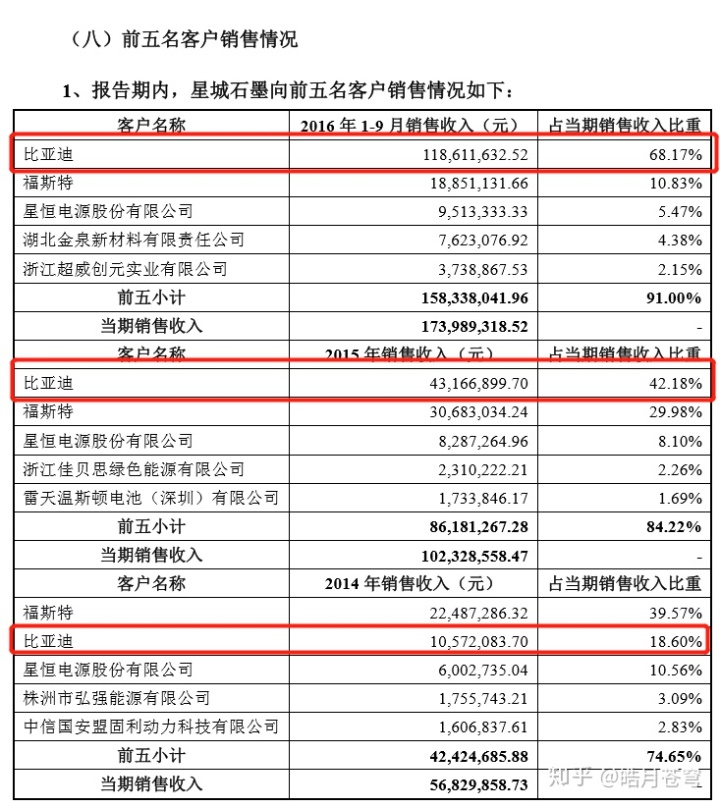

2014-2016星城石墨前5名客户:

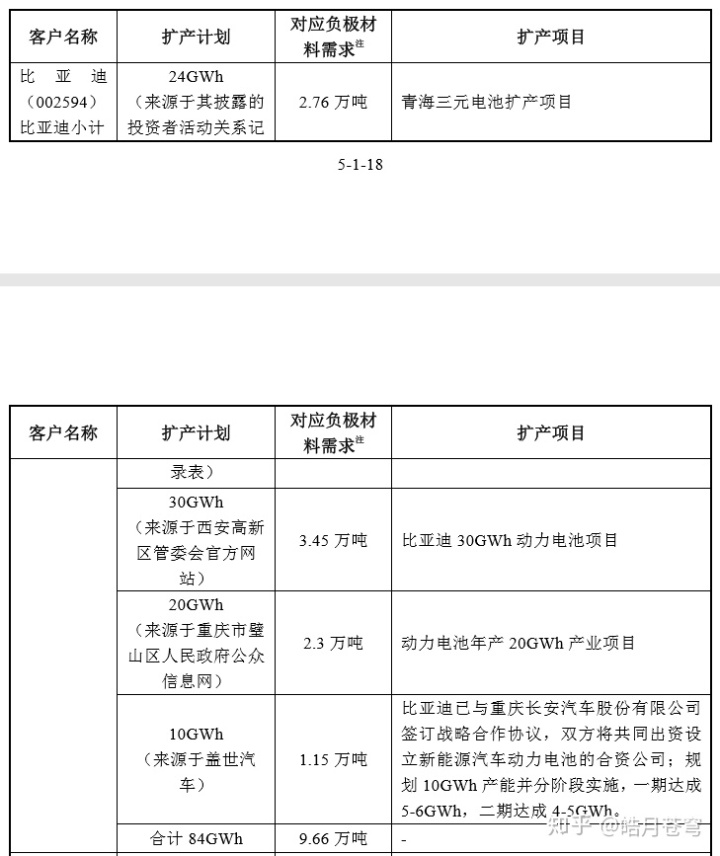

客户扩产计划:

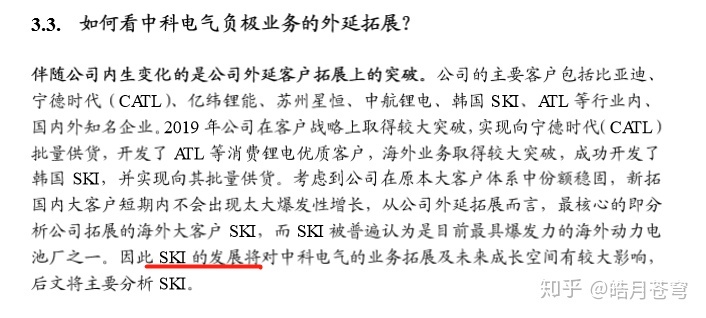

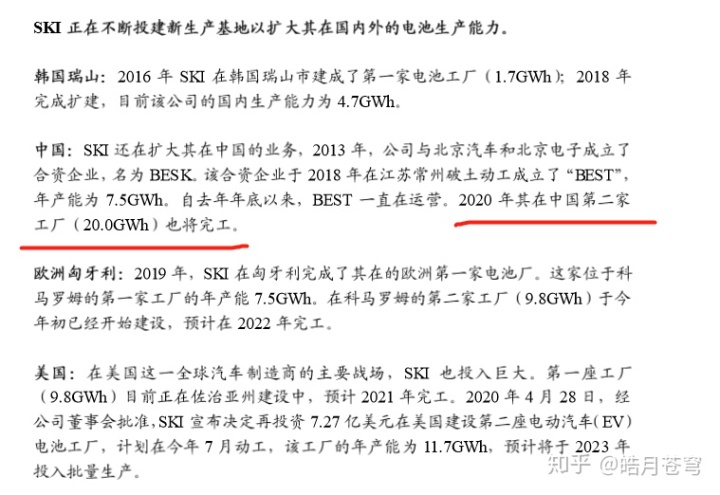

韩国SKI客户:

韩国SKI预计中国的第二家工厂2020年完工:

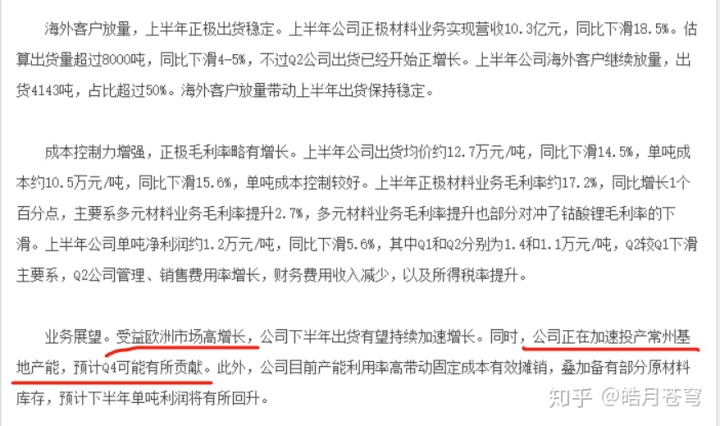

当升科技加速投产常州基地产能:

为什么把当升科技这个做正极材料的也扯进来?

这要从星城石墨的融资历史说起了。

2011年当升科技进场星城石墨的时候,2667万占了40%股权,星城整体估值约6千万。2015年7月的时候,星城整体估值3亿多。2017年星城被中科电气收购的时候,整体估值5亿。

这里有个很奇怪的地方,做负极材料的星城石墨,原大股东是当升科技,当升科技是做正极材料的,按理它们的协同效应更好。后边竟然让给了中科。不知道当升是否有业绩需求或者leader需要升迁。

而后中科电气也收购一家新设立的企业,贵州的格瑞特。

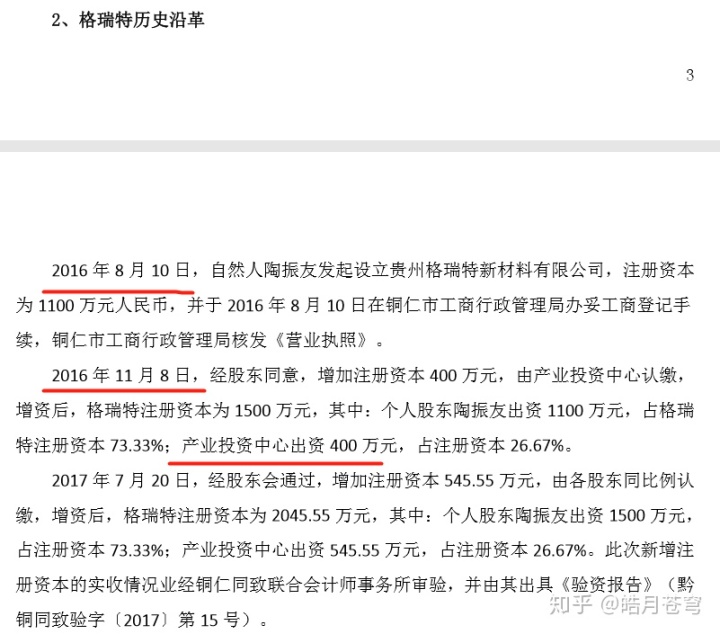

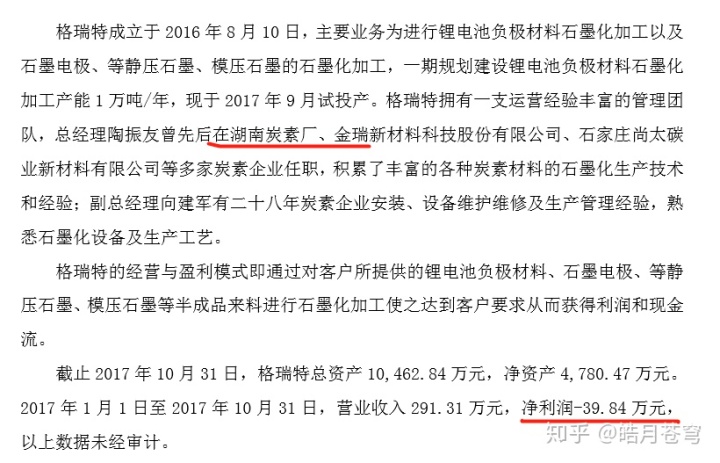

格瑞特情况:

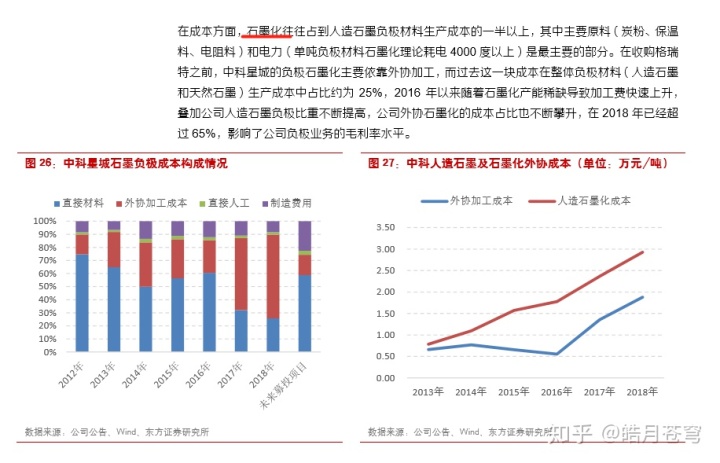

中科现在往贵州跟四川投资建厂,利用当地的便宜电价,可能用的也是这层关系。毕竟石墨化这道工序成本还是挺高的:

韩国SKI常州新工厂投产的话,当升科技估计也会带中科电气一起玩吧。

总结而言,中科电气的亮点大概如下:

比亚迪预期在年底量产刀片电池,在以前中科并购星城的报告书中,比亚迪是星城的最大客户。

韩国SKI预期年底投产,供货欧洲等,当升科技在江苏常州的工厂加速建设,当升科技是正极材料,且以前曾是星城的最大股东,星城做负极材料。

也就是说,如果星城的新增产能投产,大概率比亚迪跟韩国SKI可以消化这部分产能。那么明年中科电气的业绩就有保障了。

明天的文章,分析中科电气的收现及估值,敬请期待。

参考阅读:

中科电气年报、公告文件等。

《东方证券:锂电负极材料新秀——新产能、新客户叠加新工艺,带动负极盈利提升》

《东北证券:量价齐升的赛道,蓬勃成长的新星》

《西南证券:负极业务高增长,市占率大幅度提升》

注:以上仅为个人记录投资思考之用,不作为投资建议,据此投资,盈亏自负。

大家顺手点个在看或者赞呗,感谢支持。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言