本文探讨了隐含波动率作为未来波动率预测的适用性。通过对比传统Black-Scholse公式与无模型隐含波动率方法,指出两者在计算和应用中的优缺点。研究发现,尽管隐含波动率在短期内呈现领先性,但从长期和预测角度来看,其并不能有效预测未来波动率,且与历史波动率相比,预测效果有限。

本文探讨了隐含波动率作为未来波动率预测的适用性。通过对比传统Black-Scholse公式与无模型隐含波动率方法,指出两者在计算和应用中的优缺点。研究发现,尽管隐含波动率在短期内呈现领先性,但从长期和预测角度来看,其并不能有效预测未来波动率,且与历史波动率相比,预测效果有限。

隐含波动率能够作为未来波动率预测吗?关于这个问题,点掌小编整理一份资料给到大家。

一、两种隐含波动率

隐含波动率是利用期权反推出来的波动率。期权的价值分为内在价值和时间价值,而时间价值主要就是波动价值(其次是纯粹的时间价值,即资金利率价值)。

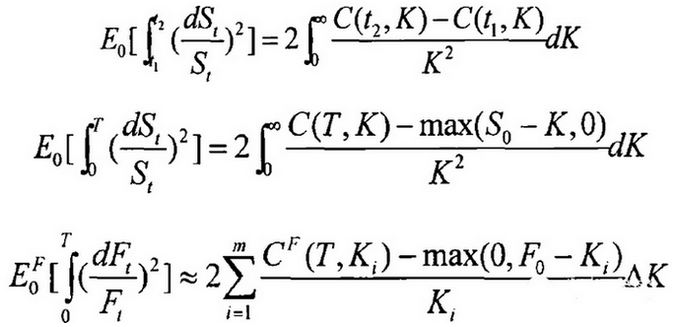

使用期权的价格计算隐含波动率的方法主要有两种,一种是使用传统的Black-Scholse公式将期权价格反推出其中的波动率。另一种是Britten-Jones和Neuberger(2000)首次提出的无模型方法,其理念是将期权的时间价值加权求和,其公式为(左侧即为波动率):

相对于传统的Black-Scholse隐含波动率(以下简称BSIV),无模型隐含波动率(以下简称MFIV)的模型假设更为宽松,而且它用到了更多的期权合约,而BSIV一般是使用平价期权计算(其他期权涉及到波动率微笑的问题)。

虽然如此,但是MFIV也并不是完美的,它的主要技术问题是现实中的期权只有有限个,而且可能很少,而理论上的MFIV需要使用连续无穷的行权价的期权来计算。如此就产生了离散化的问题,一个是合约间距,一个是合约的多少。对于上述第3个式子,Jiang和Tian(2005)证明如下事实:(1)当Kmin和Kmax都在S±2σS时,截断误差可以忽略不计;(2)当ΔK<σS时,间距误差可以忽略不计。对沪深300,这相当于行权价在现价±800点,合约间距小于140点。后者可以满足,但是前者仍然差距很远,所以我们认为对国内的股指期权和个股期权而言,MFIV的使用可能仍有问题。

不仅如此,由于在MFIV中,各合约的权重是基本相当的,所以,平价合约占的权重相对较小,深度虚值的合约的波动率权重相对较大,而这些合约的价格受交易因素影响更大,价格变动非常剧烈,导致如此计算出来的波动率很可能波动较大。

现在CBOE的VIX指数使用的波动率算法就是MFIV的形势。

二、隐含波动率、历史波动率和未来波动率

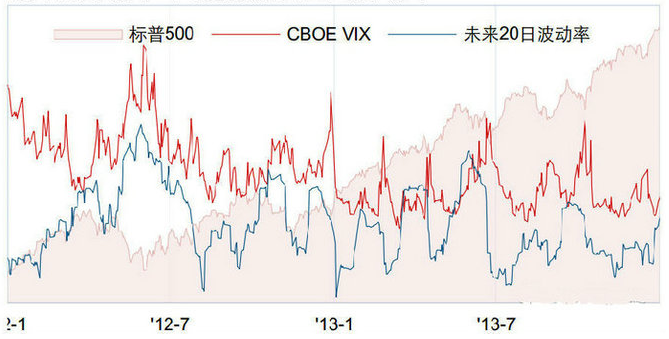

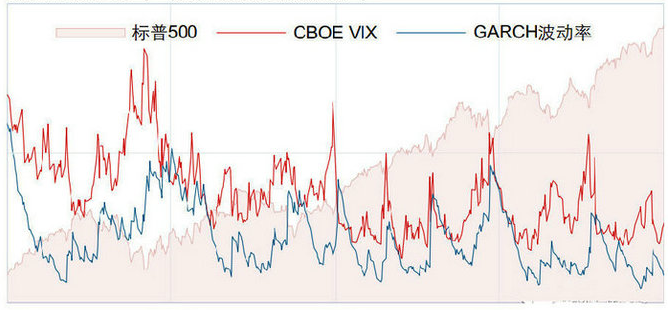

大家计算波动率,一个主要的目标就是用来预测未来的波动率。 从各种波动率的表现来看,有如下结论:

(1)隐含波动率较历史波动率高,美国2000年以来的VIX平均比GARCH波动率高,在波动率较低的时候差距更大,波动率大的时候反而差距较小;

(2)长期来看(3年以上),隐含波动率和历史波动率的走势没有太大差别,其走势起伏同步;

(3)短期来看,隐含波动率和历史波动率差别较为明显,甚至某些时段走势相反;而且,隐含波动率显现出明显的领先性;

(4)不管隐含波动率还是历史波动率,都不能作为未来波动率的预测值,隐含波动率的走势明显滞后于未来波动率,甚至同步看来很多时候呈反向关系。所以,使用当前隐含波动率来作为未来波动率的预测表现极差;

(5)大部分的文献都表明,虽然隐含波动率不能作为未来波动率的预测,但是在对未来波动率的预测方面,隐含波动率仍然略好于历史波动率;

(6)我们认为预测未来的波动率和预测未来的股市是同等的难度。

想学习更多财经知识,请关注点掌财经直播、微信公众号或点掌财经APP

2812

2812

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言