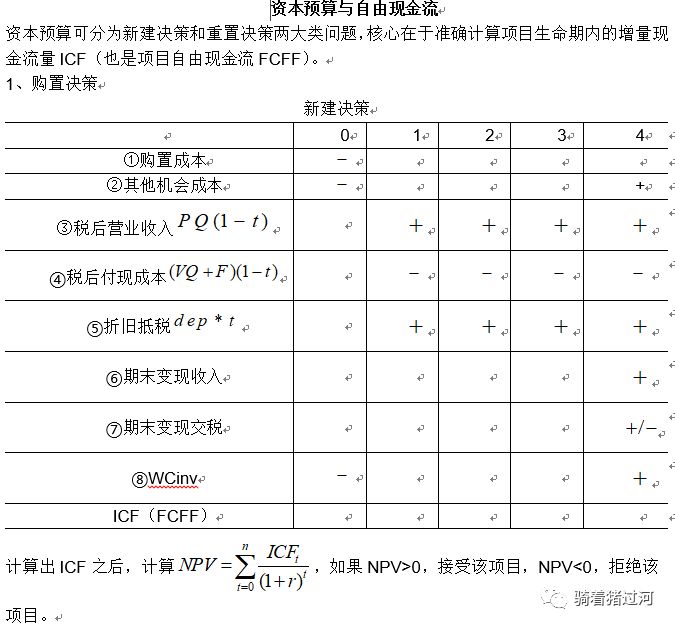

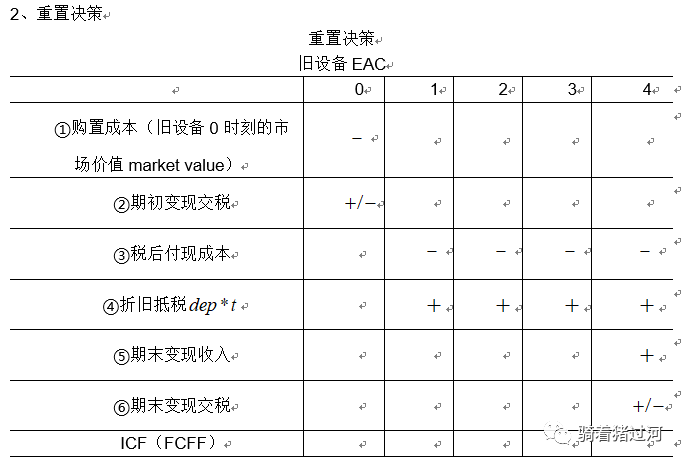

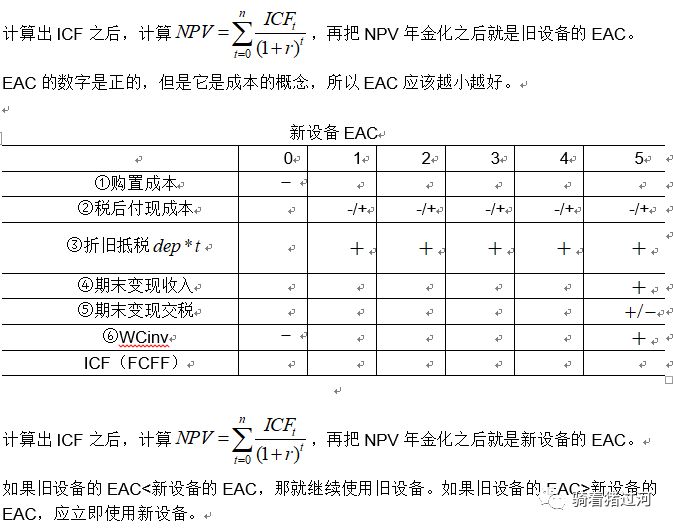

资本预算可分为新建决策和重置决策两大类问题,核心在于准确计算项目生命期内的增量现金流量ICF(也是项目自由现金流FCFF)。

以下表格中,“+”代表现金流入,“-”代表现金流出。表格法基本上可以一劳永逸的解决公司理财资本预算问题,遇到类似题目填表格计算即可。

3、重置决策需要注意的问题

(1)假设公司必须在两种不同生命周期的机器设备中作出选择,前提是这两种机器功能一样(均能够带来相同的税后营业收入),但它们具有不同的经营成本(购置成本和税后付现成本)和生命周期(使用期限不同),简单运用NPV法则意味着选择成本具有较小现值的设备。但是这种简单运用NPV法则的决策会导致错误,因为成本较低的机器设备重置时间可能早于另一台机器设备(也就是说拉长使用期限看未必划算)

(2)EAC(estimated annual cost)经济含义可以理解为年租金。如果公司购买了一个EAC为321.05美元的A设备,就等价于可以以321.05美元的年租金无限租赁这个设备。

(3)EAC使用的前提是两种机器设备都可以替换(可以重复使用),如果其中有一台机器不能替换,那么不能使用EAC法则,用NPV法则就可以。例如某机器不再生产,未来无法获得。例如公司理财中文第九版课后题第17题题干明确表示“不管选定了哪套系统,在它报废后都不会被替换”,因此这道题答案直接采用了简单的NPV法则。

(4)当计算出来的旧设备EAC大于新设备时,公司应立即用新设备替换旧设备。例如旧设备保留1年的EAC相当于在年末支付成本现值*(1+r),如果这个数字大于新设备EAC,那么公司应该在0时刻,也就是现在,用新设备替换旧设备。

2827

2827

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言