- ets()

ets()函数还可以拟合有可乘项的指数模型,加入抑制因子(dampening component)以及自动化预测

之前对AirPassengers时序做对数变换后拟合出了可加指数模型。类似地,假定趋势项可加,但季节项和误差项可乘,可通过

ets(AirPassengers,model=“MAM”)函数或 hw(AirPassengers,seasonal=“multiplicative”)函数对原始数据拟合可乘模型。

当采用可乘模型时,准确度统计量和预测值都基于原始尺寸(即以千为单位的乘客数),这是明显的优势

ets()函数可用来拟合抑制项,时序预测一般假定序列的长期趋势是一直向上的(如房价市场),而一个抑制项则使得趋势项在一段时间内靠近一条水平渐进线,

在很多问题中,一个有抑制项的模型往往更符合实际情况

- 获取拟合优度最高的模型

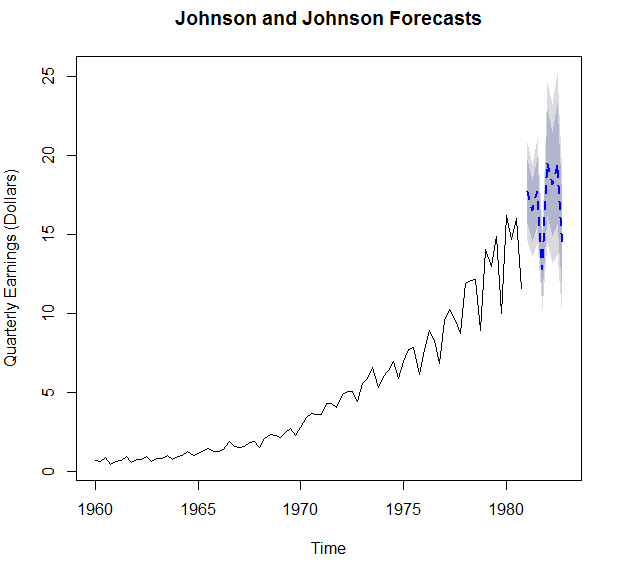

ets()自动获取拟合优度最高的模型,以对 Johnson& Johnson数据的指数模型拟合为例

> library(forecast)

> fit <- ets(JohnsonJohnson)

> fit

ETS(M,A,M)

Call:

ets(y = JohnsonJohnson)

Smoothing parameters:

alpha = 0.1481

beta = 0.0912

gamma = 0.4908

Initial states:

l = 0.6146

b = 0.005

s=0.692 1.2644 0.9666 1.077

sigma: 0.0889

AIC AICc BIC

166.6964 169.1289 188.5738

> plot(forecast(fit), main="Johnson and Johnson Forecasts",

+ ylab="Quarterly Earnings (Dollars)", xlab="Time",flty = 2) #flty=2:折线为虚线

带趋势项和季节项的可乘指数光滑预测,其中预测值由虚线表示,80%和95%置信区间分别由淡灰色和深灰色表示

1397

1397

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言