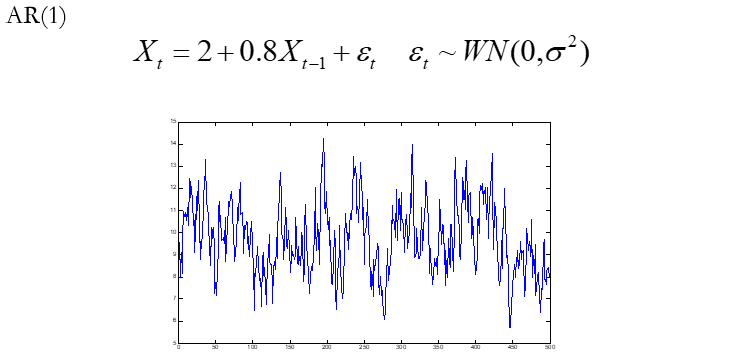

- 自回归模型AR(p)(Auto Regressive Model)

假设时间序列 Xt 仅与 Xt-1,Xt-2,…,Xt-p有线性关系,而在Xt-1,Xt-2,…,Xt-p已知条件下,Xt与Xt-j ( j = p+1,p+2,…)无关

εt 是一个独立于Xt-1,Xt-2,…,Xt-p的白噪声序列

- 自回归过程模型示例

- 移动平均模型MA(q)(Moving Average Model)

如果时间序列在 t 时刻的响应 Xt,与其以前时刻 t-1,t-2,…的响应 Xt-1 ,Xt-2,…无关,而与其以前时刻 t-1,t-2,…,t-q 的扰动 εt-1 ,εt-2,…,εt-q 存在着一定的相关关系,那么这一类序列为MA(q)

其中 ut 是白噪声过程

- 自回归移动平均模型(ARMA)(Auto Regressive Moving Average Model)

如果时间序列在时刻 t 的响应 Xt,不仅与其以前时刻的自身值有关,而且还与其以前时刻的扰动存在一定的依存关系,那么,这个序列就适用于自回归移动平均模型ARMA(p, q)模型

考虑到AR模型和MA模型都是ARMA模型的特例,一般地我们以ARMA(p,q)形式来建立时序模型

615

615

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言