本文介绍了ARIMAX模型的数学原理、建立步骤,并通过1980年至2005年的GDP数据,详细阐述了预处理、平稳性检验和建模过程,包括ADF检验、ARMA模型拟合及预测评估,适用于时间序列分析的实践应用。

本文介绍了ARIMAX模型的数学原理、建立步骤,并通过1980年至2005年的GDP数据,详细阐述了预处理、平稳性检验和建模过程,包括ADF检验、ARMA模型拟合及预测评估,适用于时间序列分析的实践应用。

之前没学过ARIMAX模型,这主要是[1]的学习笔记。这篇论文是2007年的了,可能有点旧。可是目前没找到ARMA模型、ARIMA模型的新发展,可能是叫别的模型吧(⊙﹏⊙)

当ARIMA模型包括其它时间序列作为输入变量时,被称为传递函数模型(transfer function model)、多变量时间序列模型(multivariate time series model)、ARIMAX模型或Box-Tiao模型。传递函数模型是ARIMA模型的自然推广,Pankratz统称这种包含其它时间序列作为输入变量的ARIMA模型为动态回归。 [2]

《时间序列分析与SAS应用》(肖枝洪)[3]对传递函数模型(也就是ARIMAX模型)如何在SAS应用有详细介绍。

1 ARIMAX模型的数学原理

2 ARIMAX模型的建立步骤

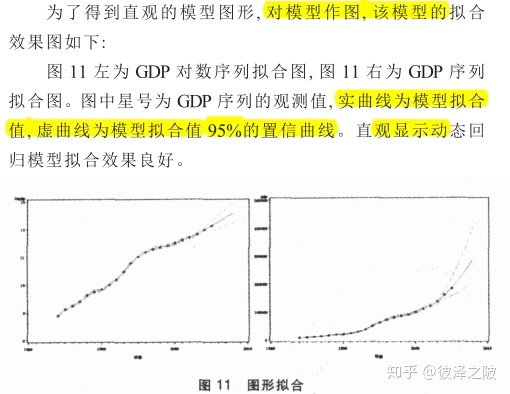

3 ARIMAX模型预测GDP变动

3.1 数据预处理

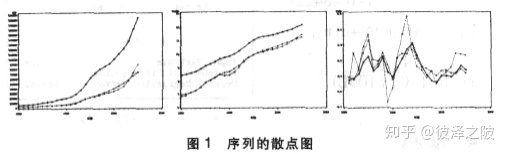

1980年-2005年的固定资产投资总额、第三产业产值和GDP对数处理(lnx),

3.2 平稳性检验

先看下三列对数处理后的时间序列趋势,以及一阶拆分后的趋势。

用SAS软件做ADF检验。*这里可以学下怎么看单位根检验结果。

3.3 建模

(1)对输入变量时间序列做ARMA模型

建模后获取白噪声序列,用同样的模型拟合响应序列(GDP)数据,保留白噪声残差序列。

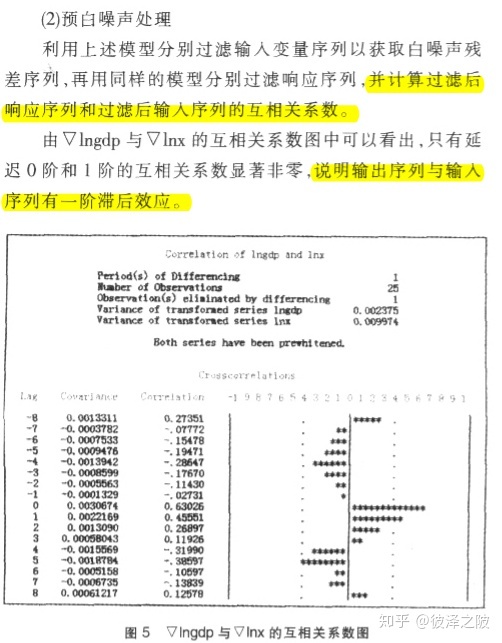

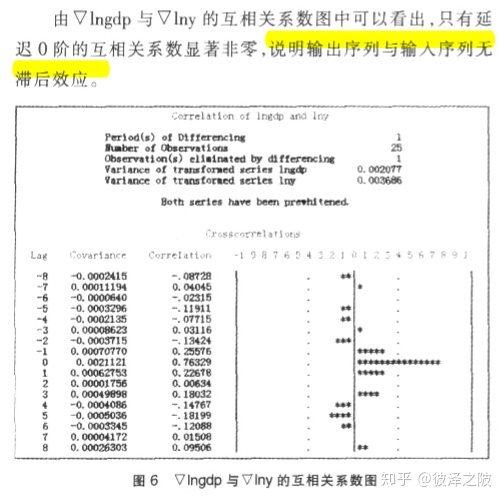

(2)预白噪声处理

自相关是一个数列平移一段距离后,与原数列的相关程度。特殊情况下,对于周期性的数列,平移一个周期后,与原序列的相关程度接近1.

互相关则是另一个数列平移一段距离后,与某个数列的相关程度。可以考察序列1与序列2的滞后相关性。

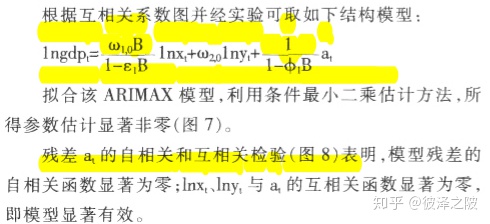

(3)最终模型

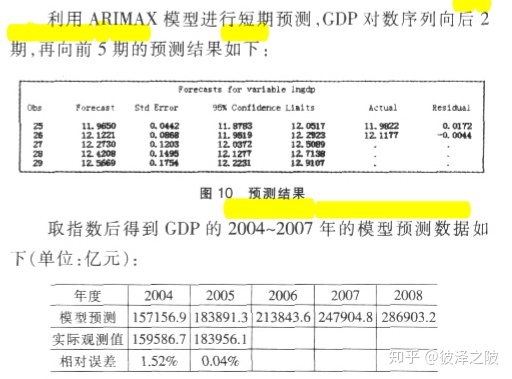

(4)预测和评估

题外:如何在SAS实现[3][4]

参考

- ^汪远征, 徐雅静. 多元平稳时间序列 ARIMAX 模型的应用[J]. 統計與決策, 2007, 2007(9B): 132-134.

- ^景立伟. 传递函数模型及其在医院业务收入分析中的应用[D]. 山西医科大学, 2006.

- ^ab肖枝洪, 郭明月. 时间序列分析与 SAS 应用[M]. 武汉大学出版社, 2012.

- ^高惠旋SAS+ETS使用手册

4227

4227

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言