智能网联汽车已经成为全球众多国家在汽车制造领域的战略发展方向。

2018年,美国发布了《准备迎接未来交通:自动驾驶汽车3.0》。

2018年,欧盟发布了《通往自动化出行之路:欧盟未来出行战略》。文件显示,到2022年,所有新车需具备通信功能,实现车联网,到2030年普及完全自动驾驶。

2018年中国工信部印发了《车联网(智能网联汽车)产业发展行动计划》。计划提出,第一阶段,到2020年,在车联网(智能网联汽车)产业跨行业融合方面取得突破,具备高级别自动驾驶功能的智能网联汽车实现特定场景规模应用。第二阶段,2020年后,高级别自动驾驶功能的智能网联汽车和5G-V2X逐步实现规模化商业应用,实现“人-车-路-云”的高度协同。

关键技术的缺失以及水平滞后是制约智能网联汽车发展的瓶颈之一,关键零部件包括传感器、定位系统、先进驾驶辅助系统(ADAS)等。其中传感器的三大核心部件包括车载摄像头、毫米波雷达和激光雷达。

国内车载摄像头企业发展现状

车载摄像头产业链可分为上游材料、中游元件和下游产品三个主要部分。其中上游材料包括用于制造镜头组的光学镜片、滤光片、保护膜及用于制造互补金属氧化物半导体(CMOS)芯片及数字信号处理器(DSP)的晶圆;中游元件包含由镜头组、胶合材料、CMOS芯片组装成的模组及DSP;下游产品包括由模组和DSP封装成的摄像头及软件算法,由两者构成车载摄像头解决方案。

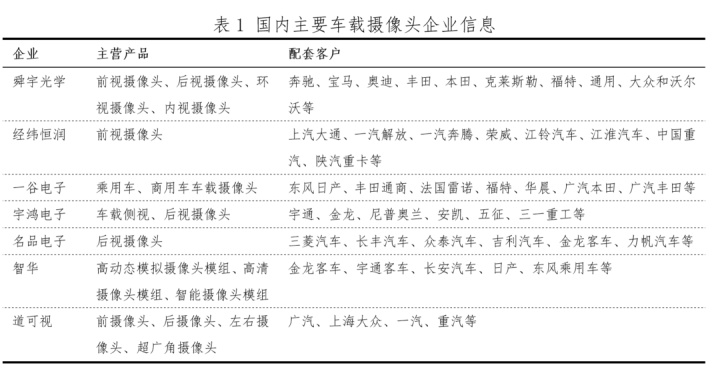

总体来讲,国内车载摄像头厂商竞争力在下游产品市场比较薄弱,全球摄像头供应市场主要由松下、法雷奥、富士通等一级零部件供应商占据,下游客户覆盖了全球主要的整车厂。而国内车载摄像头厂商的配套客户主要以合资和自主品牌整车厂为主。表1展示了国内车载摄像头厂商、其主营产品及配套客户情况。

从表1可以看出,国内厂商的车载摄像头产品类别涵盖范围广泛,包含前视、后视、环视、内视及超广角摄像头等,配套客户包含乘用车及商用车整车厂。以北京经纬恒润为例,其主营产品为前视摄像头,客户包括上汽大通、一汽解放、中国重汽和陕汽重卡等。

在车载镜头组市场,舜宇光学打破了竞争力薄弱的局面,2012年全球市场占有率达30%,在2018年全球市场占有率更是上升到41%,其下游客户涵盖了全球主要整车厂,如奔驰、宝马、通用、大众和沃尔沃等。在CMOS芯片及软件算法市场,国内厂商与国际厂商相比,仍未具备竞争优势。总部位于美国的安森美半导体其车载摄像头CMOS全球市场占有率已经超过50%,而以色列公司Mobileye在视觉算法产品领域的全球份额已经在70%以上。

国内车载摄像头厂商在未来若想具备更大的竞争优势,须在CMOS芯片及软件算法加大研发投入,完成技术突破,摆脱对其他国际车载摄像头零部件供应商巨头的依赖。

国内毫米波雷达企业发展现状

目前国际主流车载毫米波雷达主要为24GHz和77GHz两个波段,分别负责短距离和中远距离探测。全球市场由博世、大陆、电装等汽车零部件巨头占据,而国内毫米波雷达企业目前仍处在培育期。各个企业的创业团队背景各有特点。

科研背景:如隼眼科技,依托于东南大学毫米波国家重点实验室,团队仅有50人左右,且均为研发人员,其中60%以上都是硕士及以上学历。

实业转型:如安智杰,其联合创始人张勇、孙浩曾在联发科任职,在汽车电子领域积累了丰富的经验。

军工背景:如行易道,创始人赵捷,来自中科院电子所。

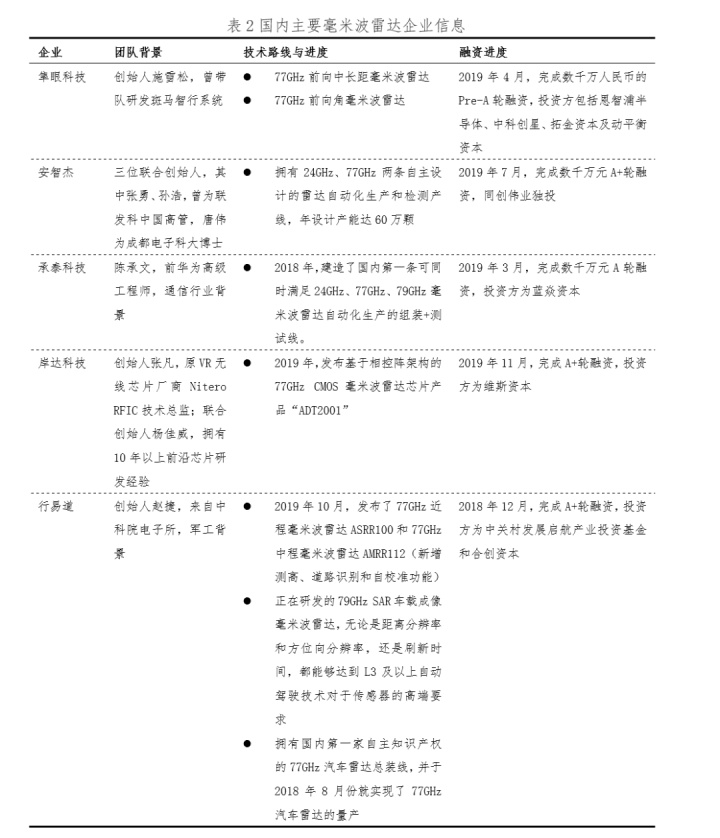

表2展示了国内主要毫米波雷达企业信息,各企业技术路线主要以研发24GHz和77GHz毫米波雷达为主,承泰科技与行易道同时亦在尝试在79GHz毫米波雷达的研发上有所突破。

在技术创新方面,岸达科技于2019年发布了全球首款基于相控阵架构的77GHz CMOS毫米波雷达芯片产品“ADT2001”, 其CMOS毫米波雷达芯片具有高集成度,单颗芯片集成16通道,可同时实现16发16收。其单颗芯片探测距离可达200米以上,通过多颗芯片的级联,可实现2公里以上探测。隼眼科技拥有独有的中远距离一体化雷达天线技术,通过一副天线实现对远距离与中近距离同时覆盖。在融资方面,各企业目前较为乐观,在2019年均完成了Pre-A轮、A轮或A+轮的融资,为其下一步的研发投入提供了充足的资金支持。其中隼眼科技更是吸引了恩智浦半导体的投资。恩智浦作为全球最大的汽车电子解决方案供应商,且具备77GHz毫米波雷达芯片供应能力,此次投资代表了对隼眼科技发展潜力的看重。

国内毫米波雷达企业除了继续提升研发、设计、测试、验证以及生产上的能力,以及搭建高素质的人才团队,还需结合中国本土化的服务优势,提升自己的竞争能力,与国际毫米波雷达企业博弈。

国内激光雷达企业发展现状

激光雷达具有精度高、可实时建立周边环境的三维模型等优势,一直受到布局无人驾驶汽车的主流整车厂商的青睐。然而,由于其成本较高,一直以来激光雷达在智能网联汽车产业的商用化进程缓慢。例如,全球最大的车载激光雷达公司Velodyne LiDAR的16线雷达产品售价曾一度达到8000美元,约人民币5.6万元。然而,随着以速腾聚创和禾赛科技为代表的中国新兴企业在全球市场迅猛拓展,激光雷达市场竞争已进入白热化。其中,由于市场份额受到大幅挤压等因素,Velodyne已于2019年12月撤出中国市场,取消中国整个直销团队与部分技术团队,裁撤中国办事处20余人。

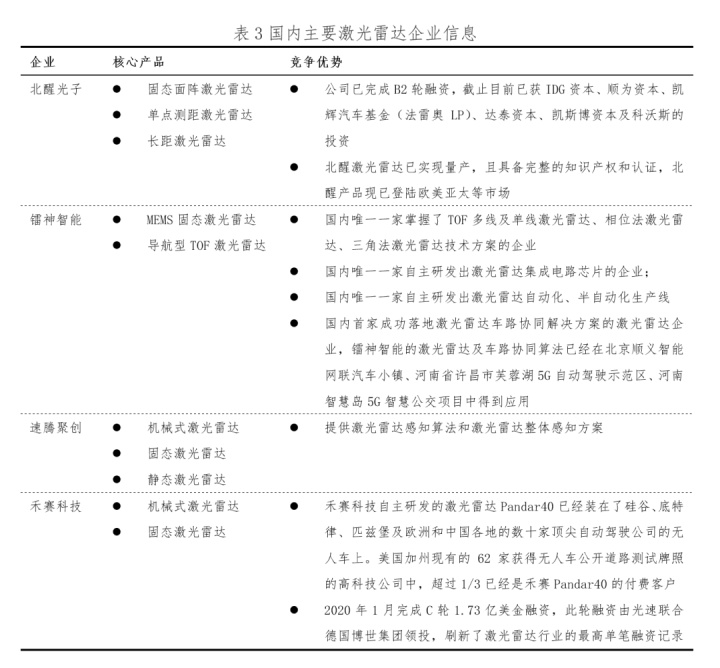

表3展示了国内主要激光雷达企业信息,从核心产品来看,各大企业均将固态激光雷达作为核心产品之一,主要原因是固态激光雷达具有成本低、可靠性高等优势。而从竞争优势角度来看,各企业核心竞争优势有所不同。

北醒光子受众多资本青睐,已完成B2轮融资,其核心产品单点测距激光雷达及长距激光雷达与其他企业产品形成差异化。

镭神智能不仅是国内唯一一家自主研发了激光雷达电路芯片的企业,也是国内首家成功落地激光雷达车路协同解决方案的企业,体现了其在激光雷达业务领域布局的全面性。

速腾聚创除提供激光雷达产品外,还可提供激光雷达感知算法和激光雷达整体感知方案,为下游客户提供更全面的服务。

禾赛科技除已完成1.73亿美金的C轮融资外,其激光雷达Pandar40产品已经应用在全球数十家顶尖自动驾驶公司的无人车上,可以获得第一手的客户需求信息,同时为未来产品量产化进行布局。

从Velodyne撤出中国市场及国内主要激光雷达企业竞争优势来看,激光雷达市场的竞争至少存在成本、性能和资本青睐三个维度,任何一个维度的失衡都可能成为竞争失败的导火索。

国内车载传感器企业未来发展方向建议

从产品定位及性能来看,国内车载传感器企业的产品普遍以迎合单车智能需求为主,且仅能满足部分需求。整车厂仍然需要从多家供应商采购包括摄像头、毫米波雷达、激光雷达在内的各类传感器,并研发多传感器融合技术来匹配智能网联汽车自动驾驶功能的需求。各品类传感器之间是否能有效覆盖全部感知方面的需求仍需经过整车厂逐步去验证,从采购到匹配再到测试及技术开发等一系列环节所需周期时间较长,因此多传感器融合技术也成为整车厂开发智能网联汽车的瓶颈之一。在车载传感器的选择上,产品成熟度更高的国外传感器供应商巨头具有更大的竞争优势,从国内车载传感器企业的技术储备、融资规模上来看,与国外传感器供应商巨头相比,亦有不小的差距,且短期内难以追赶。

国内车载传感器企业若想增强企业及产品在全球市场上的竞争力,必须另辟蹊径,而蹊径之一就是成为车载传感器解决方案供应商。车载传感器解决方案供应商首先需要向整车厂客户提供包含摄像头、毫米波雷达、激光雷达等传感器在内的配套产品方案,以及与产品匹配的多传感器融合技术支持,从客户需求及痛点出发,解决产品与产品、产品与技术之间的兼容性问题。

此外,产品方案在设计上还需要满足车联网(以下简称V2X)技术以及车路协同平台的相关需求。从技术难度上来看,这无疑将产品技术的开发难度上升至了另一个维度。如果将摄像头、毫米波雷达、激光雷达等传感器的融合技术看作二维,那么车载传感器、路测单元、高精地图、5G基站、边缘云、核心云等单元之间的信息交互与融合则是三维。

从长远角度来看,如果车载传感器解决方案供应商提供的产品方案不支持三维层次的互联互通,一定会遭受同行业或跨行业竞争对手的打击。举个简单的例子来讲,雨天前方车辆故障,仅依靠车载传感器感知道路信息的车辆,在传感器受到复杂气象条件影响的情况下,未能及时获取信息、提前变道或改变行驶路径,会增大交通拥堵或潜在交通事故发生的风险性。而具备三维层次互联互通能力的车载传感器供应商、车路协同平台运营服务商、高精地图运营服务商等只要在产品宣传时介绍传统车载传感器的这一局限性,便会影响终端客户及整车厂在产品选择方面的倾向性。

对于国内车载传感器企业来说,在单一产品竞争力较弱的情况下,对汽车行业发展趋势的掌握、对产品应用环境的拓展已经成为企业生存与发展的关键。

车载传感器解决方案供应商未来将会是主流汽车零部件企业、传感器企业的发展趋势,这一点在汽车零部件的其他细分市场已经初现端倪。新能源汽车的动力总成产品就是最好的例子。为了满足成本控制、轻量化设计等趋势,由电机、电控、变速箱组成的“三合一”电驱动总成已经成为了包括博世、大陆、麦格纳等零部件巨头的业务之一,电机电控企业也开始了深度洗牌,实力强的电机或电控企业通过并购的方式掌握其他零部件技术,大企业之间频繁展开合作,小企业之间也开始抱团取暖。由此可以看出,随着智能网联汽车、车路协同平台等相关技术的发展,车载传感器解决方案供应商才能占领这一细分市场的战略高地。

结语

国内智能网联汽车传感器企业仍具备极大的发展潜力。尽管在车载摄像头及毫米波雷达领域与国际零部件供应商巨头相比,在技术方面仍具有不小的差距,随着国内智能网联汽车产业的整体发展、国家层面战略的推动,对传感领域零部件的发展将起到巨大的推动作用。跨界融合、联合发展将成为国内智能网联汽车传感器企业发展的主流方向,单打独斗,必将受到车载传感器解决方案供应商的围追堵截,只有跨界融合、联合发展才能使提高企业产品的整体竞争力,进而反向推动智能网联汽车产业的发展。

本文作者:李骥驰、王建海、宋瑞(中汽研汽车检验中心(广州)有限公司)

2104

2104

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言