持续行动1期 57/100,“AI技术应用于量化投资研究”。

上一周,我们把backtrader快速介绍了一下,基础功能和一些有用的扩展。可以这么说,传统量化使用backtrader就够了,而前沿的机器学习量化qlib更合适。但qlib的回测功能偏弱。

之前在lightGBM+158个技术因子实证A股十年数据:年化24%,回撤10%,我们介绍了多因子模型,然后lightGBM有效因子筛选与qlib自定义handler把158个因子“精简”为15个,依然取得不错的超额收益。

但上述的模型在实盘中仍然不好操作,原因是它经常交易50支以上的股票,而且由于计算量大,单机训练已经很吃力了。

今天我们要把沪深300的股票池换成全球指数,A股,港股,美股等以及A股里重要的行业指数,像消费、科技、医药、证券等等。

01 数据准备

如所有机器学习项目一样,数据准备都是一项耗费精力的事情。

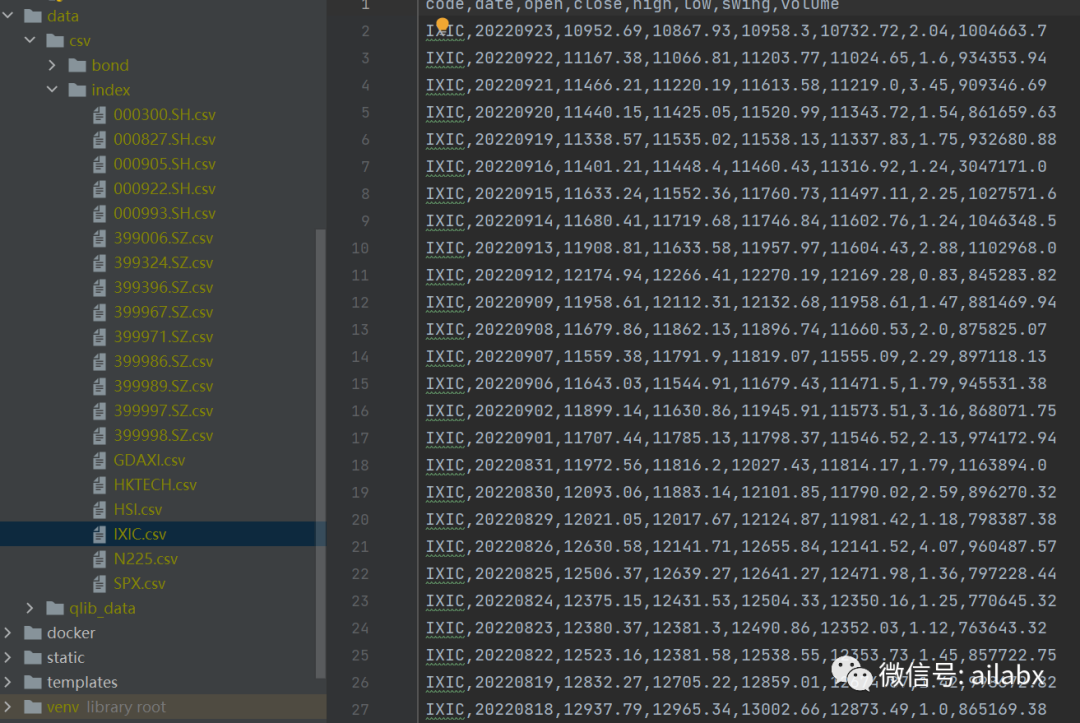

好在我们把数据聚焦在OHLCV上,而且专注在指数上,那么数据量就少很多,使用csv就可以轻松管理——很多时候,工程复杂性是随数据量级攀升的。

tushare上的指数有8000多支,还未必全。像基金一样,指数是股票的各种排列组合,数量比股票多得多。

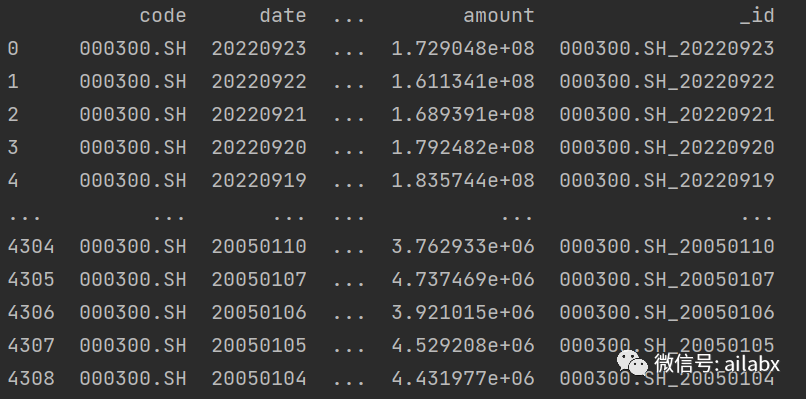

我们选几支核心指数就够了,取A股指数日线:

def get_index_daily(code):

# 拉取数据

df = pro.index_daily(**{

"ts_code": code,

"trade_date": "",

"start_date": "",

"end_date": "",

"limit": "",

"offset": ""

}, fields=[

"ts_code",

"trade_date",

"close",

"open",

"high",

"low",

# "pre_close",

# "change",

# "pct_chg",

"vol",

"amount"

])

df.rename(columns={'vol': 'volume', 'ts_code': 'code', 'trade_date': 'date'}, inplace=True)

df['_id'] = df['code'] + '_' + df['date']

return df

取国际主要指数日线:

def get_global_index_daily(code):

# 拉取数据

df = pro.index_global(**{

"ts_code": code,

"trade_date": "",

"start_date": "",

"end_date": "",

"limit": "",

"offset": ""

}, fields=[

"ts_code",

"trade_date",

"open",

"close",

"high",

"low",

# "pre_close",

# "change",

# "pct_chg",

"swing",

"vol"

])

df.rename(columns={'vol': 'volume', 'ts_code': 'code', 'trade_date': 'date'}, inplace=True)

df['_id'] = df['code'] + '_' + df['date']

return df

恒生指数:

国际指数6支(都是我们可以在A股市场买到的):

global_index = {

'HSI': '恒生指数',

'HKTECH': '恒生科技指数',

'SPX': '标普500指数',

'IXIC': '纳斯达克指数',

'GDAXI': '德国DAX指数',

'N225':'日经225指数'

}

A股宽基、策略及行业指数:

index = {

'000300.SH': '沪深300',

'000905.SH': '中证500',

'399006.SZ': '创业板指数',

'399324.SZ': '深证红利',

'000922.SH': '中证红利',

'399396.SZ': '食品饮料',

'399967.SZ': '中证军工',

'399997.SZ': '中证白酒',

'399998.SZ': '中证煤炭',

'000827.SH': '中证环保',

'399989.SZ': '中证医疗',

'399986.SZ': '中证银行',

'399971.SZ': '中证传媒',

'000993.SH': '全指信息',

}

全部保存成csv文件即可。

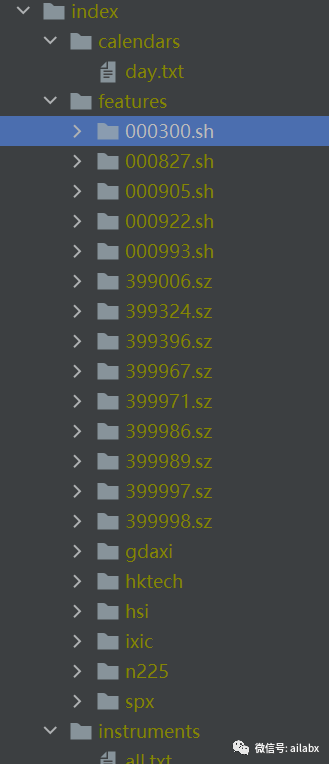

02 csv dump成qlib格式

from common.scripts.dump_bin import DumpDataAll, DumpDataUpdate

from core.config import DATA_DIR_QLIB_INDEX, DATA_DIR_CSV_INDEX

# 要写在main里,因为使用了多进程

if __name__ == '__main__':

dump = DumpDataAll(csv_path=DATA_DIR_CSV_INDEX, qlib_dir=DATA_DIR_QLIB_INDEX, exclude_fields=['code'])

dump.dump()

03 使用158因子集进行训练与回测

一共花了24s的时间加载并处理数据,若是沪深300,需要几分钟。

然后训练过程与之前的文章相同,目前看效果不理想。是因子的问题,还是模型参数的问题,这就是我们要解决的核心关键。

04 lightGBM回归

结果如预期不好。

下一步的就是机器学习应用于量化的重中之重,如何找到有效的特征,如何调优查模型等。

公众号:ailabx(七年实现财富自由)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言