本文探讨了使用20日动量指标进行沪深300和创业板ETF轮动交易的策略,通过不同参数设置分析了盈亏与风险的关系,强调了寻求风险收益平衡的重要性。

本文探讨了使用20日动量指标进行沪深300和创业板ETF轮动交易的策略,通过不同参数设置分析了盈亏与风险的关系,强调了寻求风险收益平衡的重要性。

原创文章第79篇,专注“个人成长与财富自由、世界运作的逻辑, AI量化投资”。

量化最直观的切入点是时间序列分析,也就是价量分析。而价量信息里,以动量策略最为直观且有效。

01 大小盘轮动策略

沪深300ETF510300代表大盘,而创业板ETF代表小盘。

20日动量>0.02时入场,而20日动量<-0.02时平仓。

如果都合适,取动量大者。

“轮动策略”其实有通用的“模板”。

即买入规则,可以复合成一个buy_signal,卖出规则,也可以复合成一个sell_signal。然后有一个order_by排序字段。

而机器学习模型,则不需要bug和sell信号,直接根据order_by取top K的轮动即可(qlib的topK就是这么做的)。

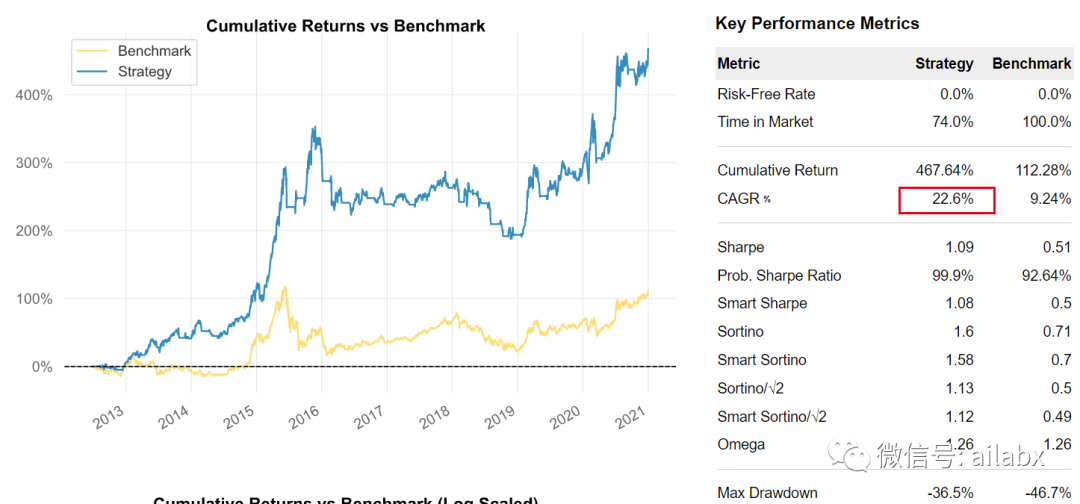

动量+0.02,-0.02,K=1(年化24.8,mdd=37.1%,夏普1.06)。

K=2,其余条件不变。

收益少了一点,回撤也小了一点,不明显。

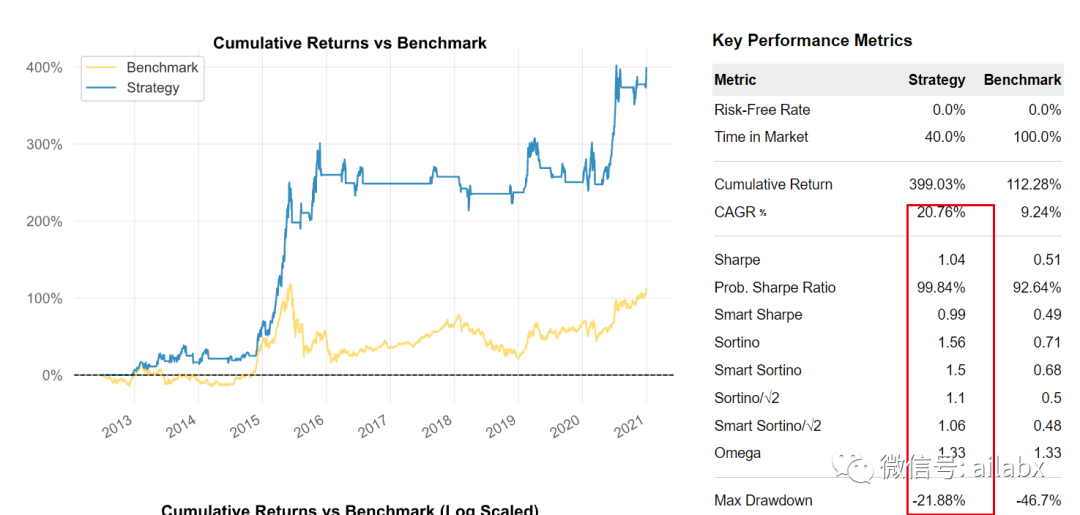

入场条件更严格,改为0.08,出场-0.02不变,K=1。

年化降为21.9%,但回撤降至23.9%。就是更严格的入场条件,“小动量“的机会不操作了。

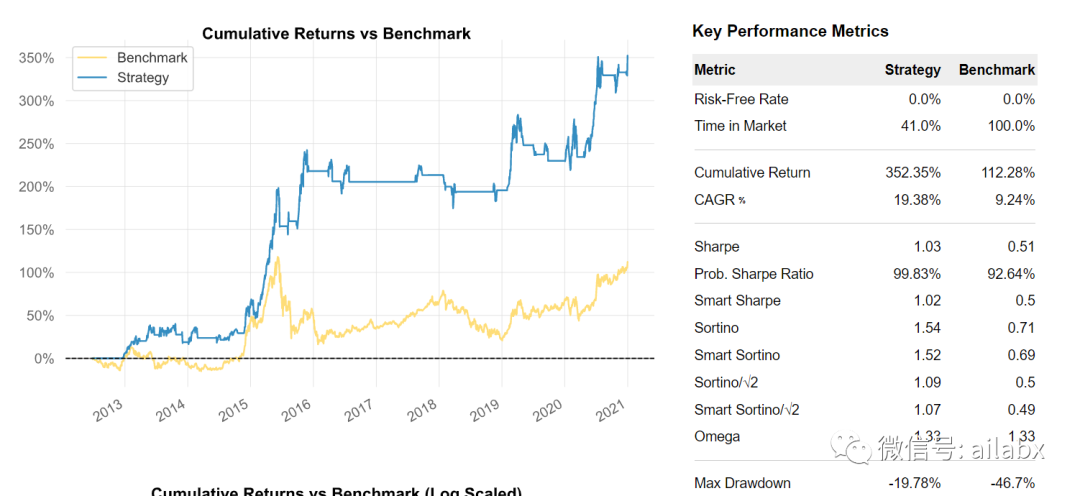

出场条件改为0.0,回撤降至21%。

K=2的时候,回撤降至19.78%,当然收益也略降。

其实,这个对比,容易看出来,”盈亏同源“,风险收益并存。

但是请注意,风险收益是不对称的,我们没必要为了2-3个点,冒10%个点的回撤风险。这里需要寻求一种平衡。

或者反过来想,我们是有意增加可以承受的风险,去追求超额收益。

# encoding:utf-8

from datetime import datetime

from engine.bt_engine import BacktraderEngine

from engine.strategy.strategy_base import StrategyBase

import backtrader as bt

from loguru import logger

class StrategyRoc(StrategyBase):

def __init__(self):

self.inds = {}

for data in self.datas:

self.inds[data] = bt.ind.RateOfChange(data, period=20)

def next(self):

# 判断当前已经持仓

to_buy = []

to_sell = []

holding = []

for data, roc in self.inds.items():

if roc[0] > 0.08:

to_buy.append(data)

if roc[0] < -0.:

to_sell.append(data)

if self.getposition(data).size > 0:

holding.append(data)

for sell in to_sell:

if self.getposition(sell).size > 0:

logger.debug('清仓' + sell.p.name)

self.close(sell)

new_hold = list(set(to_buy + holding))

for data in to_sell:

if data in new_hold:

new_hold.remove(data)

K = 2

if len(new_hold) > K:

data_roc = {}

for item in new_hold:

data_roc[item] = self.inds[item][0]

#排序

new_hold = sorted(data_roc.items(), key=lambda x: x[1], reverse=True)

new_hold = new_hold[:K]

new_hold = [item[0] for item in new_hold]

# 等权重分配 todo: 已持仓的应应该不变,对cash对新增的等权分配

if len(new_hold) > 0:

weight = 1 / len(new_hold)

for data in new_hold:

self.order_target_percent(data, weight*0.99)

if __name__ == '__main__':

e = BacktraderEngine(start=datetime(2012, 6, 26), end=datetime(2020, 12, 31))

for code in ['159915.SZ','510300.SH']:

e.add_arctic_data(code)

e.cerebro.addstrategy(StrategyRoc)

e.run()

#e.cerebro.plot(iplot=False)

e.analysis()

仔细想来,你说年化20%到底难不难呢?

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言