原创文章第601篇,专注“AI量化投资、世界运行的规律、个人成长与财富自由"。

之前说过,多因子模型在量化投资里占据很多比例。

多因子模型核心当然是找到好的因子。

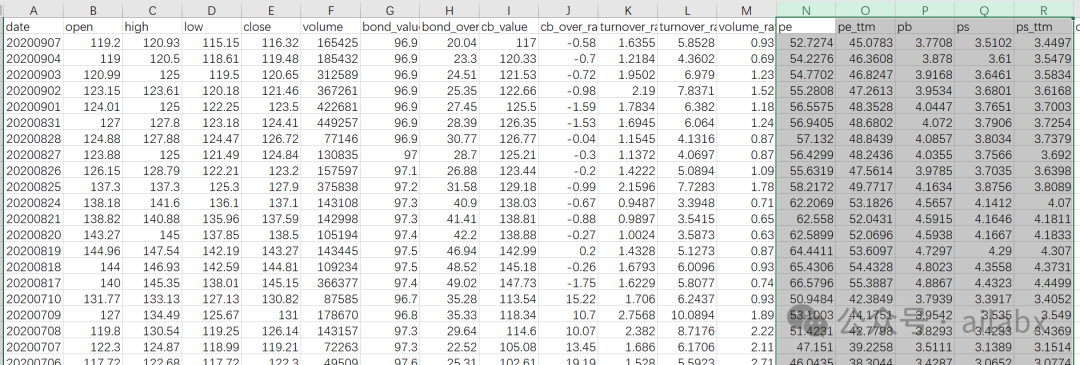

可转债里我们可以把转债背后的正股的基本面数据合成进来。

大家可以看出来,我们的基础因子维度就扩充了不少。

当然还有很多财务指标还没有纳入进来。

可转债还有很多债性指标可以考虑进来。

多表合并的代码:

class DumpQuotes:

def __init__(self, tb_basic, tb_quotes_list: list):

self.tb_basic = tb_basic

self.tb_quotes_list = tb_quotes_list

def build(self):

items = list(mongo_utils.get_db()[self.tb_basic].find({}))

for item in tqdm(items):

# 导出数据到csv

main_symbol = item['symbol']

dfs = []

for symbol_col, tb_quotes in self.tb_quotes_list.items():

symbol = item[symbol_col]

print(symbol)

filters = {'limit_status': 0, 'symbol': 0, '_id': 0}

if symbol != main_symbol:

filters.update({'close': 0})

items = mongo_utils.get_db()[tb_quotes].find({'symbol': symbol},

filters)

items = list(items)

if len(items) == 0:

print(main_symbol+'没有数据')

continue

df = pd.DataFrame(items)

df = df.replace(pd.NA, 0)

# print(df)

# df.to_csv(DATA_DIR_QUOTES.joinpath('s_{}.csv'.format(symbol).format(symbol)))

df.set_index('date', inplace=True)

dfs.append(df)

if len(dfs) == 0:

continue

df_all = pd.concat(dfs, axis=1)

df_all['symbol'] = main_symbol

df_all.dropna(inplace=True)

df_all.to_csv(DATA_DIR_QUOTES.joinpath('{}.csv'.format(main_symbol)), index=True)

代码下载地址:(文末有优惠券和地址,扫码即可)

昨天经管理员提醒,可以使用pandas_ta来替代talib:

import pandas as pd

import pandas_ta as ta

from datafeed.expr_functions import calc_by_symbol

@calc_by_symbol

def ta_kdj(high, low, close, index=0):

df_kdj = ta.kdj(high, low, close)

if 0 <= index <= 2:

name = list(df_kdj.columns)[index]

return df_kdj[name]

return None

讲讲quantlab的代码结果:

dataloader从本地目录读取csv集合,并使用因子表达式引擎计算因子。

在论论里发了详细讲解:

Quantlab代码结构讲解:datafeed数据加载与因子表达式。

吾日三省吾身

01

当下内心不平静时,把它用文字写出来。

写着写着你就平静了。

这个世界确实有很多人,他不想要过程,他也不想努力,但他也想要结果。

他不学习量化,但他就想实盘。

他不想理解,他只要策略。

而且还希望策略可以赚钱,而且要持续赚钱。

看到这里,可能你也觉得很奇怪,这怎么可能嘛。

但是,不自觉很多人就是这样,不是吗?

重申一次,量化里最核心的是策略,实盘是重要一环,但你策略都没理明白,实盘的意义是?

而且,现在实盘的接口有的是,你直接上去写不就好了。

然后他又问,你的策略能不能对接实盘。

其实就是改个API的事情。这是关键吗?不是。

人生的意义在于体验生命的过程、享受当下的生活和接纳所有的一切。每个阶段都有不同的美好和精彩,我们要把握当下,坦然接受一切,让生命成为一本精彩的故事书。不念过往,不惧将来,过好这一生。

02

时间是最好的解药,能解所有的事情。

确实是所有,因为我们一旦出生,就永不停息,直到结束。

无论你是王侯将相,还是贩夫走卒,时间都是一分一秒,不曾多,也不曾少。

但是生命之厚度是不一样的,体验的深度是不一样的。

做时间的朋友,这句话太好了。——做时间的朋友里包含几重奥义:长期主义、复利,被动收入管道等等。

不要急,做正确的事情,等时间的结果。

历史文章:

有些新朋友还不知道星球在哪里,下面是优惠券:

代码发布:quantlabv5.3,可转债所有数据及双低、动量因子策略,单因子分析框架

年化22.8%的单因子分析:基于Alphalens做可转债全市场数据的单因子分析(附python代码+全量数据)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言