原创内容第648篇,专注量化投资、个人成长与财富自由。

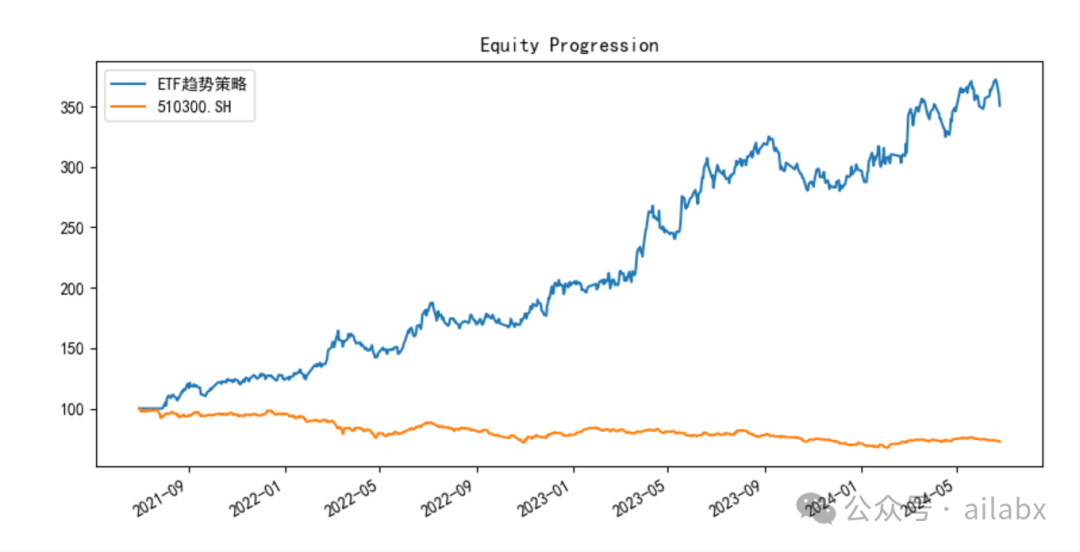

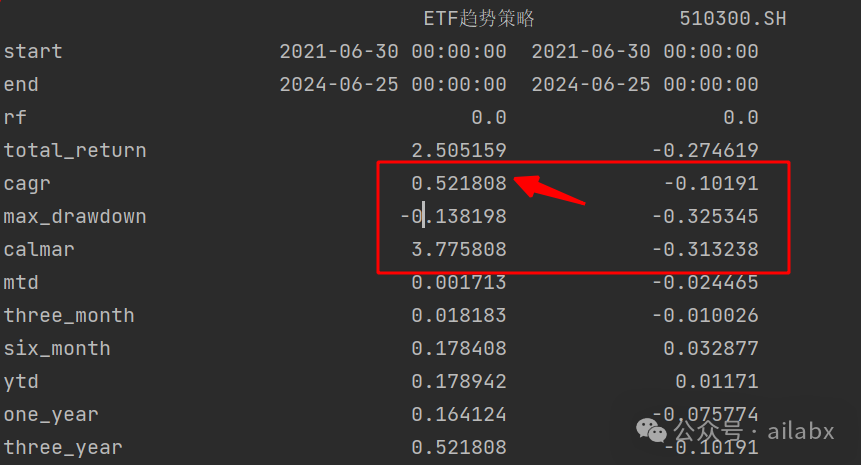

今天继续开发策略,先看结果:

年化52%,最大回撤13%,卡玛比率3.77。

策略逻辑:

买入规则:

5日均线大于20日均线 。

最近20个交易日的涨幅大于5% 。

最近20个交易日的涨幅小于20%。

从符合上述条件的ETF中,按涨幅从高到低排序,选择前2个进行买入。

卖出规则:

当前持有的ETF不在最近20个交易日涨幅排名前4的ETF中。

当前持有的ETF涨幅超过20%。

卖出后不立即买入已经卖出的ETF。

下面是ETF池,没有特别选择所谓的“未来视角”。

t.order_by_topK = 2

t.order_by_dropN = 0

t.symbols = [

'516510.SH', # 云计算(信息技术)

'159985.SZ', # 豆粕

'515880.SH', # 通讯

'513060.SH', # 恒生医疗

'512660.SH', # 军工(军工)

'513520.SH', # 日经

'513330.SH', # 恒生互联网

'515790.SH', # 光伏

'512100.SH', # 中证1000

'512510.SH', # 中证500

'159998.SZ', # 计算机

'513500.SH', # 标普500

'162719.SZ', # 石油LOF

'159949.SZ', # 创业板50

'515030.SH', # 新能车

'159928.SZ', # 消费 (消费)

'513100.SH', # 纳指100

'159995.SZ', # 芯片

]

策略还有优化的空间,这个系列会持续做,主要是思路。

昨天的“债券策略”代码也已经提交:

年化12.6%,最大回撤才2.6%的债券轮动策略,卡玛比4.79,稳稳的幸福

策略代码+数据下载:AI量化实验室——2024量化投资的星辰大海

代码下载:AI量化实验室 星球,已经运行三年多,1100+会员。quantlab代码交付至5.X版本,含几十个策略源代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,每周五迭代一次。

02 五年财务自由退休

财富自由实战方法论,构建两大系统:金钱系统和商业系统。

推荐第七本书《刻意学习》。

如果说,昨天推荐的书是讲“目标到系统”,是提供了一个方向。

刻意学习里的“N阶行动”计划,就是一个路径。

客观讲,它确实改变我的一些行动。

以前想做的事情很多,不少浅尝辄止。践行“N阶行动”,公众号日更快两年,星球等持续输出。

N=1,一件事,先干十天再评价。这个阶段最容易放弃。

N=2,干三个月,基本会找到感觉,拿到正反馈。

N=3,1000天。一件事,干三年,终有小成。

有价值的事,都不容易。大力出奇迹,这就是心法。

(限时免费,感兴趣可入)五年之约,一起出发吧!

作者:AI量化实验室(专注量化投资、个人成长与财富自由)

扩展 • 历史文章

• 年化12.6%,最大回撤才2.6的债券轮动策略,卡玛比4.79,稳稳的幸福

• 年化从19.1%提升到22.5%,全球大类资产轮动,加上RSRS择时,RSRS性能优化70倍。(附策略源码)

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言