原创内容第696篇,专注量化投资、个人成长与财富自由。

今天星球如约更新quantlab6.1:

核心更新如下:

1、backtrader常用的代码封装成Engine。

2、参数自动调优。

3、CTA择时策略模板

4、含一个人工智能LOF策略:由9.5%年化调优到19%的过程。

Engine:

class Engine:

def __init__(self, symbols, init_cash=1000000.0, start=datetime(2010, 1, 1),

end=datetime.now().date()):

cerebro = bt.Cerebro()

cerebro.broker.setcash(init_cash)

# 设置手续费

cerebro.broker.setcommission(0.0001)

# 滑点:双边各 0.0001

cerebro.broker.set_slippage_perc(perc=0.0001)

cerebro.addanalyzer(bt.analyzers.PyFolio, _name='_PyFolio')

self.cerebro = cerebro

self.symbols = symbols

self.start = start

self.end = end

self.optimize = None

self._add_symbols_data()

def _add_symbols_data(self):

# 加载数据

print("加载数据到backtrader引擎...")

for s in tqdm(self.symbols):

df = CSVDataloader.get_backtrader_df(s)

data = bt.feeds.PandasData(dataname=df, name=s, fromdate=self.start, todate=self.end)

self.cerebro.adddata(data)

self.cerebro.addobserver(bt.observers.Benchmark,

data=data)

self.cerebro.addobserver(bt.observers.TimeReturn)

def run_strategy(self, stra):

self.cerebro.addstrategy(stra)

self.results = self.cerebro.run()

def _show_result(self, returns):

returns.index = returns.index.tz_convert(None)

print('累计收益:', round(empyrical.cum_returns_final(returns), 3))

print('年化收益:', round(empyrical.annual_return(returns), 3))

print('最大回撤:', round(empyrical.max_drawdown(returns), 3))

print('夏普比', round(empyrical.sharpe_ratio(returns), 3))

print('卡玛比', round(empyrical.calmar_ratio(returns), 3))

def show_result_empyrical(self):

if self.optimize:

strats = [x[0] for x in self.results] # flatten the result

for i, strategy in enumerate(strats):

print(strategy.p.name)

pyfolio = strategy.analyzers.getbyname('_PyFolio')

returns, positions, transactions, gross_lev = pyfolio.get_pf_items()

self._show_result(returns)

else:

portfolio_stats = self.results[0].analyzers.getbyname('_PyFolio')

returns, positions, transactions, _ = portfolio_stats.get_pf_items()

self._show_result(returns)

print(positions)

print(transactions)

if not self.optimize:

import matplotlib.pyplot as plt

(1 + returns).cumprod().plot()

plt.show()

在这个基础上,大家使用就特别简单了:

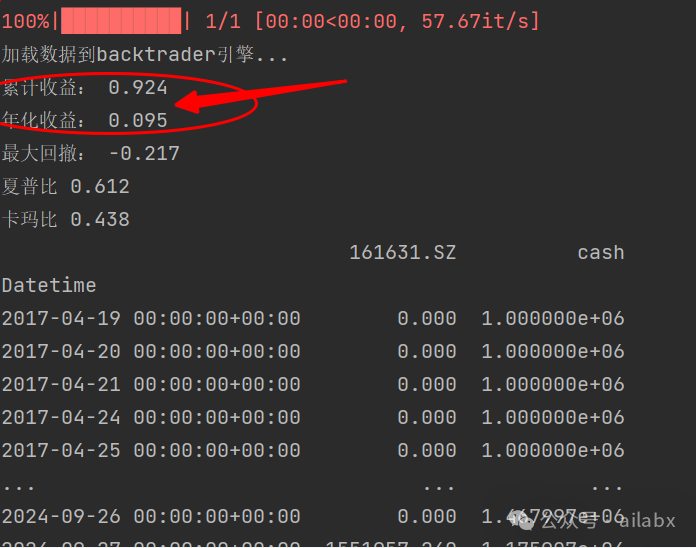

from backtrader_extends.engine import Engine e = Engine(symbols=['161631.SZ']) e.run_strategy(roc_trend) e.show_result_empyrical()

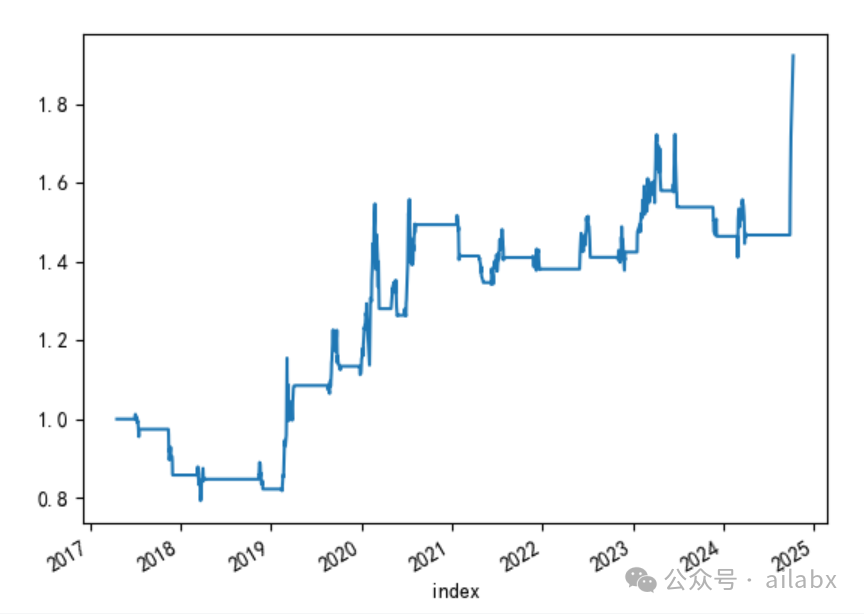

年化9.5%,大家总好奇,如何把这个策略优化到接近20%呢?

改一行代码就好:

from backtrader_extends.engine import Engine

e = Engine(symbols=['161631.SZ'])

if __name__ == '__main__':

# e.run_strategy(roc_trend)

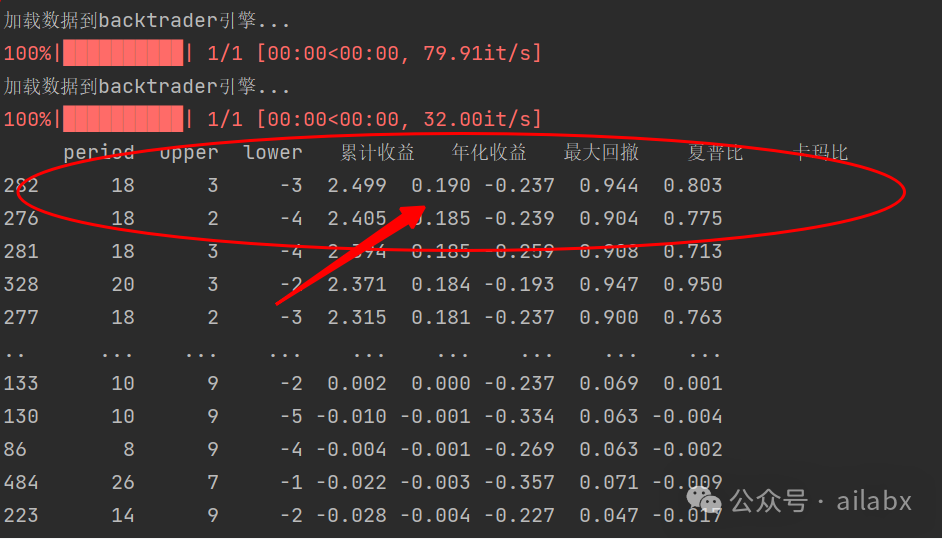

e.optstrategy(roc_trend, period=range(6, 30, 2), upper=range(1, 10, 1), lower=range(-5, 0, 1))

e.show_result_empyrical()

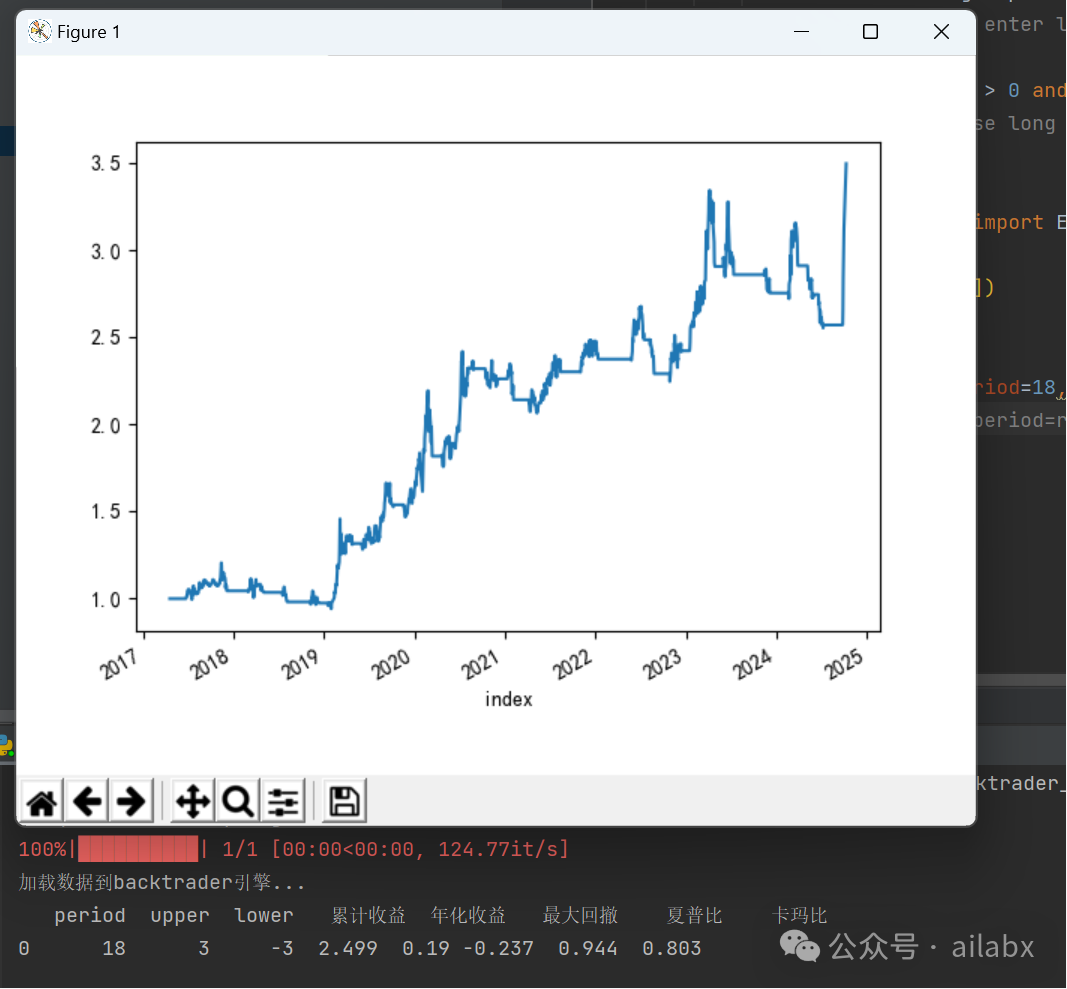

最优参数是18,3,-3。

import sys

from matplotlib import rcParams

rcParams['font.family'] = 'SimHei'

import backtrader as bt

import pandas as pd

class roc_trend(bt.Strategy):

# 参数定义

params = dict(

period=20, # 动量周期

upper=8,

lower=0,

)

def __init__(self):

self.roc = bt.indicators.ROC(self.data, period=self.p.period)

def next(self):

if not self.position: # not in the market

if self.roc[0] > self.p.upper / 100.0:

self.order_target_percent(self.data, 0.99) # enter long

# self.buy() # enter long

elif self.position.size > 0 and self.roc[0] < self.p.lower / 100.0: # in the market & cross to the downside

self.close() # close long position

from backtrader_extends.engine import Engine

e = Engine(symbols=['161631.SZ'])

if __name__ == '__main__':

e.run_strategy(roc_trend,period=18,upper=3,lower=-3)

# e.optstrategy(roc_trend, period=range(6, 30, 2), upper=range(1, 10, 1), lower=range(-5, 0, 1))

e.show_result_empyrical()

AI量化实验室 星球,已经运行三年多,1200+会员。quantlab代码交付至6.X版本,含几十个策略源代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,每周五迭代一次。

点“阅读原文”,查看策略集(或复制网址:www.ailabx.com/mall)下载。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言