原创内容第699篇,专注量化投资、个人成长与财富自由。

上周发了一个策略:基于backtrader实现人工智能LOF的择时,optstrategy实现最优参数搜索(年化从9%提升至15.4%)

星球里有同学问我,为何选择人工智能LOF,是有什么深意吗?言下之意是你不会挑一个本身就涨得好的吧?

其实就是随手挑。或者这么多当下人工智能很火吧,选择一个好的ETF总没有错。

为避免误会,咱们就从传统宽基来看参数调优过程。

创业板的动量策略:

import sys

from matplotlib import rcParams

rcParams['font.family'] = 'SimHei'

import backtrader as bt

import pandas as pd

class roc_trend(bt.Strategy):

# 参数定义

params = dict(

period=20, # 动量周期

upper=8,

lower=0,

)

def __init__(self):

self.roc = bt.indicators.ROC(self.data, period=self.p.period)

def next(self):

if not self.position: # not in the market

if self.roc[0] > self.p.upper / 100.0:

self.order_target_percent(self.data, 0.99) # enter long

# self.buy() # enter long

elif self.position.size > 0 and self.roc[0] < self.p.lower / 100.0: # in the market & cross to the downside

self.close() # close long position

from backtrader_extends.engine import Engine

symbol = '159915.SZ'

e = Engine(symbols=[symbol])

if __name__ == '__main__':

e.run_strategy(roc_trend,period=20,upper=8,lower=-0)

# e.optstrategy(roc_trend, period=range(6, 30, 2), upper=range(1, 10, 1), lower=range(-5, 0, 1))

e.show_result_empyrical()

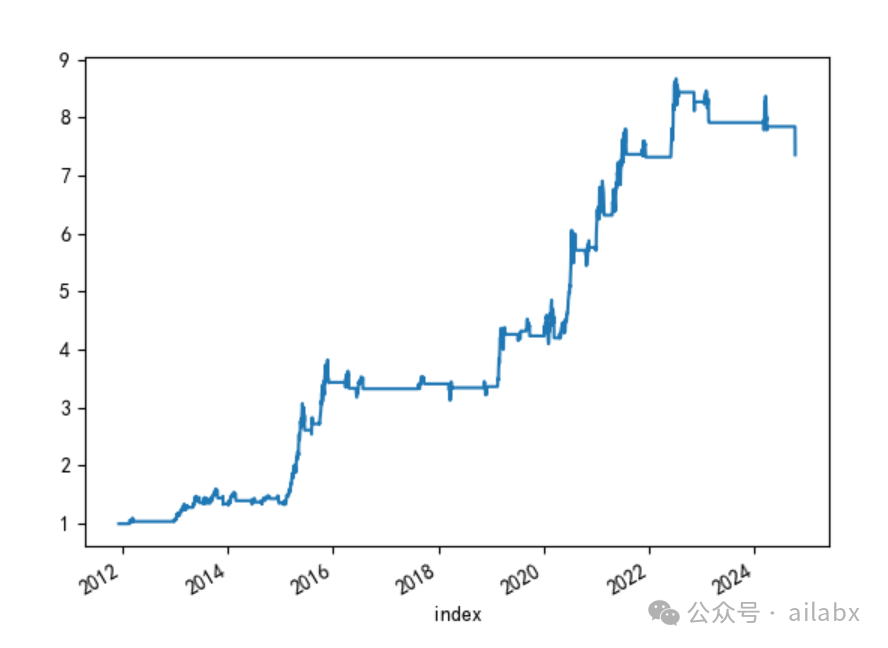

年化17.5%:

之前的参数设定为(20,8, 0)已是比较优的参数。

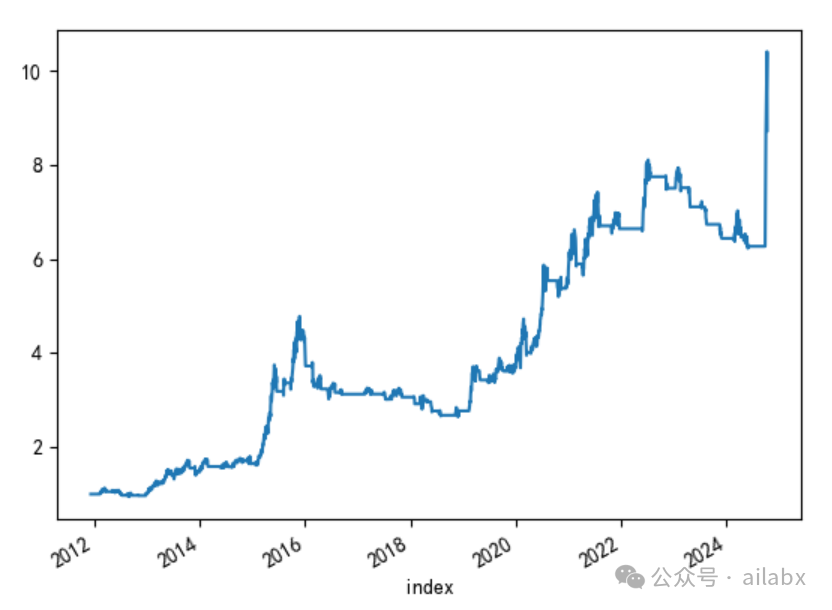

经过充分调优参数,最优参数为:(20,3,-2),年化收益19.2%。

咱们的模板里我已经带了多线程调参,所以单标的择时的话,性能还是可以的。当然决定你需要搜寻的参数空间。

AI量化实验室 星球,已经运行三年多,1200+会员。

quantlab代码交付至6.X版本,含几十个策略源代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,支持backtrader和bt引擎,每周五迭代一次,代码和数据在星球全部开源。

作者:AI量化实验室(专注量化投资、个人成长与财富自由)

当下调侃最令人无力的一句话:“读了那么多书,懂那么多道理,却过不好这一生“。

这里潜台词是自己已经很努力了,就怪外界环境,或者运气不好,出身不好等等。

这句话看似很在理,实则有根本性的逻辑错误。

读书,懂道理是向在归因,你希望自己成长。过不过得好这一生,即所谓成功,是向外归因,就赖他们。

听了几本书,刷了几个短视频,觉得自己好努力,看了几个观点,觉得自己天上地下无所不知了。

——这里读了和读懂是有区别的,看起来懂和真的懂,懂了会用,会用真的去用是天差地别的。

我确实见过读了不少历史书的爱好者,但他读的都是故事,你要聊某一个细节,正史野史他张口就来。

但他说不出所以然,没有规律总结,更谈不好用什么样的历史观去读历史。信息越多,反而越混乱。

知识需要生长在自己的认知体系上,然后反复去践行,反复修正认知。——人至践,则无敌。

成长到成功之间的鸿沟就是做,持续做对的事情。

我们总高估1-2年的成就,却低估3年,5年,10年的收获。

暴躁是因为能力不足,劳苦是因为方法不对。

扩展 • 历史文章

• 如何把一个9.5%的策略优化至年化19%?| quantlab6.1代码发布:backtrader择时策略模板

▼点击阅读原文,访问“AI量化实验室”策略集合

(http://www.ailabx.com/mall)。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言