原创内容第729篇,专注量化投资、个人成长与财富自由。

从量化投资的第一性原理出发,无论是ETF、股票、期货还是加密货币,本质上大同小异。

做主观交易的人觉得这种已经算跨界的,但对于量化交易基本是一码事。

我们就关心几件事情:

数据(多维度、高质量的数据),频度越高,越以从量为主,因为日内基本面基本不发挥作用;如果是纯价量,那建模的手法基本就是一样的。

规则或模型,这有一个“适配”的过程,这也是主观经验可以发挥能动的地方。

然后就是实盘对接,就是sdk或者api不一样罢了,其余都一样。

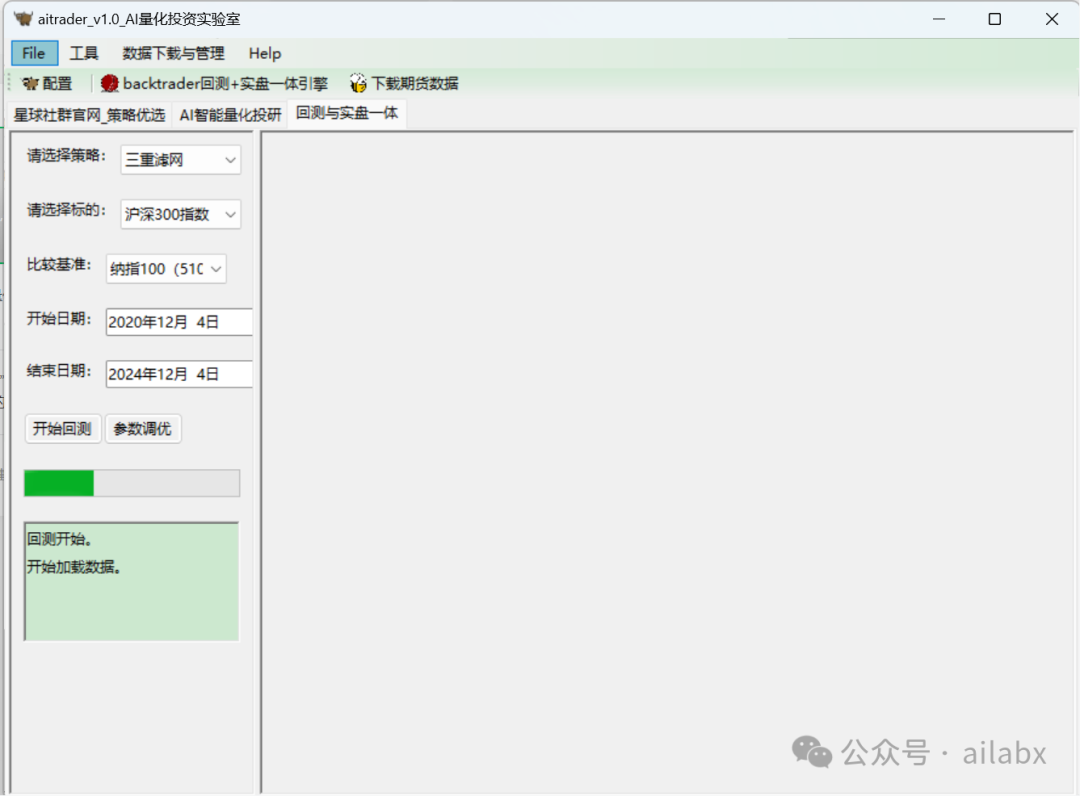

def backtest_box(self):

label = toga.Label("请选择策略:")

strategy = toga.Selection(items=["海龟策略", "三重滤网", "网格交易"])

# Buttons

btn_style = Pack(flex=1)

btn_do_stuff = toga.Button("回测", on_press=self.do_stuff, style=btn_style)

btn_clear = toga.Button("Clear", on_press=self.do_clear, style=btn_style)

self.textpanel = toga.MultilineTextInput(

readonly=False, style=Pack(flex=1), placeholder="Ready."

)

# outer_box = toga.Box(

# children=[btn_box, self.textpanel],

# style=Pack(flex=1, direction=COLUMN, padding=10),

# )

strategy_box = toga.Box(

children=[label, strategy], style=Pack(direction=ROW,padding=10)

)

symbols = toga.Selection(items=["沪深300指数(510500.SS)", "纳指100(510300.SH)"])

symbols_box = toga.Box(

children=[toga.Label('请选择标的:'), symbols], style=Pack(direction=ROW,padding=10)

)

benchmark = toga.Selection(items=["沪深300指数(510500.SS)", "纳指100(510300.SH)"])

benchmark_box = toga.Box(

children=[toga.Label('比较基准:'), benchmark], style=Pack(direction=ROW, padding=10)

)

dt_from = toga.DateInput()

dt_to = toga.DateInput()

date_from_box = toga.Box(

children=[toga.Label('开始日期:'), dt_from], style=Pack(direction=ROW, padding=10)

)

date_to_box = toga.Box(

children=[toga.Label('结束日期:'), dt_to], style=Pack(direction=ROW, padding=10)

)

btn_bkt = toga.Button('开始回测')

btn_opt = toga.Button('参数调优')

btn_box = toga.Box(

children=[btn_bkt, btn_opt], style=Pack(direction=ROW, padding=10)

)

progress = toga.ProgressBar(max=100, value=33,style=Pack(padding=10))

logs = toga.MultilineTextInput(style=Pack(padding=10))

logs.value = "回测开始。\n开始加载数据。"

left_container = toga.Box(

children=[strategy_box, symbols_box, benchmark_box, date_from_box, date_to_box,btn_box, progress,logs],

style=Pack(direction=COLUMN)

)

right_container = toga.ScrollContainer()

split = toga.SplitContainer(content=[(left_container, 2), (right_container, 3)])

return split

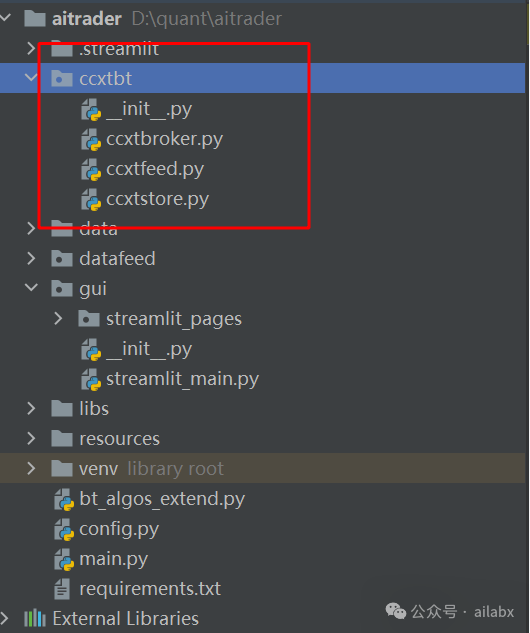

期货CTA,以及加密货币等这样的策略,使用backtrader引擎,做精细化,可以止盈止损,桌面版的交易引擎,整合CTP,ccxt,qmt等进行实盘。

从量化分析学习的角度,其实加密货币这个市场是很合适的实验场所。

CCXT(CryptoCurrency eXchange Trading Library)是一个开源的数字货币交易库,它支持多种编程语言,包括JavaScript、Python、PHP和C#。CCXT的主要功能是为开发者提供一个统一的接口来访问全球各地的数字货币交易所,包括比特币、以太坊、莱特币等主流币种以及各种山寨币和代币。

CCXT的一些主要特点:支持多种交易所:CCXT支持超过100个数字货币交易所,如Binance、Bitfinex、Bittrex等,并且这个数字还在不断增加。实时数据获取:CCXT可以获取实时市场数据,包括最新价格、成交量、订单簿等,帮助开发者做出更准确的交易决策。

交易功能:CCXT支持下单、撤单、查询订单等交易操作,方便开发者进行数字货币的买卖。账户管理:CCXT可以查询账户余额、交易记录等信息,方便开发者进行账户管理。

在aitrader里集成ccxt,方便获取实验数据。

ccxt和ctp都可以与backtrader整合,进而实现回测、实盘一体。这里需要实现broker和store。

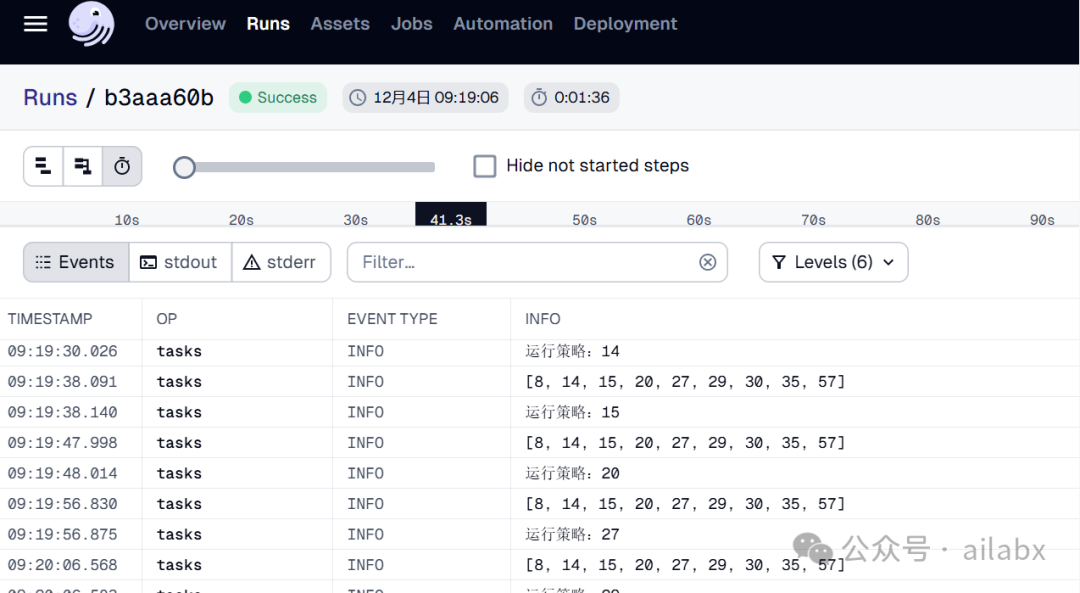

ailabx网站策略更新

公开发布的任务,每日盘后自动运行:

同时,昨天有同学留言,让我帮忙“迁移”旧策略,已经完成,大家如果还需要我协助,可以在星球留言。当然自己在前台进行操作也是非常方便的。

吾日三省吾身

我们越来越爱回忆了

是不是因为不敢期待未来呢

你说世界好像天天在倾塌着

只能弯腰低头把梦越做越小了

真的不希望“弯腰低头把梦越做越小了”,不过30岁前不狂枉少年,过了30岁还狂那也就是不成熟。

过了30岁,,我们需要更加务实,要承担上有老,下有小的责任,要稳重,要情绪管理,但依然希望务实地做一些梦,万一实现了呢?!

看了去年的新年计划,就是ABCZ。

回顾看来,Z计划完成得挺好,A计划基本也算正常开展吧。B计划有进展,但与计划不同——这个也合理,计划本身就是一种可能性。C计划相对模糊,去年打算基于大模型+agents展开,但说实话,这一块,2024年业内仍然主要是以论文+概念为主,真正落地的仍然有限,这一块还会持续关注,但要作为C计划还是不够具体。

AI量化实验室 星球,已经运行三年多,1200+会员。

quantlab代码交付至6.X版本,含几十个策略源代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,支持backtrader和bt引擎,每周五迭代一次,代码和数据在星球全部开源。

扩展 • 历史文章

• 如何把一个9.5%的策略优化至年化19%?| quantlab6.1代码发布:backtrader择时策略模板

AI量化系统里dash如何支持回测引擎长时间callback?(附系统全部代码+数据自动更新)

backtrader下的轮动策略模板,附年化20.6%的策略源码。

aitrader产品规划:数据自动下载,策略,因子挖掘,实盘对接,gui界面(源码+数据)

▼点击阅读原文,访问“AI量化实验室”策略集合

(http://www.ailabx.com/mall)。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言