原创内容第755篇,专注量化投资、个人成长与财富自由。

今天的文章几件事情(明天本周五星球更新本周所有代码):

1、A股主要宽基指数轮动策略。

2、期货历史主连合约导入vnpy。

3、海龟策略vnpy版本跑通。

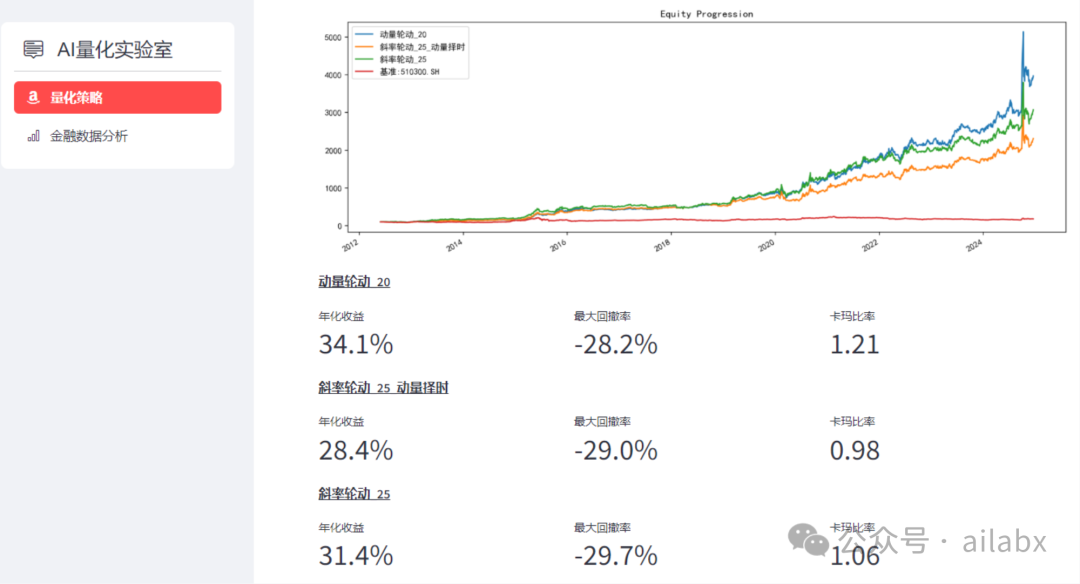

ETF池子:上证50(510050)、沪深300(510300)、中证500(510500)、中证1000(512100)、创业板ETF(159915)、创业50ETF(159949)

单一市场而言,择时就显得比较重要,但回撤率依然比较大,这也是我们为何建议做大类资产配置的原因所在。

对比大类资产:

主连合约数据同步:

主力连续合约: 主力连续合约是由该品种期货不同时期主力合约接续而成, 代码以 88 或 888 结尾结尾, 例如 IF88 或 IF888. 前者为合约量价数据的简单拼接, 未做平滑处理; 后者对价格进行了”平滑”处理,

处理规则如下: 以主力合约切换前一天(T-1日)新、旧两个主力合约收盘价做差, 之后将 T-1 日及以前的主力连续合约的所有价格水平整体加上或减去该价差, 以”整体抬升”或”整体下降”主力合约的价格水平。

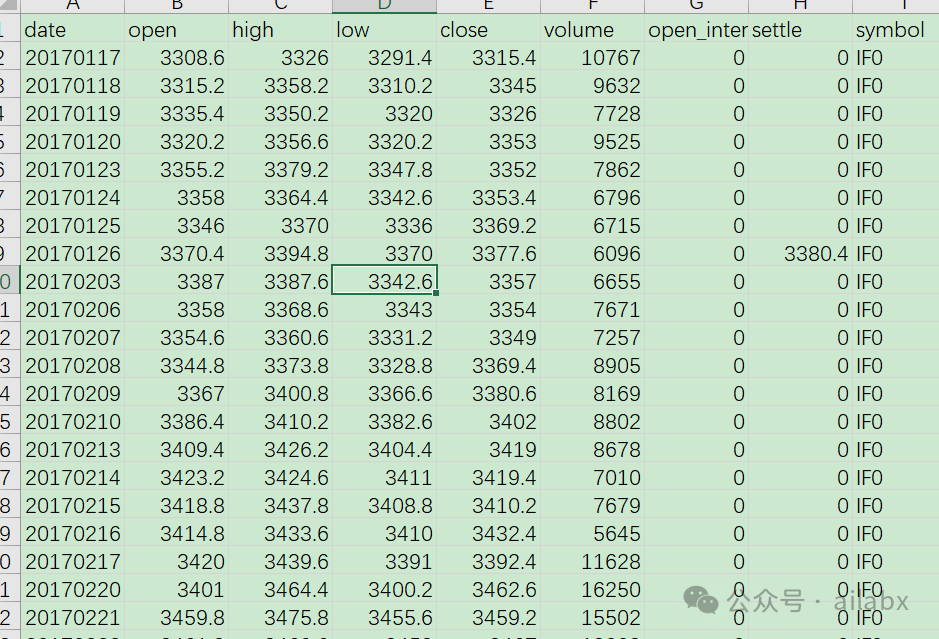

用akshare下载所有主连合约历史日线数据:

def get_future_continue_quotes(symbol):

df = ak.futures_zh_daily_sina(symbol=symbol)

'''

日期 开盘价 最高价 最低价 收盘价 成交量 持仓量 动态结算价

0 2020-01-02 6520 6530 6485 6500 54491 230632 6500

1 2020-01-03 6500 6510 6480 6495 72391 229655 6495

'''

cols = {'hold': 'open_interest'}

df.rename(columns=cols, inplace=True)

df['date'] = df['date'].apply(lambda x: x.replace('-', ''))

# df = df[list(cols.values())]

df['symbol'] = symbol

return df

def update_all_futures():

basic = DATA_DIR.joinpath('basic').joinpath('futures.csv')

df_basic = pd.read_csv(basic.resolve())

for s in df_basic['symbol']:

print(s)

df = get_future_continue_quotes(s)

df.to_csv(DATA_DIR_QUOTES.joinpath(f'{s}.csv').resolve(), index=False)

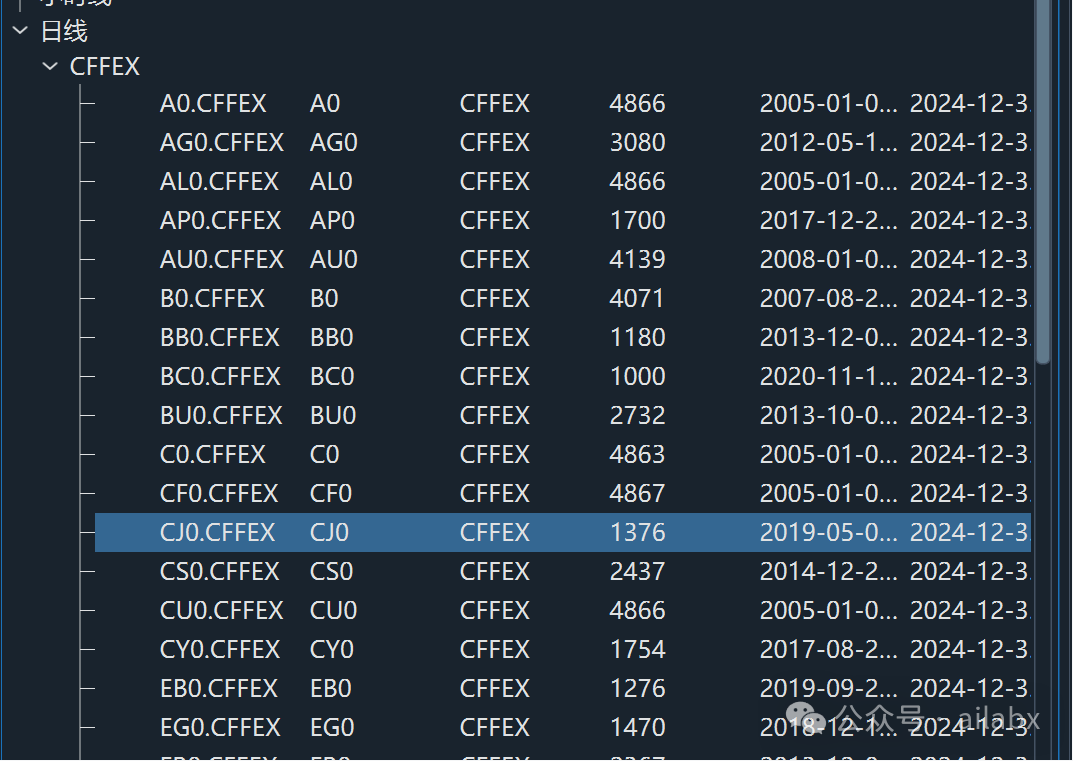

把csv全部导入vnpy的数据库(这里暂时没有对应期货交易所的信息):

def to_vnpy():

from vnpy_datamanager import engine

from vnpy.trader.constant import Exchange, Interval

e = engine.ManagerEngine(None, None)

basic = DATA_DIR.joinpath('basic').joinpath('futures.csv')

df_basic = pd.read_csv(basic.resolve())

for s in df_basic['symbol']:

csv = DATA_DIR_QUOTES.joinpath(f'{s}.csv').resolve()

print(csv)

e.import_data_from_csv(csv, symbol=s, exchange=Exchange.CFFEX, interval=Interval.DAILY,

tz_name='Asia/Shanghai', datetime_head='date', open_head='open', high_head='high',

low_head='low',

close_head='close', volume_head='volume', turnover_head='turnover',

open_interest_head='open_interest', datetime_format='%Y%m%d')

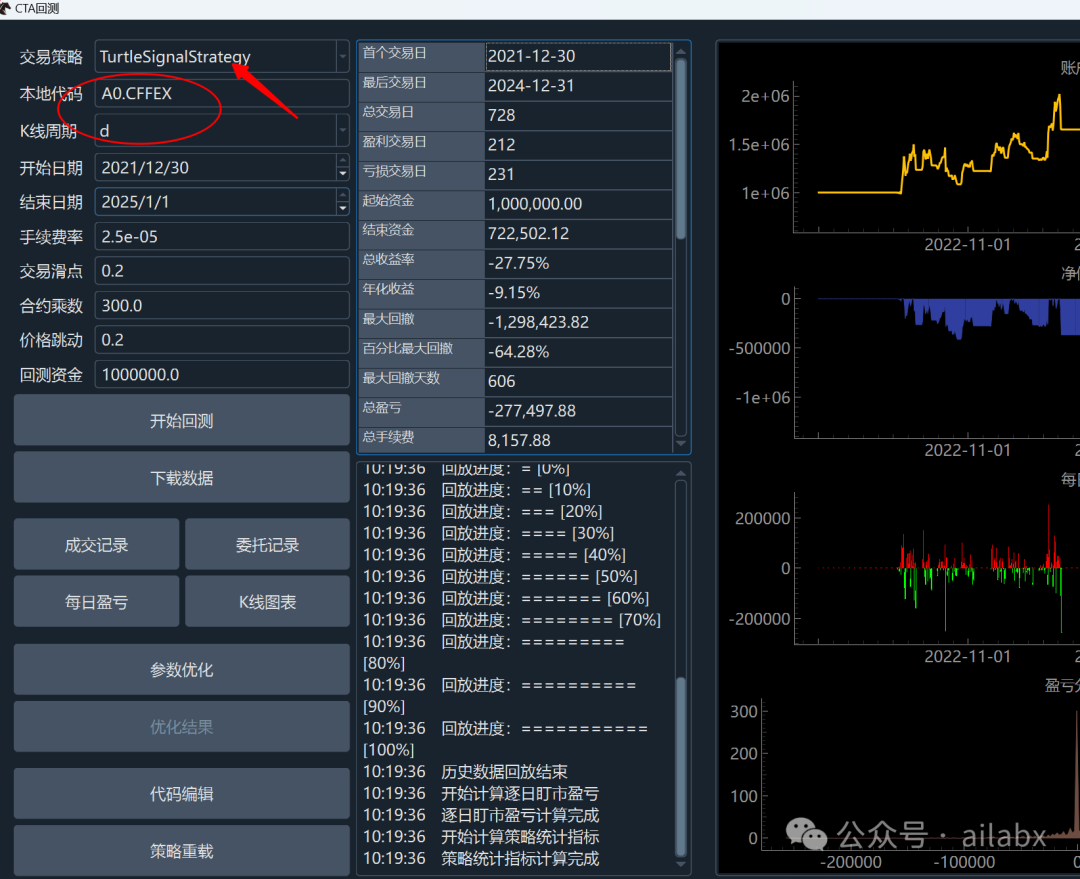

直接就可以跑策略了:

代码和数据、策略明天一起打包提交星球:AI量化实验室——2024量化投资的星辰大海

AI量化实验室 星球,已经运行三年多,1200+会员。

aitrader代码,含几十个策略源代码,因子表达式引擎、遗传算法(Deap)因子挖掘引擎等,支持vnpy,qlib,backtrader和bt引擎,名内置多个年化30%+的策略,每周五迭代一次,代码和数据在星球全部开源。

扩展 • 历史文章

EarnMore(赚得更多)基于RL的投资组合管理框架:一致的股票表示,可定制股票池管理。(附论文+代码)

十年年化35%的斜率轮动策略(几行python代码),aitrader_v2.0代码发布

10年17倍:使用卡曼滤波过滤器优化动量和斜率策略(python代码策略下载)

卡曼滤波把策略从年化30%提升到年化53%(python代码)

在长期年化收益32.6%的轮动策略上加择时逻辑,最大回撤略降(python代码)

aitrader v2.1源码发布:沪深300换成红利低波后,十年长期年化提升至34.1%,夏普1.21(python代码)。

aitrader兼容多引擎:vnpy,qlib, backtrader和bt回测实盘一体(附:年化30%策略集python代码)

近四年年化59.1%动量轮动+均线择时策略在aitrader本地实现了。

▼点击阅读原文,访问“AI量化实验室”策略集合

(http://www.ailabx.com/mall)。

被折叠的 条评论

为什么被折叠?

被折叠的 条评论

为什么被折叠?

到【灌水乐园】发言

到【灌水乐园】发言